W odpowiedzi na recesję, która po kryzysie finansowym 2008 roku objęła niemal wszystkie gospodarki świata, kilka banków centralnych w krajach rozwiniętych obniżyło stopy procentowe do poziomu bliskiego zera. Niektóre poszły dalej, obniżając stopy depozytów przyjmowanych od banków komercyjnych poniżej zera.

Wśród ekonomistów trwa dyskusja, czy jeszcze głębsze obniżanie stóp poniżej zera może stymulować gospodarkę, czy też stanowi dla niej zagrożenie.

Mniej niż zero

W czerwcu 2014 roku Europejski Bank Centralny (ECB) obniżył stopę depozytową, która przez 2 lata była na poziomie 0 proc. do -0,1 proc. Wkrótce zrobił to także Bank Japonii (BoJ). Dziś ujemne stopy procentowe mają, poza EBC i BoJ, także Narodowy Bank Szwajcarii, Narodowy Bank Danii, Szwedzki Bank Narodowy.

Amerykański Fed, choć po kilku podwyżkach stóp zaczął je obniżać, nie doszedł do zera, a tym bardziej poniżej tej granicy, nad czym publicznie ubolewa Prezydent Donald Trump.

Uzasadnienie ujemnych stóp jest proste. Dodatnie stopy procentowe stanowią nagrodę dla inwestorów, którzy zarabiają, ryzykując i dając pożyczki. Ujemne stopy procentowe karzą banki, które działają zbyt bezpiecznie, gromadząc gotówkę na rezerwach w bankach centralnych. A zatem mają skłonić banki do zwiększenia akcji kredytowej.

Ponieważ stopy banku centralnego stanowią punkt odniesienia dla kosztu pożyczek w całej gospodarce, spadła rentowność obligacji skarbowych i korporacyjnych.

Bardzo niskie stopy zachęcają do tworzenia „baniek” akcji, nieruchomości i innych aktywów, a także do udzielania ryzykownych pożyczek.

Niektórzy ekonomiści ostrzegają, że ultra niskie stopy zachęcają do tworzenia „baniek” akcji, nieruchomości i innych aktywów, a także do udzielania ryzykownych pożyczek. Jeżeli coraz więcej banków centralnych będzie wprowadzało ujemne stopy jako narzędzie stymulujące, może to doprowadzić do wojny walutowej – konkurencji o to, kto bardziej zdewaluuje swoją walutę. Są też obawy o wpływ ujemnych stóp na oszczędności i o wiarygodność banków centralnych.

We wrześniu grupa analityków z Banku Rozliczeń Międzynarodowych (BIS) ostrzegła, że niepokojące jest, gdy coś, co do niedawna było nie do pomyślenia (ujemne stopy procentowe), staje się rutyną.

Wśród ekonomistów są także opinie, że ujemne stopy pomogły gospodarkom i że – przynajmniej jak dotąd – można nimi zarządzać. Wskazują również na brak innych opcji, gdyż dług publiczny w wielu państwach jest już tak wysoki, że zwiększanie deficytu fiskalnego byłoby ryzykowne. A zatem trzeba korzystać z innych narzędzi dla stymulowania gospodarki.

„Bazooka” banku centralnego

Podczas konferencji w ECB w październiku 2019 roku dwaj ekonomiści z uniwersytetu Harvarda Andrew Lilley i Kenneth Rogoff przedstawili argumenty za korzyściami z polityki ujemnych stóp procentowych. Przyznają, że jest ona eksperymentem, ale sądzą, że może być „najelegantszym i stabilnym, długoterminowym rozwiązaniem poważnych ograniczeń narzędzi monetarnych, które pojawiły się od czasu kryzysu finansowego”.

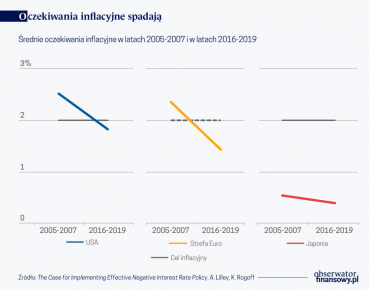

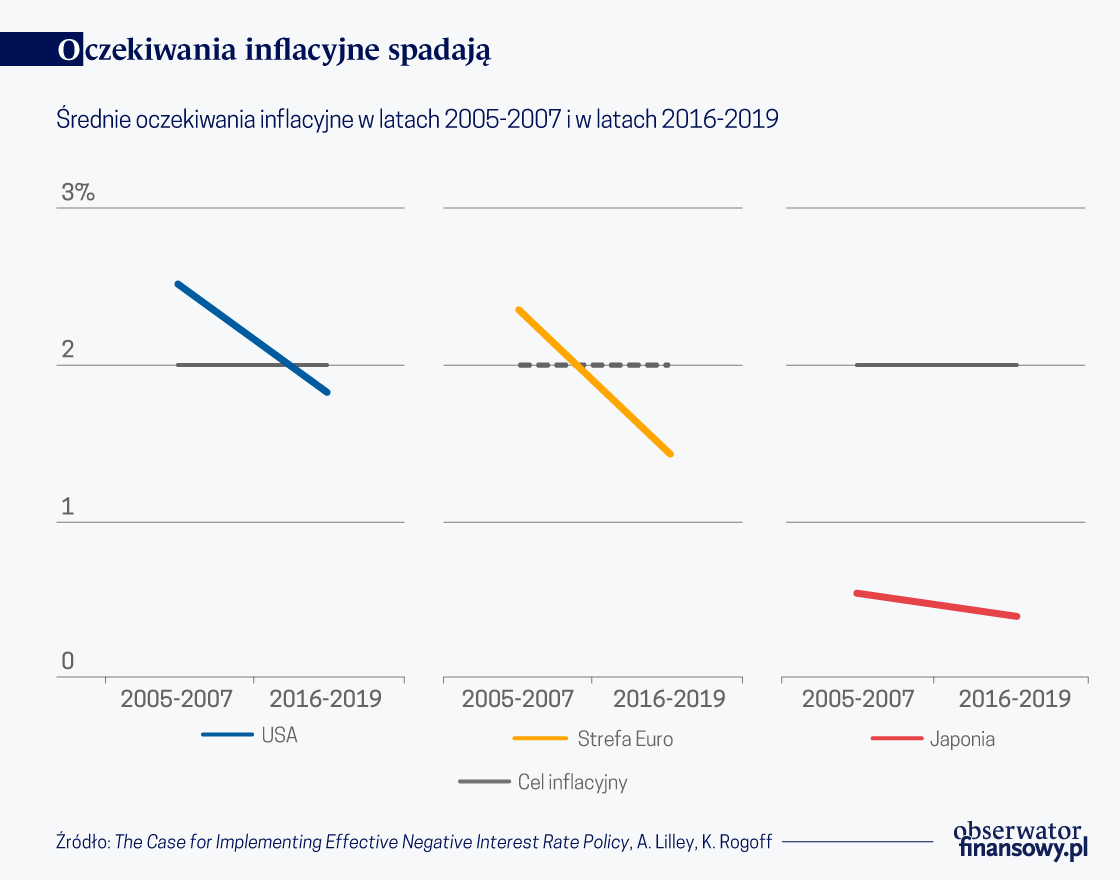

Rozpatrują sytuację, gdy gospodarka tkwi w pułapce płynności. Przeżywa głęboką recesję, a działania banku centralnego nie są w stanie podnieść inflacji do poziomu celu inflacyjnego, gdyż oczekiwania inflacyjne spadają.

Uważają, że ujemne stopy procentowe – chodzi o poziom stóp rzędu minus 2proc., minus 3 proc., a więc znacznie niższy niż testowany przez EBC, Bank Szwajcarii i BoJ – mogą być alternatywą dla innych niekonwencjonalnych działań banków centralnych, które już były stosowane. Ekonomiści analizują cztery takie działania:

- „Czyste luzowanie ilościowe” – zakup przez bank centralny długu emitowanego przez rząd. Zmienia się struktura zapadalności długu, ale efekt dla realnej gospodarki jest niewielki. Polityka ta też nie zwiększa inflacji do poziomu celu wyznaczonego przez bank centralny.

- „Fiskalne luzowanie ilościowe” – czyli zakup aktywów prywatnych. Było stosowane zarówno w Stanach Zjednoczonych, jak i w Japonii. Efektem było podniesienie wyceny aktywów i uchroniło giełdę przed załamaniem. Ale jest to głęboka ingerencja w realną gospodarkę. Bank centralny z góry wyznacza zwycięzców – zakupując ich akcje, które są sztucznie windowane.

- „Pieniądze z helikoptera”. Działanie takie sugerował były szef Fed Ben Bernanke. Bank centralny wysyła transfery pieniężne, co jest równoznaczne z przekazywaniem tych transferów przez rząd, a następnie angażowaniem banku centralnego do finansowania długu publicznego poprzez operacje otwartego rynku. Zdaniem obu ekonomistów może to wydobyć gospodarkę z pułapki płynności, ale nie musi. Obywatele mogą oczekiwać, że wkrótce wzrośnie oprocentowanie i otrzymane pieniądze zatrzymywać, a nie wydawać.

- Wskazówki, dotyczące przyszłości (forward guidance) i podniesienie celu inflacyjnego. Wskazówki to ustna gwarancja publicznego banku centralnego danego kraju na temat jego polityki pieniężnej. Stosowane są przez Fed, Bank Anglii i BoJ. Lilley i Rogoff uważają, że to dobry instrument, ale nie w sytuacjach głębokiej lub przewlekłej recesji, gdy i bez wskazówek uczestnicy rynku oczekują luźnej polityki pieniężnej.

Podniesienie celu inflacyjnego, zastosowane np. w Japonii, nie sprawdziło się. Oczekiwania inflacyjne nie podążyły za wyznaczonym celem. Po raz ostatni inflacja była w Japonii wyższa niż 3 proc. w roku 1991. W ostatnich 27 latach (1992-2018) 13 lat było z ujemną inflacją, a jedynie pięć lat z inflacją wyższą niż 1 proc. Także w USA i w Europie oczekiwania inflacyjne spadają, choć wciąż są wyższe niż w Japonii.

Lilley i Rogoff uważają, że banki centralne mogłyby zastosować politykę silnie ujemnych stóp procentowych dla pobudzenia inflacji i wzrostu gospodarczego. Aby była możliwa konieczne jest rozwiązanie kilku problemów.

Ujemne stopy procentowe stawiają banki centralne na głowie

Najtrudniejszym jest zapobieżenie stosowania arbitrażu gotówkowego. Jeśli banki stosowałyby ujemne stopy procentowe od depozytów, to klienci, a także fundusze, wyciągaliby pieniądze z banków i lokowali w bezpieczne inwestycje, np. dzieła sztuki, nieruchomości, złoto. Ekonomiści uważają, że problem ten można rozwiązać, stosując wyłącznie pieniądz elektroniczny – wtedy każdy ruch pieniędzy byłby kontrolowany.

Ale także gotówka mogłaby być oprocentowana ujemnymi stopami. Koncepcje takie przedstawiali w XX wieku zapomniani dziś ekonomiści – Silvio Gessel (jego pomysł omawia John Maynard Keynes w swojej „Ogólnej teorii zatrudnienia, procentu i pieniądza”), Robert Eisler, Marvin Goodfriend.

Drugim problemem jest spadająca rentowność banków, a także spadające depozyty. Ekonomiści są zdania, że dotychczasowe doświadczenia z niskimi lub lekko ujemnymi stopami w Europie i Japonii nie potwierdzają obaw, że sytuacja taka negatywnie wpłynie na kondycję banków. Wyjątkiem są – ich zdaniem – małe banki.

Spadające depozyty banki mogłyby uzupełniać, zaciągając pożyczki na rynku hurtowym, gdzie również stopy procentowe byłyby ujemne. Zresztą, już teraz realne stopy procentowe od depozytów bankowych są w wielu krajach, w tym i w Polsce, ujemne, a mimo to klienci pieniędzy nie wycofują. Poza wszystkim przechowywanie dużej ilości gotówki jest ryzykowne i wiąże się z kosztami ubezpieczenia lub zakupu odpowiedniego systemu, pozwalającego na bezpieczne przechowywanie.

Lilley i Rogoff piszą, że zastrzeżenia wobec ujemnych stóp procentowych są „natury filozoficznej”. Przeciwnicy tej koncepcji uważają, że stanowiłyby, podobnie jak inflacja, karę dla oszczędnych, ale obaj ekonomiści uważają, że ujemne stopy byłyby tylko incydentem umożliwiającym szybsze pokonywanie recesji i deflacji, a w dłuższym okresie średnie stopy dawałyby dodani, realny zwrot z oszczędności.

Głównym argumentem Lilleya i Rogoffa za polityką ujemnych stóp procentowych jest jej większa skuteczność niż innych niekonwencjonalnych polityk banków centralnych. Powiązanie banków centralnych z budżetem państwa, poprzez politykę luzowania ilościowego, zagraża ich niezależności.

Ekonomiści przytaczają wypowiedź byłego sekretarza skarbu USA Hanka Paulsona, że banki centralne potrzebują „bazooki”, by móc prowadzić wiarygodną politykę pieniężną. Paulson, przemawiając na posiedzeniu komisji senackiej w lutym 2008 roku zaznaczył, że „bazooka”, czyli instrument, pozwalający na interwencje w sytuacjach kryzysowych, wcale nie musi być użyta. Wystarczy, że rynki finansowe wiedzą o jej istnieniu. Według Lilleya i Rogoffa ową „bazooką” byłaby możliwość kształtowania przez banki centralne ujemnych stop procentowych.

Argumenty przeciwników

John Taylor, były podsekretarz skarbu USA i autor „reguły Taylora”, która określa, na jakim poziomie bank centralny powinien ustalić krótkoterminową stopę procentową, aby sprzyjać osiągnięciu przez gospodarkę stanu równowagi, krytykuje koncepcję ujemnych stóp procentowych.

Uważa, że już obecne działania EBC, Banku Japonii i kilku innych banków centralnych, które mają ujemne stopy procentowe dla depozytów banków komercyjnych, przynoszą więcej szkody niż pożytku.

Według niego problemem jest to, że strategia narzucania bankom ujemnej stopy od części ich rezerw ogranicza dostęp do kredytu. Długoterminowa rentowność funduszy inwestycyjnych, w tym emerytalnych, spada, co stwarza ryzyko dla stabilności finansowej w gospodarce. Zdaniem Taylora modele makroekonomiczne powinny uwzględniać zachowania podmiotów sektora finansowego, bo w przeciwnym razie są niewiarygodne.

Uważa, że problemem gospodarek rozwiniętych, w szczególności USA, nie jest niedostateczny popyt, który można stymulować polityką fiskalną lub pieniężną, lecz słabnąca dynamika produktywności. Rządy w Europie, Japonii i Stanach Zjednoczonych powinny skupić się na reformach strukturalnych, a nie na stymulowaniu popytu. Zbyt luźna polityka pieniężna i niskie stopy procentowe sprawiają, że niewydajne firmy nie upadają, a to utrudnia wzrost produktywności. Fed, wykraczając poza standardowe działania, wprowadza do systemu finansowego niepewność, a tym samym wzajemny brak zaufania uczestników rynku.

Taylor skrytykował banki centralne za nadmierną koncentrację na 2-procentowym celu inflacyjnym. Uważa, że inflacja niższa niż cel jest dla gospodarki mniej szkodliwa niż próby jej zwiększenia poprzez ujemne stopy procentowe lub luzowanie ilościowe.

Politykę ujemnych stóp procentowych skrytykował David Solomon, dyrektor generalny Goldman Sachs, w wywiadzie dla Bloomberga w listopadzie 2019. Stwierdził, że niskie stopy szkodzą oszczędzającym i powodują napięcia w systemie finansowym.

Wzrost jest słaby i ujemne stopy nie pozwoliły na jego przyspieszenie

„Kiedy w przyszłości będziemy oceniać politykę ujemnych stóp, będzie wyglądać jak wielki eksperyment. Wzrost w naszej części świata jest słaby i moim zdaniem ujemne stopy nie pozwoliły na jego przyspieszenie” – powiedział dodając, że nie ma przekonujących argumentów za dalszym obniżaniem stóp przez Fed.

Do polityki ujemnych stóp krytycznie odnieśli się też uczestnicy dyskusji podczas tegorocznego, październikowego posiedzenia Międzynarodowego Funduszu Walutowego (MFW). Przebieg dyskusji relacjonowała Agencja Reutera.

„To, czego doświadcza Europa przy ujemnych stopach, jest oczywiście bardzo złe nie tylko dla sektora finansowego, ale dla całej gospodarki” – stwierdził James Gorman, dyrektor zarządzający banku Morgan Stanley. Zalecił dużą rozwagę w dalszym obniżaniu stóp procentowych. CEO JP Morgan Chase James Dimon podkreślał, że ujemne stopy uderzają w osoby oszczędzające, osoby o niskich dochodach i w inwestorów.

Według Daniela Pinto, dyrektora operacyjnego JP Morgan Chase niskie lub ujemne stopy procentowe są problemem dla branży ubezpieczeniowej i funduszy emerytalnych.

Założyciela globalnego funduszy hedgingowego Bridgewater, Raya Dalio martwi, że niskie lub ujemne stopy procentowe tworzą „szaloną lub dziwną” rzeczywistość, w której dłużnicy mają zbyt łatwe warunki obsługiwania długów. „Stopy procentowe stają się ujemne lub prawie ujemne, więc płatności za obsługę zadłużenia związane z oprocentowaniem są znacznie niższe. I jest to sytuacja, która gwarantuje powstawanie nowych długów” – mówił.

Robert Holzmann, szef Centralnego Banku Austrii twierdził, że ujemne stopy procentowe nie są w długim okresie stabilne. Skłaniają inwestorów, w tym fundusze emerytalne, do podejmowania większego ryzyka, co może zagrozić stabilności finansowej. Bardzo niskie zwroty z kapitału emerytalnego zagrażają europejskim wysiłkom na rzecz uzupełnienia publicznego systemu emerytalnego o prywatny filar.

Koncepcja Reversal Interest Rate

Dwaj ekonomiści z Princeton University, Markus K. Brunnermeier i Yann Koby opublikowali w grudniu 2018 roku opracowanie: „The Reversal Interest Rate”, w którym dowodzą, że istnieje granica obniżania stóp procentowych, a po jej przekroczeniu akomodacyjna polityka pieniężna daje odwrotny od zamierzonego efekt i ogranicza możliwość udzielania przez banki kredytów.

Tę granicę nazwali Reversal Interest Rate (RIR). Występuje, gdy wzrost wartości aktywów banku, wynikający z niedopasowania terminów zapadalności, jest więcej niż rekompensowany przez spadek dochodu odsetkowego netto z nowych transakcji, obniżenie wartości netto banków i zaostrzenie restrykcji nadzoru bankowego.

Odwrócenie stopy procentowej następuje z biegiem czasu, ponieważ wzrost aktywów wygasa wraz z dojrzewaniem aktywów o stałym dochodzie (obligacji), a dochód odsetkowy netto pozostaje niski. Z tego też powodu stopniowo rośnie poziom, przy którym niskie stopy dają efekt odwrotny od zamierzonego.

Zależy on, według Brunnermeiera i Koby’ego, od wielkości dochodów z obligacji, kapitalizacji banku, restrykcyjności przepisów bankowych i elastyczności podaży depozytów.

Korzystniejsze są głębokie, ale krótkotrwałe obniżki stóp niż długotrwale niskie stopy.

Zdaniem ekonomistów, dla gospodarki korzystniejsze są głębokie, ale krótkotrwałe obniżki stóp niż długotrwałe istnienie otoczenia niskich stóp. Przyznają też, że operacje LTRO, prowadzone przez EBC (dostarczanie bankom taniego kredytu) łagodzą problemy spadających zysków banków.

W czerwcu 2019 r. ukazała się publikacja w ramach Working Paper Series EBC „Is there a zero lower bound? The effects of negative policy rates on banks and firms”. Autorami są: Carlo Altavilla, Lorenzo Burlon, Mariassunta Giannetti i Sarah Holton. Wykazują, że zdrowe banki są w stanie przenieść ujemne stopy na swoich deponentów korporacyjnych bez ograniczenia finansowania. Banki oferujące stopy ujemne zapewniają więcej kredytów niż inne banki.

Firmy z wysokimi aktywami obrotowymi, finansowanymi przez banki z ujemnymi stopami, są skłonne zwiększać inwestycje w rzeczowe aktywa trwałe i wartości niematerialne oraz zmniejszać swoje aktywa płynne, aby uniknąć kosztów związanych z ujemnymi stopami. Autorzy nie kwestionują koncepcji Reversal Interest Rate, ale uważają, że aktualne stopy, obowiązujące w strefie euro jeszcze nie osiągnęły poziomu RIR.