Ze wsparciem działalności badawczo-rozwojowej w Polsce było tak źle, że mogło być tylko lepiej. Obowiązujące ulgi są za niskie, przygotowana przez rząd nowelizacja prawa to wciąż mało, ale już te zmiany wyjdą Polsce na dobre.

(infografiki OF/PS)

Od stycznia 2016 r. obowiązują ustawa o wspieraniu działalności innowacyjnej i nowa ulga podatkowa na badania i rozwój. Odliczać można 10–30 proc. kosztów kwalifikowanych działalności B+R, nawet projektów rozpoczętych wcześniej i zakończonych niepowodzeniem.

Na początku roku rząd zapowiedział zmiany. Projekt tzw. małej ustawy o innowacyjności przedstawiony w marcu przez Ministerstwo Nauki i Szkolnictwa Wyższego znosi opodatkowanie aportu w postaci komercjalizowanej własności intelektualnej, w tym autorskiego prawa majątkowego do programu komputerowego, oraz przewiduje hiperulgę – możliwość odliczenia do 50 proc. wszystkich kosztów kwalifikowanych poniesionych na B+R dla małych i średnich przedsiębiorstw, a dla dużych firm do 50 proc. kosztów osobowych i do 30 proc. pozostałych kosztów związanych z B+R. Pojawiła się też propozycja wydłużenia z trzech do sześciu la okresu, w którym przedsiębiorca może odliczyć te koszty.

Program ma wejść w życie 1 stycznia 2017 r. Resort nauki podkreśla, że polskie ulgi będą wyższe niż w Holandii, gdzie wynoszą do 32 proc. To prawda, ale w Czechach jest to do 110 proc., w Wielkiej Brytanii do 130 proc., a na Węgrzech – do 200 proc.

Na razie za peletonem

Już obowiązująca od początku roku ustawa znakomicie poprawi pozycję Polski w rankingach R&D, do tej pory – oględnie mówiąc – słabą. W Global Innovation Index 2015 Polska zajęła 46. miejsce wśród 141 krajów. W Innovation Union Scoreboard 2015 jesteśmy na pozycji 24. – czwartej od końca. W zestawieniu dostępnym na stronie OECD, w którym porównano zachęty dla działalności B+R poprzez systemy podatkowe, Polska we wszystkich kategoriach osiągnęła wskaźniki na poziomie zera. Co prawda w kilku państwach wskaźnik był ujemny, ale i tak znaleźliśmy się prawie na szarym końcu. Przynoszące zysk małe i średnie spółki najwięcej mogą zyskać we Francji, Portugalii i Hiszpanii, w przypadku rentownych dużych przedsiębiorstw – w Hiszpanii, Portugalii i Irlandii.

Niektóre kraje pozwalają korzystać z zachęt podatkowych, nawet gdy przedsiębiorstwa nie są wystarczająco rentowne, by użyć ich w bieżącym okresie, np. przez zwroty. W znaczącym stopniu robią to jednak bardzo nieliczne. W Austrii i Norwegii zwroty od władz pozwalają firmom korzystać z zachęt podatkowych tak, jakby były rentowne. Na takich ułatwieniach zwykle najbardziej korzystają MSP i młode firmy – tak się dzieje w Australii, Kanadzie i Francji.

Zmiany są trendem

Pozytywne zmiany, które nastąpiły w tym zakresie w 2016 roku, przewidywał już raport Deloitte „The Global Survey of R&D Incentives” z grudnia 2015 r. Polska znalazła się w grupie państw planujących wprowadzenie przepisów, które będą miały wpływ na wsparcie działalności B+R. Najnowsza edycja przygotowywanego od kilku lat raportu pokazuje, że większość z 34 krajów OECD oferuje preferencyjne podatki na wydatki na B+R.

Należą do nich odpisy podatkowe, odliczenia i kredyty, a także przyspieszona amortyzacja wydatków kapitałowych na B+R. Niektóre kraje oferują rozwiązanie, w którym zysk z własności intelektualnej będącej wynikiem działalności badawczo-rozwojowej jest opodatkowany niższymi stawkami. Na dodatek wszystkie kraje OECD oferują granty badawcze, pożyczki i inne zachęty finansowe.

Autorzy raportu przyznają, że wiele krajów zmieniło politykę od poprzedniego badania (z marca 2014 r.). Nie ma jednego trendu cięcia lub zwiększania zachęt badawczo-rozwojowych. Część państw zwiększyła wybrane zachęty, jednocześnie zmniejszając inne. Wiele rządów nadal szuka odpowiedniej proporcji zachęt do zwiększania działalności badawczo-rozwojowej.

Większość zbadanych przez ekspertów Deloitte krajów zwiększyła zachęty. Oto one:

– Austria – od 1 stycznia 2016 r. ulga podatkowa wzrosła z 10 proc. do 12 proc.;

– Francja – od 1 stycznia 2015 r. ulga podatkowa na działalność innowacyjną zwiększyła się do 40 proc. dla firm działających na terytoriach zależnych Francji, pozostałe firmy otrzymują 20 proc.;

– Włochy – na lata 2015–2019 zaplanowano wprowadzenie nowej przyrostowej ulgi podatkowej. Firma otrzymuje 25 proc. lub 50 proc. ulgi z rocznych narastających wydatków przewyższających średnie wydatki w latach 2012–2014. Wprowadzono też 50-proc. zwolnienie podatkowe rozłożone na trzy lata: 30 proc. w 2015 r., 40 proc. w 2016 r. i 50 proc. w 2017 r.;

– Japonia – ulga podatkowa na koszty na B+R została rozszerzona o honoraria autorskie dla MSP. Ulga wzrasta do 30 proc. w przypadku współpracy z uniwersytetem lub publiczną jednostką badawczą, lub gdy badania są zlecone tym jednostkom;

– Łotwa – od 1 stycznia 2014 r. dodatkowy odpis wysokości 300 proc. wydatków (wcześniej było 150 proc.);

– Meksyk – choć zachęty dla B+R zostały zlikwidowane w ramach reformy podatkowej z 2010 r., rząd przeznaczył środki na zwiększenie grantów gotówkowych na projekty B+R w 2014 i 2015 r.;

– Rosja – w latach 2015–2017 firmom inwestującym w rozwój oprogramowania przysługuje zniżka w składkach na ubezpieczenie społeczne;

– Singapur – ulgi podatkowe wysokości 250 proc. dla firm zlokalizowanych w Singapurze i 300 proc. dla firm spoza Singapuru, a limit dla MSP został podniesiony do 600 tys. dolarów singapurskich (około 1698 tys. zł);

– Słowacja – od 1 stycznia 2015 r. wprowadzono odliczenie wysokości 125–150 proc.;

– Republika Południowej Afryki – koszty poniesione na opracowanie leków generycznych i przeprowadzenie testów klinicznych gwarantują odliczenie wysokości 150 proc. Choć przepis wprowadzono w 2015 r., dotyczy kosztów poniesionych od 1 października 2012 r.;

– Hiszpania – do zachęt podatkowych kwalifikuje się szersza gama prac nad oprogramowaniem, w tym projekty związane z animacją w grach wideo;

– Wielka Brytania – odliczenie dla MSP wrosło do 230 proc. dla projektów realizowanych od 1 kwietnia 2015 r., wysokość ulgi dla MSP to 33,35 proc. (wcześniej 32,63 proc.), a dla dużych firm 11 proc. (przedtem 10 proc.).

Mniej lub przejrzyściej

Trzy kraje – Australia, Japonia i Wielka Brytania – zmniejszyły zachęty podatkowe od marca 2014 r. Kilka krajów wprowadziło bardziej przejrzyste przepisy. W Brazylii Ministerstwo Nauki, Technologii i Innowacji zaktualizowało w 2014 r. system składania elektronicznych aplikacji. Włoski rząd sprecyzował wymogi dla firm, które mogą ubiegać się o 35-proc. ulgę podatkową przy zatrudnianiu badaczy. Na Łotwie i w Rumunii opublikowano w 2015 r. listę działalności, którym przysługuje zwolnienie. Ułatwienia dla podatników wprowadzono w USA.

Czwarta grupa krajów to wspomniane już państwa z propozycjami, które mogą w przyszłości wpłynąć na system zachęt podatkowych. W niektórych negatywnie, w innych pozytywnie. W Australii były plany zmniejszenia od 1 lipca 2014 r. ulg podatkowych do 43,5 proc. dla MSP (z 45 proc.) i do 38,5 proc. dla pozostałych firm (z 40 proc.). W Grecji przewidziano zmianę definicji wydatków kwalifikujących się do zwolnień podatkowych. W Holandii planowano zmiany w 2016 r. Korea Południowa zapowiedziała od 1 stycznia 2016 r. zmniejszenie ulg podatkowych z 3 proc. do 1 proc. dla dużych firm i z 5 proc. do 3 proc. dla MSP. Hiszpania miała zamiar od 1 lipca 2016 r. wprowadzić kilka zmian, w tym znieść wymóg, by udział firmy w majątku niematerialnym wynosił co najmniej 25 proc.

USA miały przedłużyć zwolnienia obowiązujące do końca 2014 r., co nie jest niczym nowym: zwolnienia wydłużano tu już 17 razy od 1981 r., kiedy wprowadzono je w życie.

W poszukiwaniu pieniędzy

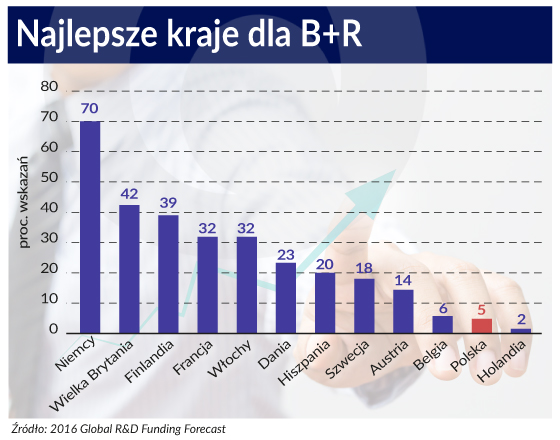

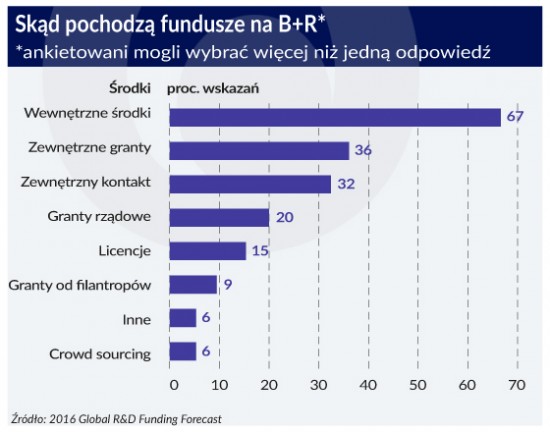

Nie tylko zwolnienia podatkowe decydują o lokalizacji działalności B+R w danym kraju. Równie ważny jest dostęp do unijnych grantów wynika z opublikowanej na początku roku prognozy 2016 Global R&D Funding Forecast przygotowanej przez Industrial Research Institute (IRI) zrzeszający 200 dużych organizacji badawczo-rozwojowych i wiele amerykańskich laboratoriów oraz portal R&D Magazine. Być może dlatego Polska znalazła się w tym badaniu na liście atrakcyjnych krajów Europy dla centrów badawczych.

Niemcy wiodą prym ze względu na silną gospodarkę: PKB (które w 2016 roku ma osiągnąć 3,7 bln dol.), B+R, przemysłowe B+R oraz produkcję przemysłową, a także dużą liczbę publikacji i patentów. Na świecie jednak liderem są Stany Zjednoczone. Choć każdy kraj ma swoje mocne obszary w R&D, to USA wygrywają w większości z nich: zaawansowane materiały (59 proc. światowych nakładów na B+R), rolnictwo i żywność (68 proc.), lotnictwo cywilne (62 proc.), komunikacja (57 proc.), energia (49 proc.), ochrona środowiska (37 proc.), oprzyrządowane (41 proc.), life science i ochrona zdrowia (43 proc.), obronność (78 proc.) oraz farmacja i biotechnologia (56 proc.).

Tylko w wydatkach na badania i rozwój w motoryzacji pierwsza jest Japonia (32 proc.), a po niej Niemcy (29 proc.) – to w tym kraju badania prowadzą Volkswagen (firma jest na pierwszym miejscu na świecie pod względem wydatków na B+R, choć – jak pokazała afera spalinowa – nie zawsze nakłady równają się jakości), Daimler i BMW, które są w pierwszej dziesiątce firm opierających się na technologiach.

Nakłady w górę, udział w dół

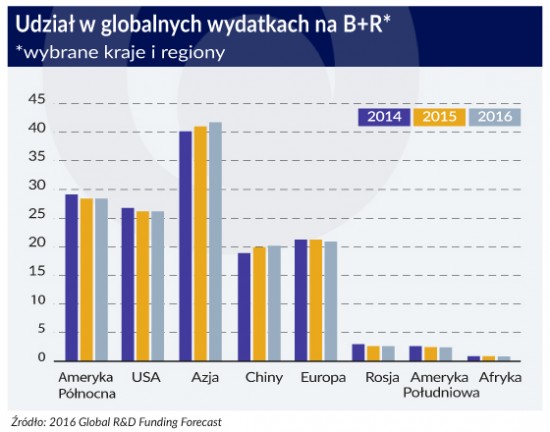

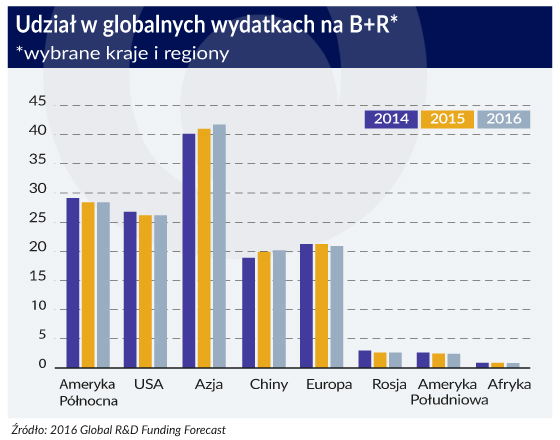

Choć według prognoz globalny udział Europy w wydatkach na B+R ma spaść w 2016 r. do 21 proc. (z 21,5 proc. w roku 2014), to jest spowodowane szybszym wzrostem w Azji.

W rzeczywistości wydatki w Europie zwiększyły się w 2015 r. o 3,6 proc., a w tym roku mają się podnieść o 1,9 proc. Trzech spośród 10 światowych liderów w wydatkach na badania to członkowie UE: Niemcy, Francja i Wielka Brytania, które w tym roku mają przeznaczyć na ten cel odpowiednio 109,25 mld dol., 60,05 mld dol. i 45,54 mld dol. Raport przewiduje, że globalne wydatki na działalność B+R wzrosną o 3,5 proc., do 1,9 bln dol. Oby i w Polsce były większe, bo 0,9 proc. PKB to za mało.

Pandemia przyspieszyła transformację cyfrową, która stała się integralną częścią społeczeństwa oraz przetrwania europejskich i amerykańskich firm. Unia Europejska pozostaje jednak w tyle za Stanami Zjednoczonymi pod względem cyfryzacji przedsiębiorstw.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.