Jak Meksyk stał się kluczowym graczem w wojnie handlowej USA-Chiny

Artykuł bada skutki wojny handlowej między USA a Chinami dla Meksyku. Wyniki pokazują, że niedawna zmiana polityki handlowej USA wobec Chin znacząco zwiększyła eksport meksykańskich firm do USA i ujawniła globalne łańcuchy wartości powiązane z programem IMMEX, w szczególności w branżach wymagających wysokich umiejętności i technologii.

Getty Images

Zmiana polityki handlowej Stanów Zjednoczonych w 2018 r. zniweczyła dziesięciolecia otwartości rynku. U jej podstaw leżały rosnące obawy dotyczące zależności amerykańskiej gospodarki od Chin. Kiedy prezydent Trump „nakazał” amerykańskim firmom natychmiastowe rozpoczęcie poszukiwania alternatywy dla Chin w szczytowym momencie konfliktu handlowego między USA a Chinami (Oprysko 2019), wywołało to ożywioną dyskusję wśród decydentów i międzynarodowych przedsiębiorstw na temat zjawisk „nearshoringu” [współpraca z firmą znajdującą się na tym samym kontynencie, ale w innym państwie], „friendshoringu” [tworzenie powiązanych ze sobą sieci dostawców w ramach współpracujących ze sobą polityczne i militarnie państw] oraz pytania, czy Meksyk może być taką alternatywą (Yellen 2022, Goodman 2023, Stott i Murray 2022, Drenik 2023, Sonenshine 2023, Alfaro i Chor 2023).

Meksyk jako kraj sąsiadujący, przez długi czas był najważniejszym partnerem gospodarczym i handlowym USA z krajów wschodzących, zintegrowanym przez ważne umowy handlowe, dopóki nie został pokonany przez Chiny wkrótce po ich wejściu do Światowej Organizacji Handlu (WTO). Tradycyjne branże pracochłonne, w których Meksyk miał porównywalną przewagę nad USA, takie jak tekstylia i odzież, zostały wyparte przez chińską konkurencję na rynku amerykańskim (Utar i Ruiz 2013). Czy teraz sytuacja zmienia się na korzyść Meksyku?

W najnowszej pracy (Utar i in. 2023) wykorzystujemy dane administracyjne dotyczące ogółu firm prowadzących międzynarodowe transakcje handlowe w Meksyku, aby wykazać, że zmiana polityki handlowej USA rzeczywiście doprowadziła do rozpowszechnienia zjawiska „nearshoringu”.

Jedną z charakterystycznych cech naszego badania jest to, że jesteśmy w stanie zidentyfikować firmy uczestniczące w globalnych łańcuchach wartości w oparciu o oficjalny rejestr meksykańskiego programu IMMEX, który odgrywa kluczową rolę w integracji meksykańskiego sektora produkcyjnego z globalnymi łańcuchami wartości (GVC).Identyfikacja firm IMMEX w transakcjach celnych pozwala nam oszacować możliwą zróżnicowaną reakcję meksykańskich eksporterów na podstawie ich udziału w GVC. Stwierdzamy, że konflikt handlowy między USA a Chinami miał ekonomicznie (i statystycznie) znaczący pozytywny wpływ na eksport meksykańskich firm, który odbywał się wyłącznie za pośrednictwem eksporterów uczestniczących w programie IMMEX („eksporterzy GVC”).

Meksykański program IMMEX jako główny czynnik wywołujący skutki rozprzestrzeniania się wojny handlowej między USA a Chinami

Nasze ustalenia, które wykorzystują kompleksowe dane przekrojowe/ z obserwacji długofalowej dotyczące zmian w czasie na poziomie firm, ujawniają znaczącą reakcję meksykańskich eksporterów na zmianę amerykańskich ceł na chińskie towary. Pokazujemy, że eksport przeciętnej meksykańskiej firmy do USA wzrasta w odpowiedzi na zwiększone obciążenie taryfowe chińskiego eksportera z identycznym portfelem produktów eksportowych przed szokiem. Kiedy rozróżniamy reakcje meksykańskich eksporterów w oparciu o ich status GVC, nasze ustalenia ujawniają kluczową rolę meksykańskiego IMMEX w pozytywnym wpływie protekcjonistycznej polityki handlowej USA wobec Chin.

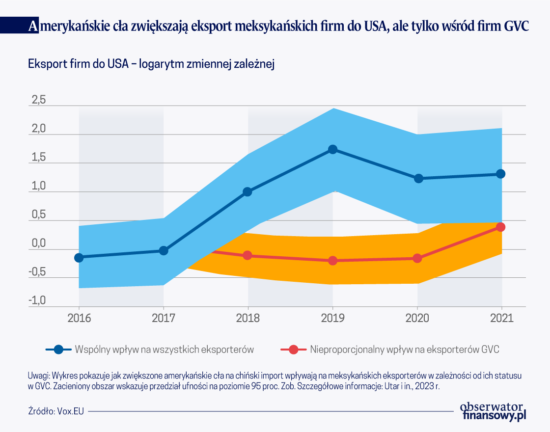

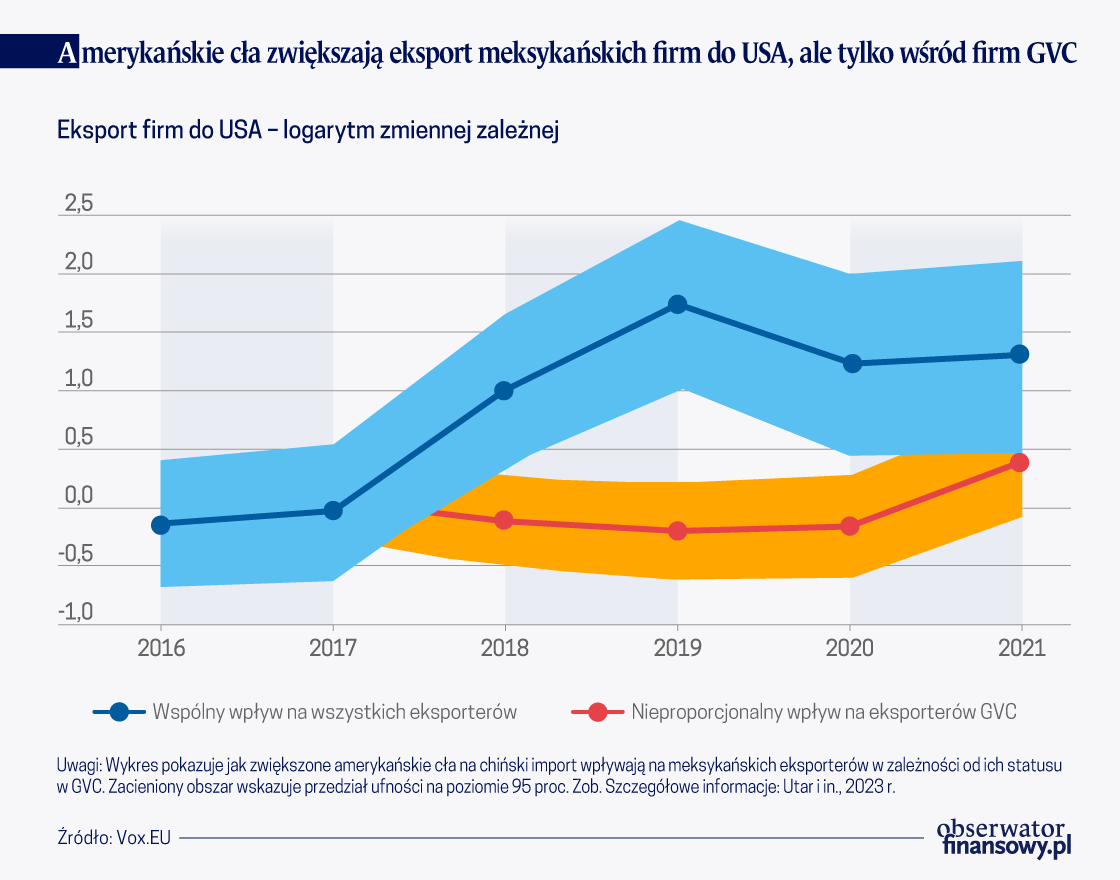

Wykres przedstawia roczną reakcję eksportową firm na zwiększone amerykańskie cła na towary chińskie po uwzględnieniu innych możliwych czynników wpływających na eksport firm. Pokazuje przyczynowo-skutkowy wpływ zwiększonych amerykańskich ceł nałożonych na towary chińskie na amerykański eksport meksykańskich firm, które nie uczestniczą w GVC, wraz z 95-proc. przedziałem ufności. Pokazuje też te same wyniki, ale dla tych firm, które uczestniczą w GVC. Zatem, to reakcja firm GVC stymuluje pozytywną reakcję eksportową na poziomie zagregowanym, jak opisujemy w pracy Utar i in. (2023).

Duża część dyskusji na temat relokacji GVC w odpowiedzi na wojnę handlową między USA a Chinami koncentrowała się w szczególności na przemyśle wytwórczym. Porównując dwie firmy, z których jedna znajduje się na 25., a druga na 75. percentylu ekspozycji na amerykańskie cła na Chiny (w oparciu o ich portfel produktów sprzed wojny handlowej), nasze wyniki pokazują znaczny, 20-proc. wzrost eksportu z firm produkcyjnych GVC do USA w 2019 roku. Pomimo niewielkiego spadku w 2020 r., który zbiegł się z szokiem COVID-19, pozytywny efekt utrzymał się do 2021 r. Nasze ustalenia dotyczące zwiększonego eksportu netto sugerują wzrost działalności krajowej w Meksyku.

Selektywna ekspansja

Nasze badania pokazują, że pozytywny wpływ amerykańskich ceł jest bardziej widoczny w sektorze produkcyjnym. Jednak w sektorze wytwórczym nie wszystkie firmy GVC skorzystały z amerykańskich ceł. W szczególności, zamiast tradycyjnie pracochłonnych branż, takich jak tekstylia, odzież i obuwie, wykorzystały tę okazję branże wymagające większych umiejętności i technologii, takie jak chemikalia, komputery, samoloty i motoryzacja (Północnoamerykańska klasyfikacja branżowa (NAICS) 32 i 33), wkraczając w pustkę pozostawioną przez chińskich konkurentów, którym obecnie grożą wysokie cła.

Udokumentowaliśmy, że firmy GVC nie tylko zwiększają swój eksport w ramach istniejących produktów, ale także wprowadzają nowe linie produktów w odpowiedzi na amerykańskie cła. Jednocześnie nasze badanie pokazuje, że te nowe linie produktów przenoszone do Meksyku koncentrują się na rynkach dóbr końcowych, co sugeruje, że więcej etapów produkcji bliższych konsumentowi końcowemu jest obecnie wykonywanych w Meksyku.

Opowieść o meksykańskich firmach GVC nie jest wyłącznie opowieścią o ekspansji opartej na możliwościach krajowych. Narracja dotyczy również dostosowania międzynarodowych korporacji w skali globalnej. Nasze ustalenia pokazują, że firmy GVC zwiększyły import z USA, ale przede wszystkim z rynków azjatyckich – a mianowicie z Chin, Japonii, Korei, Tajlandii, Tajwanu, Wietnamu i Indii – w reakcji na zmianę polityki handlowej USA. Pokazujemy również, że firmy GVC w Meksyku coraz częściej korzystają z zezwoleń bezcłowych przy zaopatrywaniu się na rynkach azjatyckich, co wskazuje na długoterminową delokalizację łańcucha wartości. Nasze wyniki wskazują na rolę łańcuchów dostaw powiązanych z Azją w pozytywnej reakcji Meksyku i oznaczają, że zmiana polityki handlowej USA mająca na celu zmniejszenie amerykańskiej zależności od chińskiego importu, nieco ironicznie, również zwiększyła zależność Meksyku od chińskiego importu.

Wojna handlowa między USA a Chinami: mieszanka możliwości i wyzwań

Koncepcja „nearshoringu” zyskała akceptację, gdy amerykańskie firmy szukały alternatywy dla partnerstw chińskich. Meksyk, ze względu na bliskość i ugruntowane umowy handlowe, wyłonił się jako lider. Przesunięcie to nie jest jednak wolne od niepowodzeń. W szczególności chińskie cła odwetowe miały negatywny, aczkolwiek bardziej przejściowy wpływ na eksport firm, zwłaszcza na eksportowe usługi GVC. Znajdujemy również dowody na silny negatywny wpływ na firmy GVC, których nakłady koncentrują się na docelowych/wybranych towarach chińskich. Te równoważące się negatywne skutki podkreślają znaczenie analizy na poziomie firmy w uwydatnianiu zróżnicowanego charakteru zachodzących dostosowań.

Nasze badania sugerują, że zdolność adaptacyjna meksykańskich firm GVC do konfliktu handlowego między USA a Chinami w latach 2018-19, wspierana przez IMMEX, była znacząca, z zauważalnym rozprzestrzenianiem się na szerszą gospodarkę meksykańską, co podkreśla rolę międzynarodowych korporacji w kształtowaniu reakcji krajów trzecich.

Autorzy wyrażają własne opinie, a nie oficjalne stanowisko Banco de Mexico czy jego Rady Gubernatorów, Banku Rezerwy Federalnej w Dallas lub Systemu Rezerwy Federalnej.

Hale Utar – Sidney Meyer Professor of International Economics, Department of Economics at Grinnell College

Alfonso Cebreros – Manager of Real Sector Research at Bank Of Mexico

Luis Torres – Senior Business Economist at Federal Reserve Bank Of Dallas

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.

W orędziu o stanie Unii, wygłoszonym przez przewodniczącą Komisji Europejskiej, konkurencyjność UE została potraktowana priorytetowo. Niniejszy artykuł dowodzi, że nie należy skupiać się na zwalczaniu „nieuczciwej” konkurencji ze strony Chin. Istnieją bowiem kluczowe czynniki wewnętrzne w samej UE, których sprawniejsza aktywizacja mogłaby zwiększyć produktywność europejskich przedsiębiorstw i w rezultacie podnieść ich konkurencyjność na arenie międzynarodowej. Spośród nich to produktywność, stabilność finansowa i ukierunkowanie na jakość wydają się najważniejsze.

Dominujące w nagłówkach instrumenty polityki handlowej to negocjacje wielostronne, spory na forum WTO, negocjacje w sprawie umów o wolnym handlu (FTA) albo działania antydumpingowe. Tymczasem nasz artykuł wykazuje, że polityka handlowa Unii Europejskiej zależy w znacznym stopniu również od tzw. „mini-umów”. Zakres i charakter prawny tych umów jest silnie zróżnicowany, i choć większość z nich nie rzuca się w oczy, niektóre mogą istotnie wpływać na handel międzynarodowy. Pominięcie w badaniach empirycznych mini-umów i ich wpływu na wymianę handlową może prowadzić do znacznego zniekształcenia wyników z powodu nieuwzględnienia dużej liczby parametrów systemowych.

Dwie trzecie młodych pracowników z Państwa Środka skończyło nie więcej jak dziewięć klas szkoły podstawowej. Chinom grozi stagnacja gospodarcza taka jaka od 20 lat ma miejsce w Meksyku. Taką tezę stawiają Scott Rozelle i Natalie Hell w książce „Invisible China: How the Urban-Rural Divide Threatens China’s Rise”.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.