Ryzyko geopolityczne kształtuje ceny ropy naftowej

W ostatnich miesiącach ceny ropy naftowej utrzymywały się w relatywnie wąskim przedziale wahań. Główne czynniki wpływające na rynek tego strategicznego surowca to eskalacja działań wojennych w kilku regionach świata oraz polityka krajów OPEC.

Od początku listopada 2023 roku do drugiej połowy marca 2024 roku, cena ropy naftowej Brent poruszała się w relatywnie wąskim przedziale wahań pomiędzy poziomami 73 a 85 dol./b. Jednym z głównych czynników wpływających na wzrost cen surowca w analizowanym okresie jest utrzymujące się ryzyko geopolityczne w rejonie Morza Czerwonego, w związku z prowadzonymi działaniami wojennymi w Strefie Gazy oraz z kolejnymi atakami rebeliantów Huti na przepływające statki handlowe.

W konsekwencji większość międzynarodowych armatorów, w tym liczne tankowce i metanowce, były zmuszone do zmiany trasy żeglugi i opłynięcia rogu Afryki, wokół Przylądka Dobrej Nadziei, w drodze m. in. z Zatoki Perskiej do Europy. Zwiększyło to obawy inwestorów o głębsze zakłócenia w dostawach surowca poprzez zmniejszenie jego dostępności w perspektywie krótkoterminowej. Jak podaje Międzynarodowa Agencja Energetyczna (IEA), zakłócenia w transporcie morskim (dłuższe trasy przepływu i utrzymywanie większych prędkości w trakcie żeglugi morskiej) przekładają się na większe zużycie paliwa bunkrowego.

Niektóre kraje grupy OPEC+ wydłużyły okres obowiązywania ograniczeń w wydobyciu surowca do końca II kwartału br., co ma na celu stabilizowanie rynku ropy naftowej, ale też wpływa na wyższe ceny ropy. Zmniejszenie produkcji zostało ogłoszone podczas 35. posiedzenia grupy OPEC, które odbyło się 4 czerwca 2023 r. Wśród państw, które zadeklarowały dobrowolne ograniczenie wydobycia były: Arabia Saudyjska (1 mln b/d), Irak (220 tys. b/d), Zjednoczone Emiraty Arabskie (163 tys. b/d), Kuwejt (135 tys. b/d), Kazachstan (82 tys. b/d), Algieria (51 tys. b/d) i Oman (42 tys. b/d). Dodatkowo wysiłki grupy ma również wzmocnić Rosja, która zadeklarowała, że zmniejszy wydobycie o 471 tys. b/d.

Z kolei na ograniczenie dalszych wzrostów cen, w analizowanym okresie, oddziaływały:

prognozy rosnącej podaży ropy naftowej, głównie z krajów spoza grupy OPEC+. Według najnowszych szacunków Agencji Informacyjnej Departamentu Energii USA (EIA), globalna podaż ropy naftowej wzrośnie w br. o 1,4 mln b/d i o kolejne 1,1 mln b/d w 2025 r. Spośród państw największy przyrost produkcji odnotują: Stany Zjednoczone, Gujana, Kanada i Brazylia. Wzrost produkcji w tych krajach będzie odpowiadał za około 80 proc. całkowitego wzrostu produkcji ropy naftowej na świecie.

słabsze globalne perspektywy gospodarcze, które przekładają się na ograniczenie zużycia produktów naftowych. W tym przypadku warto zwrócić uwagę na Chiny, które są największym konsumentem surowca na świecie. Według prognoz IEA ich zapotrzebowanie na surowiec ma wynieść 620 tys. b/d w br., wobec 1,7 mln b/d w 2023 r. Jest to związane głównie z prognozowanym spowolnieniem wzrostu gospodarczego, które według Międzynarodowego Funduszu Walutowego (MFW) ma wynieść w br. 4,6 proc. r/r – dla porównania w 2023 r. poziom ten wyniósł 5,2 proc.

oddalenie w czasie momentu rozpoczęcia obniżek stóp procentowych przez amerykańską Rezerwę Federalną (FOMC). Wyższe stopy procentowe ograniczają możliwość deprecjacji amerykańskiego dolara, co negatywnie przekłada się na zwiększenie zakupów surowca. Na początku br. kontrakty terminowe wyceniały niemal siedem obniżek stóp proc. w USA w br., każda po 25 pb., łącznie o ok. 168 pb. Wraz z upływającym czasem ich liczba uległa zmniejszeniu a termin rozpoczęcia procesu obniżania stóp procentowych uległ oddaleniu w czasie. Obecnie rynki oczekują, że do pierwszej obniżki stóp proc. w USA dojdzie w czerwcu br. i łącznie FOMC obniży w tym roku stopy proc. trzy razy, łącznie o 75 pb.

rosnąca sprzedaż pojazdów elektrycznych. Według corocznego badania agencji Bloomberg The Electric Vehicle Outlook, sprzedaż elektrycznych samochodów osobowych ma osiągnąć około 14 mln sztuk w br., co oznacza wzrost o 36 proc., w porównaniu do 2022 r. Tak szybki rozwój jest możliwy dzięki: (1) połączeniu wsparcia ze strony polityki, (2) rozwoju badań nad magazynami energii, (3) powiększającej się infrastrukturze do ładowania samochodów oraz (4) rosnącej liczbie nowych modeli pojazdów.

Pod koniec marca 2024 r. cena ropy Brent przełamała „górą” utrzymujący się od początku listopada 2023 r. trend boczny na co przełożyły się: (1) publikacja najnowszych prognoz IEA, (2) kolejne skuteczne ataki ukraińskich dronów, które uszkadzały rosyjską sieć rafineryjną, co zwiększało obawy o globalną podaż produktów naftowych oraz (3) rosnący popyt ze strony amerykańskich rafinerii na zakup nieprzetworzonej ropy naftowej. W rezultacie cena ropy Brent osiągnęła poziom 87,38 dol./b – najwyżej od końca października 2023 r.

Cięcia wydobywcze w grupie OPEC+ będą kontynuowane do końca br., co może przełożyć się na wystąpienie deficytu na rynku surowca (przed miesiącem, w lutowym raporcie Agencji oczekiwano nadwyżki na rynku surowca).

Odnośnie do amerykańskiego rynku petrochemicznego, 15 marca br. tzw. crack spread, czyli różnica w sprzedaży gotowego produktu względem kupna nieprzetworzonej ropy naftowej wzrósł do poziomu 33 dol., podczas gdy we wcześniejszych miesiącach oscylował wokół poziomu 25 dol. Analitycy rynkowi podają, że wzrost spreadu powyżej poziomu 30 dol. zachęca rafinerie do zwiększenia zakupów nieprzetworzonej ropy.

Ukraina destabilizuje rosyjski rynek ropy

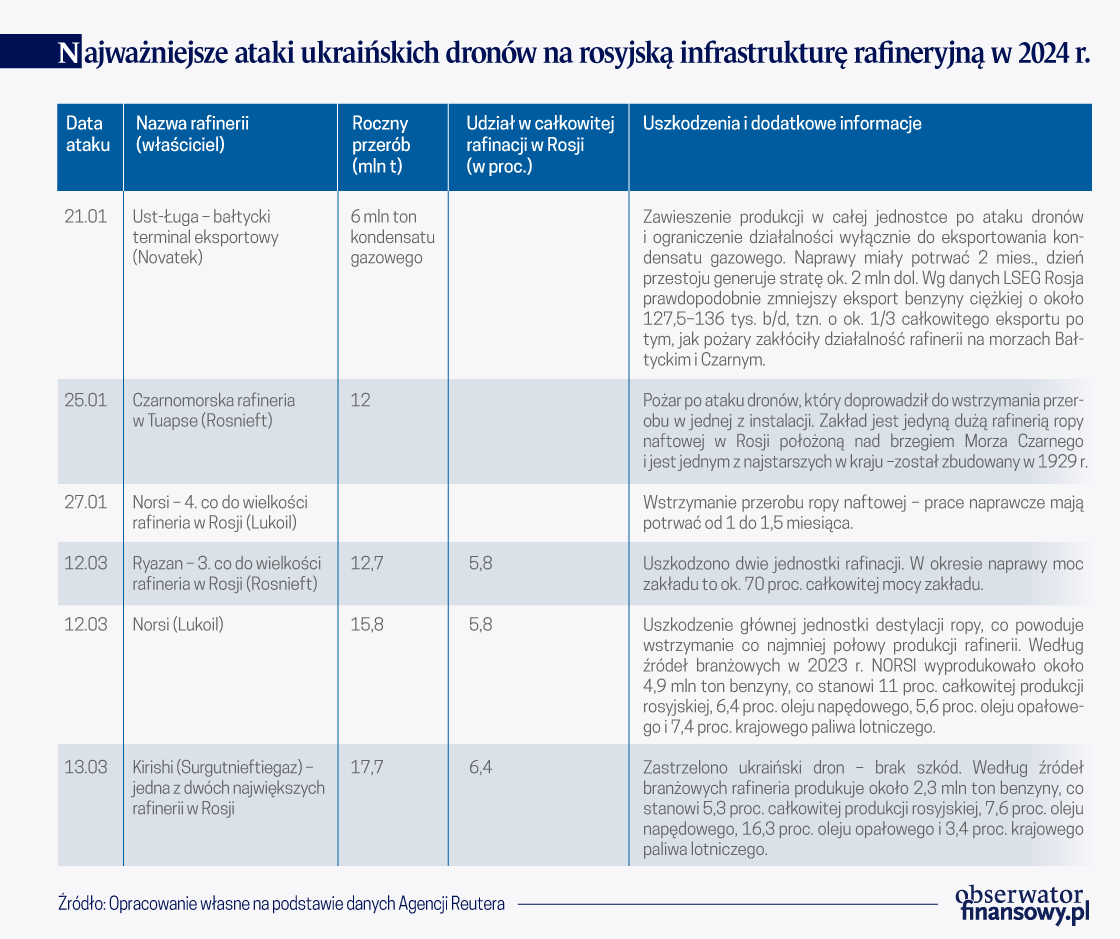

W Rosji działają 32 duże rafinerie, które w ciągu roku są w stanie przerobić około 284 mln ton ropy naftowej. W ubiegłym roku rafinerie te przetworzyły 275 mln ton surowca z czego powstało 43,9 mln ton benzyny, 88 mln ton oleju napędowego, 39 mln ton oleju opałowego i około 10 mln ton paliwa lotniczego. Z kolei roczna konsumpcja w Rosji w 2023 r. wyniosła około 90 mln ton paliw, w tym 36 mln ton benzyny i około 50 mln ton oleju napędowego.

Od początku bieżącego roku zaatakowano około 16 zakładów rafineryjnych w Rosji o różnej skali i przeznaczeniu.

Celem ataków były linie kondensacji oraz urządzenia służące do pierwszego stopnia rafinacji ropy naftowej. Ukraińskie służby w pierwszej kolejności atakowały rafinerie położone w kraju Krasnodarskim (Południowy Okręg Federalny), które bezpośrednio zaopatrują rosyjskie wojska toczące walki na Ukrainie. Następnie atakowane były rafinerie położone nad Morzem Bałtyckim (Ust-Ługa) i Morzem Czarnym (Tuapse), które swoje produkty przeznaczają na eksport. Miało to na celu ograniczyć wielkość dochodów otrzymywanych przez Rosjan ze sprzedaży produktów naftowych, z których następnie finansowane są działania wojenne. Na koniec jako trzecie atakowane były zakłady zaopatrujące w produkty naftowe okolice Moskwy (obiekty położone w Zachodnim i Centralnym Okręgu Federalnym) aby utrudnić funkcjonowanie mieszkańców stolicy Rosji i zwiększyć ich presję na prezydenta W. Putina.

Działania Ukrainy miały na celu doprowadzić do wybuchu kryzysu paliwowego w Rosji i jednocześnie ograniczyć jej dochody ze sprzedaży produktów naftowych na finansowanie działań wojennych. Dochody z sektora naftowo-paliwowego to bowiem dla Rosji najistotniejsze źródło zagranicznych wpływów. Według wyliczeń agencji Reutera obecnie unieruchomione jest około 14 proc. rosyjskich mocy przerobowych, co stanowi ok. 900 tys. b/d. Rosjanie, nie mogąc rafinować surowej ropy w kraju, będą chcieli ją sprzedawać za granicę, co powinno skutkować spadkami cen surowca na rynkach globalnych. Niemniej jednak Rosja będzie musiała kupować produkty przetworzone z zagranicy i ich cena może rosnąć. W tym kontekście rosną również rosyjskie problemy, ponieważ w ostatnim czasie doszło do zaostrzenia przestrzegania sankcji wprowadzonych przez USA. W rezultacie dochodzi do opóźnień w płatnościach za sprzedaż rosyjskiej ropy, gdyż kolejne banki z ZEA, Turcji i Chin są coraz silniej kontrolowane pod względem przyjmowanych płatności dla Rosji.

W wyniku ukraińskich działań i specyfiki rosyjskiego rynku paliwowego, władze w Moskwie w dniu 1 marca na okres 6-ciu miesięcy wprowadzili zakaz eksportu rosyjskiej benzyny poza granicę kraju, ponieważ pojawił się problem z zaspokojeniem krajowego zużycia surowca – m.in. ceny benzyny w połowie marca 2024 r. w porównaniu do końca 2023 r. w europejskiej części tego kraju wzrosły o 20 proc., a oleju napędowego o 46 proc., wg danych giełdy Spimex.

Ponadto spadek sprzedaży przy wciąż podnoszonych podatkach przez władze w Rosji przekłada się na niższe zyski uzyskiwane przez rosyjskie firmy, które następnie nie będą mogły inwestować tychże środków w nowe odwierty lub też w utrzymanie starej produkcji. Będzie to miało swoje konsekwencje w średnim terminie i może powodować trudności w utrzymaniu obecnego wolumenu produkcji. Dodatkowo utrzymuje się ryzyko kolejnych uderzeń dronów, co przekłada się na podnoszenie stawek za ubezpieczenie i fracht dla tankowców, które zawijają do rosyjskich portów.

Poza wzrostem cen problematyczne jest także doprowadzenie uszkodzonych części rafinerii do pełnej funkcjonalności. Nałożone sankcje przez kraje tzw. Zachodu powodują, że Rosja nie może nabyć potrzebnych komponentów do napraw tychże urządzeń. Z kolei przestawienie procesu technologicznego na podzespoły sprowadzane z Chin skutkuje długotrwałą przebudową i koniecznością korzystania z chińskiego serwisu, co jeszcze silniej uniezależnia rosyjski sektor naftowy.

Ataki dronów mogą również utrudnić dalsze dostawy paliw dla rosyjskiej armii szczególnie, że liczba żołnierzy w ostatnich miesiącach istotnie wzrosła. Jednocześnie warunki pogodowe i warunki wojny (zastosowanie dużej ilości efektorów, w postaci dronów, które na bieżąco monitorują pole bitwy) wymuszają zwiększone zużycie paliwa.

Według Financial Times, Stany Zjednoczone wezwały Ukrainę do zaprzestania ataków dronów na rosyjską infrastrukturę petrochemiczną w związku z potencjalnymi atakami odwetowymi na cele położone w krajach NATO oraz wzrostem światowych cen ropy naftowej.

Autor wyraża własne opinie, a nie oficjalne stanowisko NBP.

Konsekwencją wstrząsów popytowo-podażowych ostatnich lat są ograniczenia inwestycji naftowych, co może jeszcze silniej komplikować sytuację rynkową i wzmacniać kryzys energetyczny.

Na początku kwietnia br. wybrane państwa wchodzące w skład grupy OPEC+ zapowiedziały, że dobrowolnie zmniejszą ilość produkowanej ropy naftowej. W rezultacie inwestorzy oczekują, że cięcia produkcji ropy naftowej spowodują wyraźne zacieśnienie rynku w najbliższych miesiącach.

Przez dziesięciolecia Rosja była dla Polski dominującym dostawcą ropy naftowej, gazu ziemnego, produktów naftowych oraz węgla. Już po roku od rozpoczęcia rosyjskiej agresji przeciwko Ukrainie Polska przestała jednak importować z Rosji najważniejsze surowce energetyczne. Zostały one zastąpione przez paliwa pochodzące z innych krajów. Dane statystyk handlu zagranicznego wskazują, że przedmiotem importu z Rosji pozostał obecnie tylko gaz LPG.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Pierwszym prezesem Banku Polskiego SA został Stanisław Karpiński - wybitny ekonomista, bankowiec i minister skarbu. Jako teoretyk i praktyk cieszył się niekwestionowanym autorytetem zarówno w środowisku bankowym, jak i politycznym.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.