Globalna gospodarka to wielowymiarowe złote puzzle wzajemnych powiązań, w których kluczową rolę odgrywają surowce naturalne. Pandemia i wojna Rosji z Ukrainą wyjęły kilka elementów z tej układanki. Czy da się je zastąpić innymi?

Zintegrowaną globalną gospodarkę sprzed pandemii można przyrównać do złotej układanki liczącej miliony elementów – uczestniczyły w niej praktycznie wszystkie państwa świata, a w każdym z nich tysiące przedsiębiorstw i pracujących tam ludzi. Stanowiła zbiór doskonale pasujących do siebie elementów połączonych w łańcuchy dostaw i produkcji, a surowce naturalne były jej niezastąpionym fragmentem. Były to „złote” puzzle, gdyż dzięki globalizacji gospodarka światowa wg MFW w ciągu ostatnich dwudziestu lat się potroiła: w krajach rozwiniętych wzrost ten był dwukrotny, a w krajach rozwijających się – czterokrotny.

Zintegrowaną globalną gospodarkę sprzed pandemii można przyrównać do złotej układanki liczącej miliony elementów.

Powiązania w tej układance dotyczą relacji gospodarczych i politycznych, uwarunkowanych geograficznie i historycznie. Jeden z nich wiąże się ze światowym podziałem produkcji i konkurencyjnością gospodarek: dzięki dostępowi do tanich surowców gospodarki niektórych państw uzyskały w ostatnich latach niepodważalną, zdawałoby się, przewagę konkurencyjną. Im rzadziej występuje surowiec, tym jest cenniejszy w układance. Wydawało się, że tych puzzli nie da się rozsypać, że nie leży to w niczyim interesie.

Zaczęło się od pandemii, która spowodowała ogromne zaburzenia w łańcuchach dostaw. Jak wskazuje Citibank w swoich raportach Global Supply Chains z grudnia 2021 r. i czerwca 2022 r. przedpandemiczne światowe łańcuchy dostaw były ukształtowane tak, by minimalizować koszty i zapewniać dostawy od najbardziej elastycznych producentów. Firmy, działając zgodnie z biznesową zasadą just-in-time, rozwiązały problem, jak utrzymywać niski poziom zapasów (a więc i niskie koszty), a jednocześnie zapewnić stały dopływ materiałów niezbędnych do produkcji swoich wyrobów. Podejście to było bardzo efektywne, ale jego stosowanie wymagało ciągłego spełnienia kilku warunków. Były to: trwałość relacji handlowych, przewidywalna, niska cena półproduktów, niezawodny transport towarów oraz logistyka, brak zaburzeń popytu na gotowe produkty i jego przewidywalność.

Skomplikowany system dostaw zaczął się zacinać po tym, jak zaczęły znikać poszczególne elementy puzzli. Przewidywalność skończyła się wraz z pojawieniem się napięć handlowych między USA i Chinami, a ceny produktów masowych poszybowały w górę. Wywołane przez pandemię istotne utrudnienia w funkcjonowaniu portów w Chinach i USA podważyły jedno z założeń: zaczęło brakować surowców, a popyt na usługi transportowe dramatycznie wzrósł. Oczywiście odbiło się to negatywnie na cenach transportu, w tym transportu oceanicznego, oraz na terminach dostaw. Zmienił się też popyt na towary: część środków zaoszczędzonych w trakcie pandemii i niewydanych na usługi zwiększyła popyt na dobra trwałego użytku, wzmacniany programami wsparcia fiskalnego i monetarnego. Zapasy gotowych produktów zaczęły spadać, a firmy gromadziły rezerwy wszystkiego, co się dało. Na zmniejszenie dostępności towarów wpłynęły też narastające napięcia na rynku pracy w USA i Europie.

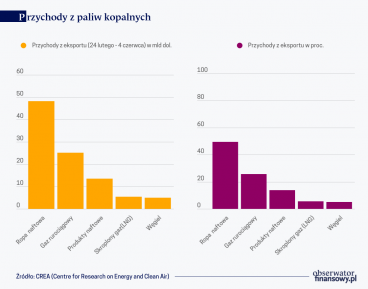

Skutki pandemii dla gospodarki zdawały się łagodnieć na początku 2022 r., zwłaszcza w Europie, jednak agresja Rosji na Ukrainę zaostrzyła dotychczasowe napięcia do granic wytrzymałości. Rosja de facto wypowiedziała kontrakty na dostawy gazu oraz ropy naftowej i na własną prośbę odcięła się od zachodniego rynku obrotu towarami masowymi. Skutki tej decyzji są istotne, gdyż 40 proc. gazu używanego w UE pochodziło z Rosji. Obecnie, zdaniem Financial Times, ta relacja spadła do 9 proc. Rosja miała też znaczny udział w światowej produkcji platyny (12 proc.), palladu (26 proc.), gąbki tytanowej (13 proc.) i wanadu (17 proc.). Łączny udział Rosji i Ukrainy w światowym handlu pszenicą wynosił 28 proc., kukurydzą 17,5 proc., jęczmieniem 30 proc., olejem słonecznikowym 75 proc., a olejem rzepakowym 15 proc.

Ukraina jest istotnym eksporterem neonu oraz przewodów wykorzystywanych w produkcji samochodów. Ważną rolę w światowym handlu międzynarodowym miały też ukraińskie i rosyjskie nawozy sztuczne oraz nikiel. Rosja i Ukraina miały łącznie drugi co do wielkości udział w eksporcie tarcicy, rafinowanej miedzi, stali, amoniaku i tytanu oraz trzeci co do wielkości udział w eksporcie aluminium, węgla i turbin gazowych.

Towary te są przedmiotem obrotu na międzynarodowych rynkach, więc zaburzenia przenoszą się na cały świat. Podażowe szoki wojenne – w odróżnieniu od szoków pandemicznych – dotyczą nie tyle dostępności produkowanych dóbr oraz transportu, ile fizycznej dostępności surowców i materiałów. Szok wywołany COVID-19 miał charakter podażowo-popytowy, a szok wojenny – wyraźnie podażowy. Narasta ryzyko geopolityczne nie tylko w relacjach z Rosją, lecz także z Chinami, wobec których rząd USA wprowadza nowe ograniczenia w handlu wysoko rozwiniętymi technologiami.

Zmiany pryncypiów

Doświadczenia pandemii i wojny skłoniły analityków Citi do stwierdzenia, że w przyszłości bezpieczeństwo dostaw stanie się ważniejsze od ich kosztów. Zwiększy się liczba dostawców oraz ich dywersyfikacja. Firmy będą lepiej weryfikować łańcuchy dostaw, wzrośnie rola partnerskich relacji z dostawcami i długoterminowych aliansów, utrzymywane będą też wyższe zapasy krytycznych komponentów. Łańcuchy dostaw będą skrócone i prostsze. Światowa integracja zmniejszy się, by chronić gospodarki narodowe w czasach kryzysów. Zasady zarządzania zapasami zmienią się z just-in-time na just-in-case. Mniej prawdopodobne będzie wystąpienie tzw. efektu byczego bicza, czyli zjawiska polegającego na niemożliwości dokładnego oszacowania popytu ze strony poszczególnych uczestników łańcucha dostaw przy wahaniach wielkości zamówień. Będziemy zatem mogli obserwować, jak zmiana w zarządzaniu łańcuchami dostaw wpływa na koszty produkcji i towarów.

Jakie mogą być skutki ograniczenia dostaw gazu i ropy naftowej dla europejskiego przemysłu? Jak wskazują pracownicy MFW w opracowaniu Natural Gas in Europe: The Potential Impact of Disruptions to Supply”, dostawy rosyjskiego gazu do Europy zaczęły spadać od drugiej połowy 2021 r., a zastąpienie go gazem pochodzącym z innych źródeł może być trudne, zwłaszcza w 2023 r., gdyż zapasy zgromadzone w bieżącym roku wystarczą tylko na jakiś czas. Alternatywne źródła dostaw gazu i zmiana surowców do produkcji energii mogłyby w ciągu 12 miesięcy zastąpić około 2/3 rosyjskiego gazu. Obliczenia te opublikowano w lipcu 2022 r., jeszcze przed jesiennymi wybuchami rurociągów North Stream 1 i North Stream 2. Istnieją jednak ograniczenia transmisji gazu przez istniejące systemy dystrybucji nie tylko między państwami, ale także w poszczególnych krajach. W konsekwencji silne, długotrwałe zaburzenia dostaw gazu w sezonie zimowym mogą prowadzić do przerw w dostawach, bardzo wysokich cen i racjonowania gazu w niektórych krajach.

Skutki będą niejednakowe. Wpłyną na nie: uzależnienie gospodarek od rosyjskiego gazu, dostępność alternatywnych źródeł energii i ograniczenie zużycia gazu przez gospodarstwa domowe. Najsilniej odczują je Węgry, Czechy i Słowacja – koszt ten sięgnie 6 proc. PKB w ciągu najbliższych 12 miesięcy; słabiej Austria i Niemcy. Na tym tle Polska wygląda lepiej, z niemałym wszakże skutkiem rzędu 2 proc. PKB.

Silne, długotrwałe zaburzenia dostaw gazu w sezonie zimowym mogą prowadzić do przerw w dostawach, bardzo wysokich cen i racjonowania gazu w niektórych krajach.

Osobną kwestię stanowi rosyjska ropa naftowa. Z danych Banku Rozrachunków Międzynarodowych (BIS) wynika, że Rosja odpowiada za ok. 12 proc. światowej produkcji ropy naftowej – podobne wydobycie odnotowały USA i Arabia Saudyjska. Z Rosji pochodziło także około 15 proc. światowego eksportu oleju napędowego i oleju opałowego. Zdaniem BIS wielu gospodarkom trudno będzie zastąpić rosyjską ropę i produkty ropopochodne, gdyż przedsiębiorstwom brakuje wolnych zasobów produkcyjnych, by wypełnić taką lukę. Pełne zastąpienie rosyjskiej ropy i produktów ropopochodnych wymagałoby potrojenia wysiłków przez członków OPEC. A przecież niedawno kraje OPEC+ (czyli OPEC i Rosji) zdecydowały się ograniczyć produkcję ropy naftowej. Rosyjska ropa jednak nie znika z rynku – jest sprzedawana innym odbiorcom: krajom azjatyckim, afrykańskim i z Ameryki Południowej. Nawet Arabia Saudyjska podwoiła w drugim kwartale 2022 r. zakupy oleju opałowego z Rosji i wykorzystywała go do produkcji energii, by zwiększyć poziom swojego eksportu.

Jak zareagują przedsiębiorstwa na zaburzenia dostaw surowców, zwłaszcza energetycznych, po wyczerpaniu się istniejących zapasów? Niektórzy (np. premier Belgii) przestrzegają przed deindustrializacją Europy wynikającą z utraty przewagi konkurencyjnej. Jak wskazuje „Financial Times” w artykule Will the energy crisis crush European industry?, przedsiębiorstwa, które mają już zdywersyfikowane źródła zasobów produkcyjnych, przeniosą produkcję do miejsc, gdzie dostawy surowców są bardziej stabilne. Inne firmy zmniejszą zużycie surowców, jeśli proces produkcyjny na to pozwala, co być może doprowadzi do wypracowania bardziej efektywnych metod produkcji. Technologiczna możliwość zmniejszenia zużycia surowców energetycznych jest tu kwestią kluczową. Przykładowo w metalurgii, przemyśle celulozowo-papierniczym czy produkcji nawozów sztucznych gaz może być nie do zastąpienia m.in. z powodu wysokiej temperatury spalania, trudnej do osiągnięcia w inny sposób. Niektóre procesy technologiczne wymagają utrzymywania odpowiedniej temperatury w piecach do wytopu szkła, by nie doprowadzić do ich zniszczenia.

Przerzucić wyższe koszty materiałów na odbiorców będą mogły te przedsiębiorstwa, które mają globalną przewagę konkurencyjną wynikającą z unikalności produktu, a nie tylko z niższych kosztów produkcji, np. producenci wyspecjalizowanych obrabiarek albo odczynników chemicznych niezbędnych do produkcji leków. W ich przypadku pieniądze też nie załatwią wszystkiego – nie zastąpią fizycznych dostaw surowców. We wspomnianym artykule w „Financial Times” pojawia się ostrzeżenie, że jeśli niemiecki przemysł chemiczny upadnie, to w ciągu trzech tygodni problemy pojawią się w każdym europejskim łańcuchu dostaw. Zagrożenie jest poważne, bowiem na początku 2022 r. ponad połowa importu gazu do Niemiec pochodziła z Rosji.

A jaka będzie odpowiedź władz państwowych? W Europie władze zaczęły już reagować. Na początku października 2022 r., przed szczytem Europejskiej Wspólnoty Politycznej (EPC), wysoki przedstawiciel Unii Europejskiej do spraw zagranicznych i polityki bezpieczeństwa Josep Borrell zapowiedział: „będziemy szukać nowego porządku bez Rosji”. Jak ten porządek będzie wyglądał, przekonamy się po realizacji zaproponowanego przez Komisję Europejską planu REPowerEU. Jego główne cele to: zmniejszenie zużycia paliw kopalnych, dywersyfikacja dostaw gazu, ropy naftowej i węgla (a w przyszłości wodoru pozyskiwanego dzięki wykorzystaniu odnawialnych źródeł energii), transformacja w kierunku energii odnawialnej, lepsze relacje w ramach UE i przygotowanie się do zaburzeń w dostawach. Jednym z krótkoterminowych środków realizacji powyższych celów mają być wspólne zakupy gazu dostępne dla wszystkich chętnych państw członkowskich UE oraz dla Ukrainy, Mołdawii, Gruzji i Bałkanów Zachodnich. Krokiem w tym kierunku jest zawarcie w październiku br. porozumienia przywódców UE w sprawie cen energii, które obejmuje także wspólne (na zasadzie dobrowolności) zakupy gazu. Szczegóły porozumienia mają być opracowane na poziomie eksperckim.

Nowe elementy puzzli

W surowcowych puzzlach mogą się też pojawić nowe elementy, które zastąpią brakujące. Jak w każdej układance najważniejszy może być ostatni, brakujący element. W przypadku dostaw ropy naftowej i gazu ziemnego tym elementem może być Wenezuela – kraj targany wewnętrznymi problemami gospodarczymi i podlegający sankcjom gospodarczym, ale dysponujący największymi na świecie złożami ropy naftowej. Ostatnie informacje wskazują, że pod pewnymi warunkami USA są gotowe złagodzić sankcje i podjąć współpracę przy jej wydobyciu. Wprawdzie w krótkim okresie ropa z Wenezueli nie zastąpi produkcji ograniczonej w październiku 2022 r. przez kraje OPEC+, ale z pewnością da sygnał, że nie jest to sytuacja bez wyjścia i Europa nie musi ulegać rosyjskim szantażom energetycznym. Wizją nowego świata podzieliła się ostatnio firma doradcza McKinsey w raporcie pt. On a cusp of a new era. Postawiono w nim szereg pytań, które dotyczą:

1) porządku światowego – czy gospodarka przyszłości będzie globalna, czy będziemy ze sobą współpracować w innych dziedzinach niż gospodarka, czy będzie się pogłębiać polaryzacja systemów politycznych;

2) technologii – jaki wpływ na pracę i porządek społeczny będą miały nowe technologie, jak technologie, instytucje i geopolityka oddziałują na siebie;

3) procesów demograficznych – jak kraje, instytucje i ludzie będą się dostosowywać do zmian demograficznych, jak zareagują na istniejące nierówności społeczne;

4) zasobów i systemów energetycznych – w jaki sposób osiągniemy stabilizację klimatu, jak wypracujemy równowagę między tymi, którzy posiadają zasoby naturalne, a tymi, którzy ich nie mają;

5) źródeł wzrostu – czy znajdziemy kolejne motory rozwoju światowej gospodarki, co się stanie z ogromnym zadłużeniem.

Osobną kwestią jest możliwe ograniczenie dostępności pochodzących z Chin metali ziem rzadkich, przed czym ostrzega Federacja Przemysłu Niemieckiego.

Jak zmienią się surowcowe puzzle? Obrazek w układance będzie inny, bardziej skomplikowany, być może mniej przyjemny dla oczu i portfela, ale bardziej zielony. Połączenia między jej elementami staną się mocniejsze, więcej będzie powiązań zarówno między państwami, jak i przedsiębiorstwami. Trudniej też będzie potencjalnym „rozrabiaczom” rozrzucić gotową układankę albo ukraść z niej kluczowe elementy. Po ustabilizowaniu sytuacji świat będzie – miejmy nadzieję – bezpieczniejszy.

Autor wyraża własne opinie, a nie oficjalne stanowisko NBP

Pogarszające się uwarunkowania wzrostu gospodarki światowej obniżyły w ostatnim okresie ceny głównych surowców energetycznych. Przewidywania wskazują jednak, że w najbliższych miesiącach rynek ten będzie charakteryzował się podwyższoną zmiennością.

Decydują się losy rosyjskich surowców energetycznych. Determinacja państw, nakładających na Rosję kolejne sankcje, wskazuje, że kończy się ponad 50-letni okres dominacji rosyjskiej ropy naftowej i gazu na rynku europejskim.

Po agresji Rosji Na Ukrainę, która spowodowała szokowy wzrost cen surowców energetycznych, ożyły obawy o trwałość postpandemicznego ożywienia gospodarczego. Konflikt zbrojny pokazał jednocześnie skalę uzależnienia krajów członkowskich UE od dostaw węglowodorów i węgla z Rosji.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.