Tydzień w gospodarce

Kategoria: RaportyPrzegląd wydarzeń gospodarczych ubiegłego tygodnia (02–06.05.2022) – źródło: dignitynews.eu

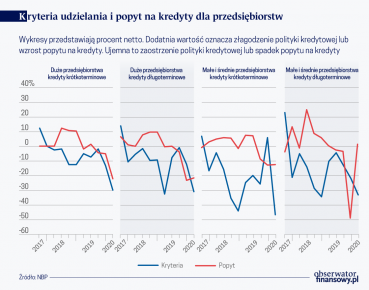

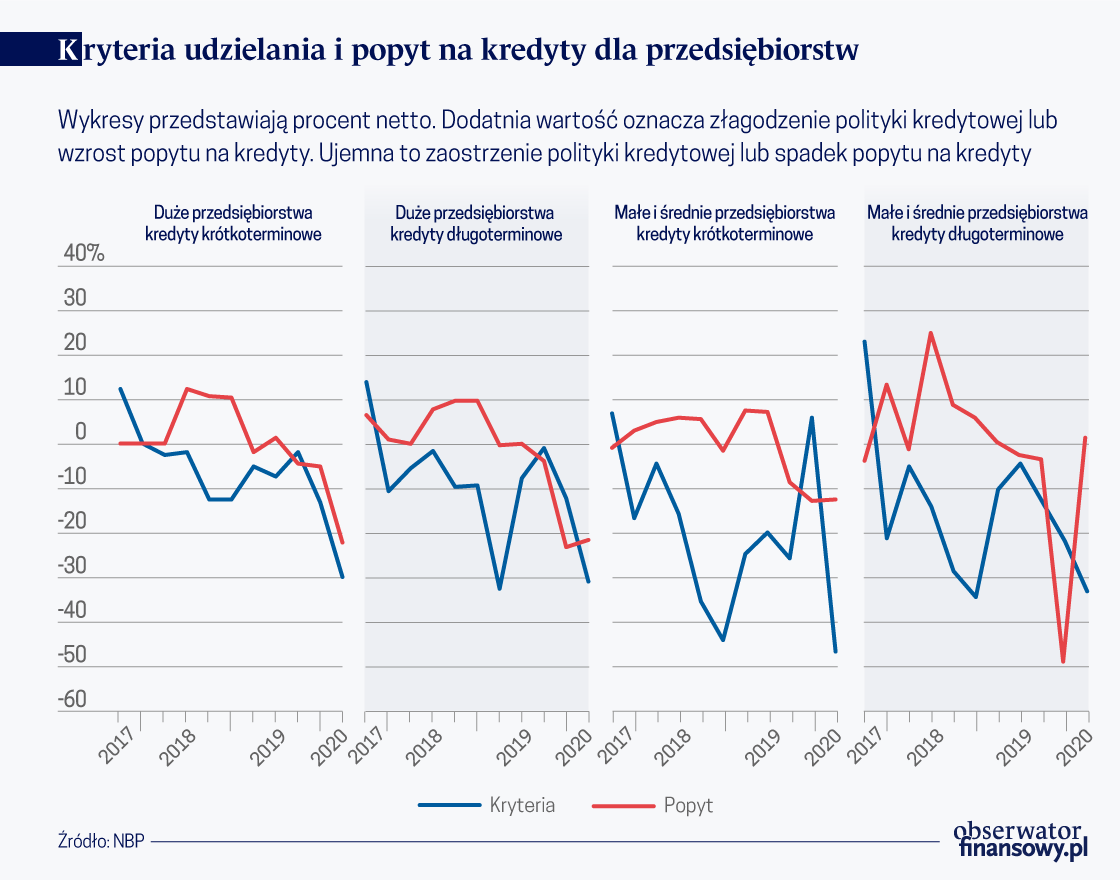

W kolejnych miesiącach banki nadal zamierzają zacieśniać politykę kredytową, choć spodziewają się znacznego spadku popytu na kredyt, jak wynika z ankiety przeprowadzonej przez Narodowy Bank Polski, której wyniki zawarte są w raporcie „Sytuacja na rynku kredytowym – wyniki ankiety do przewodniczących komitetów kredytowych”.

Niektóre banki wstrzymały udzielanie nowych kredytów przedsiębiorstwom prowadzącym działalność w branżach szczególnie narażonych na negatywne skutki pandemii COVID-19 oraz tym, które w dotychczasowej działalności miały niezadowalające wyniki finansowe. Do branż obarczonych szczególnym ryzykiem banki zaliczają m.in.: budownictwo, gastronomię i hotelarstwo, transport, kulturę, rozrywkę, sport i rekreację, handel detaliczny, produkcję i sprzedaż samochodów oraz części samochodowych, produkcję mebli, organizację targów i wystaw, obsługę rynku nieruchomości. Do tej grupy dochodzą także przedsiębiorstwa uzależnione od importu komponentów z Chin, np. wyrobów przemysłu chemicznego, motoryzacyjnego, meblarskiego, farmaceutycznego oraz sprzętu RTV/AGD. W obawie o dalsze pogorszenie się sytuacji gospodarczej w kraju i obniżenie zdolności przedsiębiorstw do spłaty zobowiązań kredytowych banki obniżyły maksymalną kwotę udzielanego kredytu i podniosły wymagania co do jego zabezpieczenia.

Do spadku popytu na kredyt przyczyniły się również utrudnienia w dostępie do placówek bankowych.

Kryzys wywołany pandemią COVID-19 wpłynął negatywnie również na stronę popytu. Niepewność co do skali spowolnienia gospodarczego w Polsce i krajach będących największymi, zagranicznymi partnerami handlowymi, wpłynęła na spadek zapotrzebowania małych i średnich przedsiębiorstw na krótko- i długoterminowe kredyty. Firmy ograniczyły m.in. finansowanie kredytem zakupów środków trwałych, zapasów i kapitału obrotowego, a jednocześnie zwiększyły wykorzystanie środków własnych. Częściowo do spadku popytu na kredyt przyczyniły się również utrudnienia w dostępie do placówek bankowych związane z restrykcjami sanitarnymi. Za to duże przedsiębiorstwa, w obliczu pogorszenia się sytuacji na rynku obligacji korporacyjnych i ograniczenia możliwości plasowania nowych emisji oraz rolowania dotychczasowych, występowały o kredyty bankowe.

Banki pesymistycznie patrzą na sytuację na rynku kredytowym w ciągu najbliższych miesięcy, choć swoja opinię formułują z dużą ostrożnością ze względu na silną dynamikę zmian sytuacji pandemicznej i gospodarczej. Obawiają się dalszego ograniczania liczby przedsiębiorstw spełniających podwyższone kryteria kredytowe, a także spadku zainteresowania kredytem. Odmiennie natomiast widzą przyszłe zachowanie dużych przedsiębiorstw, które mogą zgłaszać większe zapotrzebowanie na krótkoterminowy kredyt, m.in. by poprawić sytuację płynnościową.

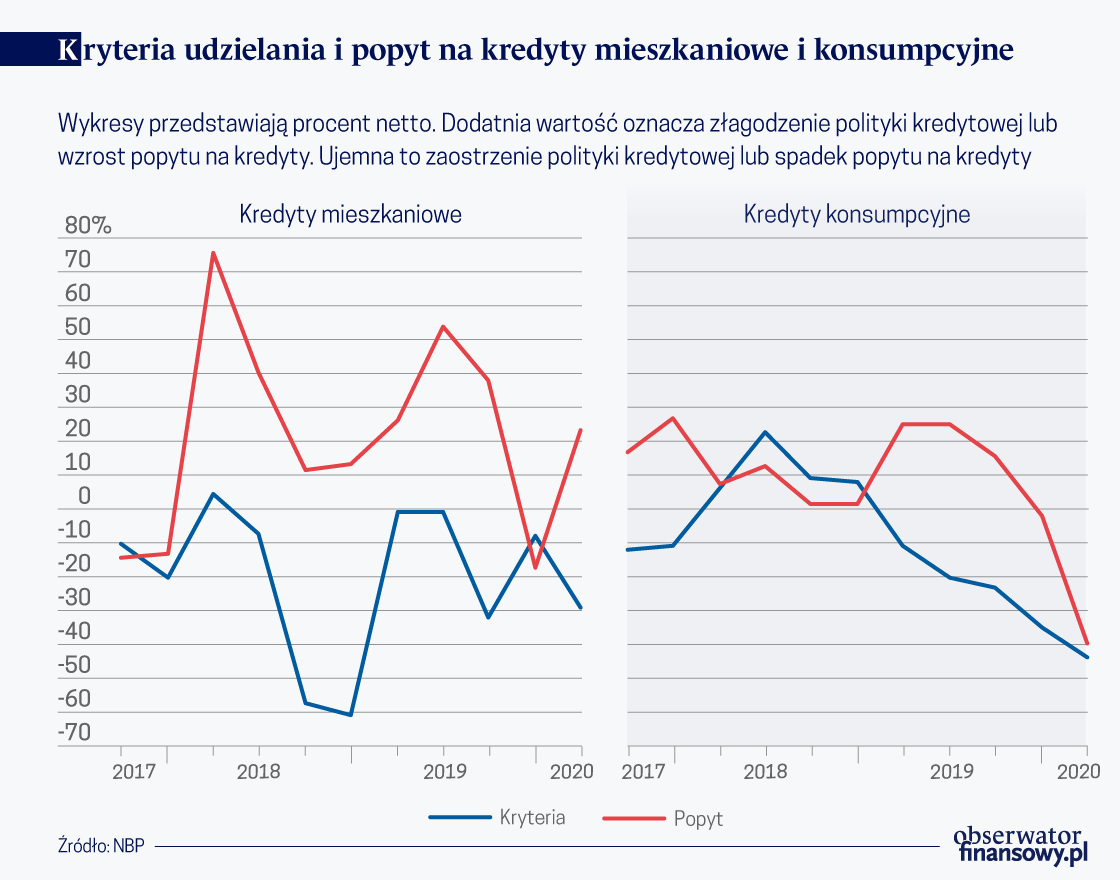

Rynek kredytów mieszkaniowych, w porównaniu z pozostałymi segmentami kredytów, zareagował na pandemię COVID-19 z pewnym opóźnieniem. Banki zaostrzyły politykę kredytową oraz warunki udzielania kredytów mieszkaniowych, jednak w mniejszym stopniu niż w pozostałych kategoriach. Największy wpływ na zacieśnienie polityki kredytowej miało pogorszenie się perspektyw rozwoju sytuacji gospodarczej kraju i na rynku mieszkaniowym. Na większą ostrożność w działalności kredytowej wpłynęły również obawy banków o pogorszenie się ich sytuacji kapitałowej, wzrost udziału kredytów nieregularnych w portfelu kredytów mieszkaniowych, a także zmiany popytu. W odpowiedzi na podwyższone ryzyko kredytowe banki podniosły wysokość marży kredytowej i marży dla kredytów obarczonych większym ryzykiem. Ale część nieznacznie obniżyła pozaodsetkowe koszty kredytu.

Popyt na kredyty mieszkaniowe charakteryzował się dużą bezwładnością. Na początku tego roku był pobudzany poprawiającą się sytuacją na rynku mieszkaniowym, później – mimo pandemii – rósł. Wspierała go pogarszającą się dochodowość inwestycji gospodarstw domowych w depozyty bankowe i chęć wykorzystania oszczędności do współfinansowania zakupu mieszkań, m.in. na cele inwestycyjne. Także wysiłki banków mające na celu uatrakcyjnianie oferty kredytów mieszkaniowych przyczyniły się do wzrostu popytu.

Teraz banki obawiają się, że w kolejnych miesiącach spadek aktywności gospodarczej i pogorszenie się sytuacji na rynku pracy zmuszą je do jeszcze większego zaostrzenia kryteriów udzielania kredytów mieszkaniowych oraz doprowadzą do głębokiego spadku popytu.

Pandemia COVID-19 jest przyczyną dalszego zaostrzenia kryteriów udzielania kredytów konsumpcyjnych, co dzieje się od początku 2019 roku. Podobnie jak w przypadku innych rodzajów kredytów, główną motywacją banków była obawa o spowolnienia gospodarki, pogorszenie się sytuacji na rynku pracy i obniżenie zdolności kredytobiorców do terminowej spłaty zobowiązań. Teraz niektóre banki czasowo wstrzymały udzielanie niezabezpieczonych kredytów detalicznych osobom fizycznym, które uzyskują dochody z tytułu prowadzenia działalności gospodarczej w branżach najbardziej dotkniętych skutkami pandemii, m.in. w usługach, handlu, transporcie, marketingu i reklamie.

Równolegle do polityki kredytowej banki zaostrzyły warunki udzielania kredytów konsumpcyjnych zwiększając tym samym koszty ich spłaty. Podobnie jak w przypadku kredytów dla gospodarstw domowych podniosły marżę, w tym marżę dla kredytów obarczonych większym ryzykiem, pozaodsetkowe koszty kredytu i wymagane zabezpieczenia. Chcąc ograniczyć ryzyko kredytowe zmniejszyły też maksymalną kwotę i maksymalny okres kredytowania.

Zapowiedzi przedsiębiorstw o nieuniknionym zwolnieniu części pracowników i okresowym wstrzymaniu produkcji oraz świadczenia usług, a także zaostrzenie polityki kredytowej banków znacznie osłabiły zainteresowanie kredytem konsumpcyjnym. Klienci ograniczyli zapotrzebowanie na kredytowanie zakupu produktów trwałego użytku, a w wielu przypadkach po prostu nie mieli możliwości złożenia wniosków kredytowych w placówkach banków ze względu na ograniczenia w poruszaniu się. Duża niepewność co do dalszego przebiegu pandemii i jej wpływu na gospodarkę może stanowić główną przyczyną dalszego zaostrzania przez banki kryteriów i warunków udzielania kredytów konsumpcyjnych oraz pogłębienia się spadku popytu na te kredyty.

Opinie wyrażone przez autora tekstu są jego prywatnymi poglądami i nie wyrażają oficjalnego stanowiska NBP.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.