Bankomat (ATM – automated teller machine) to samoobsługowe urządzenie umożliwiające wypłatę środków z rachunku bankowego w każdej chwili. Sposób działania z pozoru wydaje się bardzo prosty: wsuwamy kartę, wpisujemy PIN i wyciągamy gotówkę.

Urządzenia te są dostępne wszędzie. Mijamy je codziennie, nie zwracając na nie uwagi, ponieważ wtopiły się już w architekturę miejską i stały się wszechobecne w naszym życiu. A co, gdyby nagle ich część zniknęła z rynku? Jakie szanse oraz zagrożenia stoją przed rynkiem bankomatów w Polsce?

Rynek bankomatowy

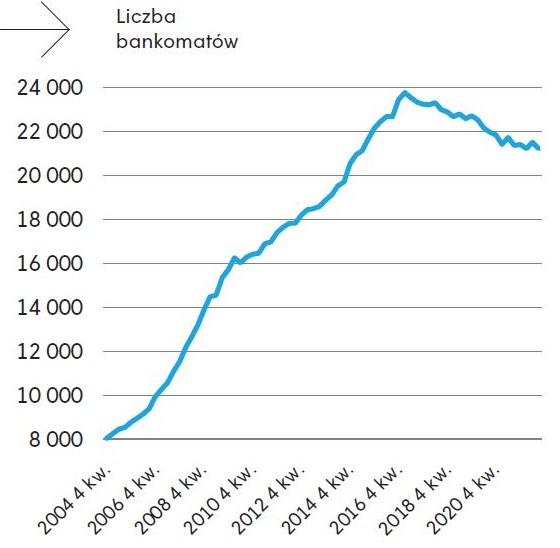

Pierwsze bankomaty w Polsce stanęły w Warszawie w 1987 r. i z roku na rok ich liczba nieustanie rosła, osiągając swój najwyższy pułap w I kwartale 2017 r. Od tego czasu trend wzrostowy się odwrócił i trwa do dziś. Właścicielami bankomatów są operatorzy bankowi oraz niebankowi. Szacuje się, że w Polsce operatorzy niebankowi mają ok. 60 proc. wszystkich urządzeń.

Wraz ze spadkiem liczby urządzeń od pewnego czasu maleje również liczba transakcji bankomatowych, której zdecydowaną większość stanowią wypłaty gotówki. Pomimo spadku liczby transakcji rośnie natomiast wartość transakcji bankomatowych. Można pomyśleć, że skoro wartość transakcji nieustannie rośnie, to rynek usług bankomatowych jest w dobrej kondycji, ale nie jest to jednoznaczne.

Spadek liczby transakcji przy jednoczesnym wzroście ich wartości powoduje, że rośnie średnia wartość pojedynczej wypłaty w bankomacie

Spadek liczby transakcji przy jednoczesnym wzroście ich wartości powoduje, że rośnie średnia wartość pojedynczej wypłaty w bankomacie. Niestety, dla operatorów bankomatów nie jest to dobra informacja, gdyż ich wynagrodzenie do tej pory było oparte jedynie na liczbie wypłat, a nie ich wartości. Wynagrodzenie dla właściciela bankomatu, czyli opłata ponoszona przez bank, wydawcę karty, na rzecz operatora bankomatu (CDF – cash disbursement fee), nie jest ustalane rynkowo, tylko z góry określane przez organizacje płatnicze. Od 2010 r. do końca 2022 r. wysokość CDF była niezmienna i wynosiła 1,2–1,3 zł w zależności od organizacji płatniczej obsługującej daną kartę. Oznacza to, że operatorzy od wielu lat otrzymują takie samo wynagrodzenie pomimo rosnących kosztów, np. najmu miejsca, transportu gotówki, energii, wynagrodzeń czy kosztu pozyskiwania gotówki. Nie dotyczy to oczywiście wszystkich transakcji bankomatowych, ponieważ rynek jest o wiele bardziej skomplikowany.

Duża część transakcji wypłaty gotówki jest realizowana w tzw. własnych bankomatach, których właścicielem jest bank – wydawca karty (od takich transakcji nie jest odprowadzane CDF). Ponadto wiele banków ma podpisane z operatorami bankomatów umowy bilateralne, w których stawka wynagrodzenia jest ustalana indywidualnie.

W związku z ograniczonymi możliwościami ustalania opłaty za wypłatę gotówki operatorzy bankomatów radzą sobie w inny sposób. Wyobraźmy sobie sytuację, że chcemy wypłacić z bankomatu 8000 zł. Wpisujemy kwotę, a na ekranie pojawia się komunikat, że maksymalna kwota wypłaty to np. 800 zł. To sytuacja irytująca dla klientów, którzy chcąc wypłacić całą kwotę, muszą spędzić przy bankomacie znacznie więcej czasu. Dlaczego więc operatorzy ustalają takie limity? Odpowiedź jest prosta. W ten sposób zwiększają transakcyjność urządzeń, a tym samym swoje wynagrodzenie. Przy jednorazowej wypłacie takiej samej kwoty ich wynagrodzenie wynosiłoby 1,2–1,3 zł, ale przy zastosowaniu limitów wypłat to już 10 razy więcej, czyli 12–13 zł. Różnica jest ogromna, zwłaszcza że koszty wypłaty tej samej kwoty właściwie się nie zmieniają.

W celu obniżenia kosztów eksploatacyjnych wielu operatorów decyduje się również na modernizację swojej sieci i instalowanie urządzeń typu recycler, które umożliwiają klientom zarówno wpłatę, jak i wypłatę gotówki. Wizualnie niewiele się różnią od tradycyjnego bankomatu, ale mają zamknięty obieg gotówki. Wpłacane banknoty po sprawdzeniu autentyczności i przeliczeniu wewnątrz urządzenia zostają wykorzystane później do wypłat. Takie bankomaty, jeżeli są umiejscowione w dobrej lokalizacji, gdzie suma wpłat jest zbliżona do sumy wypłat, generują znacznie niższe koszty eksploatacyjne, ponieważ zasilanie urządzenia w banknoty może być dokonywane dużo rzadziej.

Około 40 proc. bankomatów w Polsce należy do banków, które nierzadko traktują bankomaty jako dodatkowe udogodnienie dla swoich klientów oraz zapewnienie punktu dostępu do gotówki

A jak się nie uda…?

Nie wszędzie zainstalowane urządzenia osiągają liczbę transakcji, dzięki której stają się rentowne. Należałoby zatem zdemontować urządzenie i przenieść je do innej lokalizacji, gwarantującej większą rentowność. Nie zawsze jednak tak się dzieje. Około 40 proc. bankomatów w Polsce należy do banków, które nierzadko traktują bankomaty jako dodatkowe udogodnienie dla swoich klientów oraz zapewnienie punktu dostępu do gotówki, w związku z tym mogą utrzymywać nawet nierentowne urządzenia.

Dostęp do bankomatu ma jednak duże znaczenie dla klientów banków mieszkających w mniejszych miejscowościach i na wsiach. Tam bankomaty są mniej rentowne niż w dużych miastach i najprawdopodobniej w pierwszej kolejności właśnie stamtąd mogą zacząć znikać urządzenia w przypadku wystąpienia większych problemów operatorów. Zdemontowanie bankomatu w małej miejscowości może powodować spore trudności związane z dostępem do gotówki i np. koniecznością udania się do innej miejscowości tylko po to, żeby dotrzeć do najbliższego bankomatu lub oddziału banku.

Pierwszym oczywistym wyborem jest oddział naszego banku, gdzie możemy dokonać wypłaty. Jest to niestety dużo bardziej czasochłonne, oddziałów jest znacznie mniej niż bankomatów, a dodatkowo muszą one oferować obsługę kasową, co nie jest obecnie powszechne. Nie ogranicza nas natomiast limit, choć wypłata większych kwot wymaga wcześniejszego zamówienia gotówki.

Inna możliwość to wypłata cash back, zwana także wypłatą sklepową, czyli wypłata gotówki przy okazji dokonywania zakupów. W tym wypadku mamy trzy ograniczenia: limit wypłaty do 1000 zł, konieczność dokonania zakupu oraz ilość gotówki dostępnej w kasie sklepu w danym momencie. Istnieje również możliwość wypłaty gotówki w placówce Poczty Polskiej, które znajdują się w każdej mniejszej miejscowości. Tutaj także ogranicza nas limit transakcji – do wysokości 5000 zł oraz wyższe prowizje (Poczta Polska nie pobiera opłaty, prowizja jest zgodna z tabelą opłat i prowizją banku – wydawcy karty).

Coraz bardziej popularne są depozyty gotówkowe w bankomatach (wpłaty gotówki)

Przyszłość bankomatów

Operatorzy szukają innych źródeł dochodów i wyposażają urządzenia w nowe funkcje, zmniejszają koszty eksploatacyjne lub limitują wartość pojedynczej transakcji. Warto dodać, że coraz bardziej popularne są depozyty gotówkowe w bankomatach (wpłaty gotówki), także generujące dodatkowy przychód dla operatorów urządzeń. Ponadto od stycznia 2023 r. jedna z organizacji płatniczych postanowiła zmienić stawkę CDF i uzależnić ją również od wartości wypłaty (to 1,2 zł plus 0,05 proc. wartości wypłaty). Warto także mieć świadomość, że za urządzeniami kryje się masa procedur, ludzi, kosztów, technologii oraz trudnej logistyki. Wszystko po to, byśmy mogli w każdej chwili włożyć kartę, wpisać PIN i wypłacić pieniądze.

Autor wyraża własne opinie, a nie oficjalne stanowisko NBP.

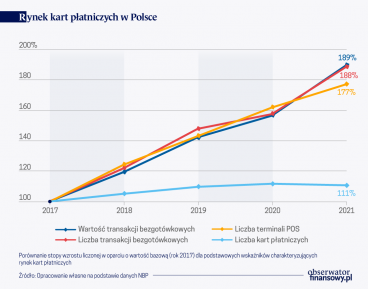

Na polskim rynku w ostatnich latach nastąpiła prawdziwa rewolucja w sposobie realizacji płatności, polegająca na ogromnym wzroście liczby transakcji bezgotówkowych. Pomimo spadku udziału gotówki w transakcjach dokonywanych w Polsce jej wykorzystanie nadal pozostaje znaczące. Konieczne jest zapewnienie dostępu do zróżnicowanych metod sposobów płatności, aby konsument mógł wybrać najbardziej dogodną dla niego metodę – podkreśla Robert Klepacz, zastępca dyrektora Departamentu Systemu Płatniczego NBP.

Cash back, czyli inaczej wypłata sklepowa, to usługa bankowa umożliwiająca posiadaczowi karty płatniczej wypłatę gotówki w punktach handlowo-usługowych przy okazji dokonywania płatności kartą. Warunkiem koniecznym do skorzystania z wypłaty sklepowej jest zrobienie zakupów w danym punkcie.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.