Cash back, czyli inaczej wypłata sklepowa, to usługa bankowa umożliwiająca posiadaczowi karty płatniczej wypłatę gotówki w punktach handlowo-usługowych przy okazji dokonywania płatności kartą. Warunkiem koniecznym do skorzystania z wypłaty sklepowej jest zrobienie zakupów w danym punkcie.

Z usługi cash back korzystać mogą wszyscy posiadacze kart płatniczych z logo Visa oraz Mastercard, których banki uruchomiły funkcjonalność cash back – obecnie to zdecydowana większość banków w Polsce. Wypłata gotówki w punkcie akceptującym karty jest wolna od opłat lub pobierana opłata jest niższa od opłaty z tytułu wypłaty gotówki z bankomatu nienależącego do banku wydającego kartę. Sam sposób dokonania wypłaty jest bardzo prosty i sprowadza się do poinformowania sprzedawcy o chęci wypłaty określonej kwoty, umieszczeniu karty w terminalu (niektóre banki oraz dostawcy terminali umożliwiają dokonanie wypłaty sklepowej zbliżeniowo, czyli bez konieczności umieszczenia karty w terminalu), a następnie wpisaniu kodu PIN. Po zatwierdzeniu płatności za zakupy, sprzedawca przekazuje zadeklarowaną kwotę w gotówce. Z cash backu można korzystać wielokrotnie w ciągu dnia, w różnych punktach, w ramach limitu wypłaty gotówki ustalonej dla konta klienta. Dostęp do tej usługi oferują m.in. sklepy, poczta, sieci super- i hipermarketów, stacje benzynowe oraz punkty usługowe, które zazwyczaj oznaczone są logo cash back na drzwiach, oknie lub przy kasie.

Dostępność usługi cash back w Polsce jest dość powszechna. Na koniec 2022 r. liczba placówek wyposażonych w terminal z obsługą cash back wynosiła blisko 280 tys., a liczba samych terminali umożliwiających skorzystanie z tej usługi wyniosła ponad 353 tysiące. Szeroka sieć akceptacji, duża liczba kart płatniczych oraz zapotrzebowanie klientów na szybki dostęp do gotówki powodują, że popularność cash back niemal nieustanie rośnie do momentu uruchomienia tej usługi w Polsce (wyjątek stanowi okres początku pandemii, w którym zarówna liczba, jak i wartość cash back zanotowały spadek).

Według ostatniego badania z marca 2023 r. pt. Zwyczaje płatnicze a rozwój sieci akceptacji w Polsce: badanie konsumenckie 2022, przeprowadzonego przez POLASIK Research na zlecenie Fundacji Polska Bezgotówkowa wynika, że cash back jest najbardziej pożądaną dodatkową usługą realizowaną przez terminal płatniczy, a korzystaniem z usługi cash back jest zainteresowanych aż połowa Polaków.

„Konsumenci cenią komfort i łatwość dokonywania transakcji. Wypłata gotówki w punkcie handlowym to dla nich większa swoboda i komfort płatności. To również spore ułatwienie, kiedy w jednym miejscu możemy zrobić zakupy, zapłacić za nie kartą i przy okazji wypłacić potrzebną nam w danej chwili gotówkę” – mówi Anna Spychalska-Grzeszek, dyrektor obszaru marketingu i produktów Fundacji Polska Bezgotówkowa.

Według przywołanego badania grupa wiekowa, która najchętniej skorzystałaby z wypłaty sklepowej to osoby w wieku 18–24 lat, spośród których aż 72 proc. respondentów wyraziło taką chęć, zaś w przedziale wiekowym od 25–39 lat odsetek ten wyniósł 62 proc.

Duża sieć akceptacji, praktycznie bezkosztowe dokonanie wypłaty gotówki, łatwość i wygoda wypłaty sprzyjają rosnącej popularności usługi cash back.

Duża sieć akceptacji, praktycznie bezkosztowe dokonanie wypłaty gotówki, łatwość i wygoda wypłaty sprzyjają rosnącej popularności usługi cash back. A jak wypłata sklepowa prezentuje się w zestawieniu z tradycyjną wypłatą gotówki w bankomacie? Czy ma szansę ją zastąpić lub realnie konkurować?

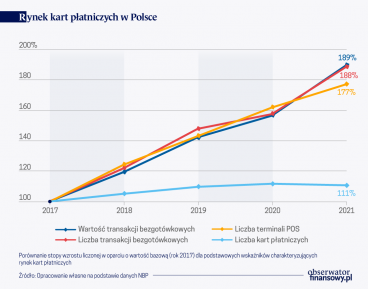

Liczba wypłat za pośrednictwem usługi cash back w II półroczu 2022 r. wynosiła 11 mln, zaś ich łączna wartość – ponad 1,7 mld zł. W tym samym okresie w bankomatach dokonano blisko 253 mln transakcji na kwotę ponad 193 mld zł. Oznacza to, że udział wypłat sklepowych we wszystkich wypłatach gotówki (rozumianych jako suma wypłat cash back i bankomatowych) wynosi jedynie 4,2 proc. liczby oraz 0,9 proc. wartości transakcji. Procentowy udział transakcji cash back rośnie od 2015 r., jednak nadal stanowi on niewielką część wszystkich wypłat gotówkowych, zwłaszcza w ujęciu wartościowym.

Gdyby trend wzrostowy utrzymał się na podobnym poziomie (pomijając spadek w ostatnim półroczu, o tym mowa będzie w dalszej części artykułu), to udział wypłat cash back w całości wypłat gotówkowych na poziomie 10 proc. zostałby odnotowany dopiero za około 10 lat. W obecnym momencie nie można więc uznać wypłaty sklepowej za konkurencję dla wypłat bankomatowych, ale raczej jako usługę uzupełniającą. Jakie są główne przyczyny takiego stanu rzeczy? Dlaczego usługa wypłaty sklepowej, która posiada sieć 13-krotnie większą od sieci bankomatów, nie jest wobec niej konkurencyjna?

Limity

Dotychczas omówiono zalety usługi cash back, takie jak łatwość wypłaty, dostępność, rosnąca popularność, ale niestety ma on również swoje wady. Niewątpliwie jedną z nich stanowi limit wypłaty, który do 1 września 2022 r. wynosił 300 zł dla kart Visa i 500 zł dla kart Mastercard. Od tego dnia, po wcześniejszym uzyskaniu odpowiedniej zgody Prezesa NBP, limit ten został podniesiony do kwoty 1000 zł (i prawdopodobnie to podniesienie limitu zahamowało wzrost liczby transakcji cash back i spowodowało spadek udziału cash back we wszystkich wypłatach w II półroczu 2022 r.).

Może się wydawać, że podniesienie limitu znacznie wpłynie na popularność usługi, ale warto zauważyć, że zwiększenie limitu nie gwarantuje, że w każdym punkcie handlowo usługowym uzyskamy żądaną kwotę. Ograniczeniem dla skorzystania z wypłaty cash back może być bowiem ilość gotówki dostępna w kasie danej placówki (zwłaszcza w mniejszych punktach handlowo usługowych), a przy tak rozwiniętych płatnościach bezgotówkowych w Polsce nierzadko jest to problemem. Może się więc okazać, że to nie limity stanowiły największym problemem „niskiej” transakcyjności, ale właśnie brak gotówki dostępnej w danym sklepie, który może okazać się szklanym sufitem dla zwiększenia popularności wypłaty sklepowej. Gdyby usługa cash back miała naprawdę zacząć konkurować z wypłatą w bankomacie oznaczałoby to, że placówki handlowo-usługowe powinny być zaopatrzone w znaczne ilości gotówki, co niesie za sobą spore ryzyko związane m.in. z niebezpieczeństwem kradzieży, koniecznością instalacji lub modernizacji systemów monitoringu, czy nawet zatrudnieniem profesjonalnej firmy ochroniarskiej. Dodatkowo należy uwzględnić problem z logistyką i transportem gotówki do sklepów przez firmy CIT. Gdyby nawet udało się przezwyciężyć te wszystkie przeszkody, dla właścicieli punktów handlowo-usługowych oznaczałoby to konieczność poniesienia znacznych kosztów, które prawdopodobnie spowodowałyby, że usługa cash back nie byłaby już darmowa, lub obarczona opłatą niższą niż w bankomatach. W rezultacie za wszystkie nakłady poniesione przez sprzedawców zapłaciłby klient.

Poza limitami i dostępnością gotówki w kasie, pewnego rodzaju przeszkodą dla rozwinięcia pełnych możliwości cash back jest konieczność dokonania zakupów, która dla pewnych grup może być nieakceptowalna. By dokonać wypłaty sklepowej trzeba bowiem dokonać jakiegokolwiek zakupu w danym punkcie, za dowolną kwotę. W czasach wysokiej inflacji może to zniechęcić część osób i skłonić do poszukiwania najbliższego bankomatu lub oddziału banku. Z drugiej zaś strony, to właśnie konieczność dokonywania zakupów w celu wypłaty gotówki może być motorem napędowym dla sprzedawców, dzięki zwiększonym obrotom z tego tytułu, żeby utrzymywać w swoich kasach poziom gotówki wystarczający do wykonania wszystkich wypłat w danym dniu.

Istotne działania

Zwiększenie limitów jest zdecydowanie dobrym krokiem w celu popularyzacji usługi cash back. Bardzo pomocne mogą być także działania promocyjne uświadamiające zarówno klientów jak i sprzedawców, którzy często patrzą ze zdziwieniem na klientów pytających o możliwość skorzystania z wypłaty sklepowej.

Usługa cash back niewątpliwie wspiera dostępność gotówki w Polsce i może okazać się prawdziwym ratunkiem w sytuacji nagłej potrzeby dokonania wypłaty w miejscu, gdzie nie ma ani bankomatów, ani banków.

Pomimo stałych wzrostów cash back nie może jeszcze być traktowany jako konkurencja do wypłat bankomatowych, ale raczej jako usługa komplementarna. Warto jednak obserwować najbliższe kwartały, gdyż zmiany limitów wypłat mogą przyspieszyć jego rozwój, a potencjalne trudności z dostępności gotówki w kasach mogą nie mieć aż tak istotnego znaczenia dla poziomu zainteresowania klientów. Obecnie w Polsce głównym sposobem pozyskiwania gotówki są zdecydowanie bankomaty, a w dalszej kolejności – oddziały banków. Natomiast usługa cash back niewątpliwie wspiera dostępność gotówki w Polsce i może okazać się prawdziwym ratunkiem w sytuacji nagłej potrzeby dokonania wypłaty w miejscu, gdzie nie ma ani bankomatów, ani banków.

Autor wyraża własne opinie, a nie oficjalne stanowisko NBP.

Na polskim rynku w ostatnich latach nastąpiła prawdziwa rewolucja w sposobie realizacji płatności, polegająca na ogromnym wzroście liczby transakcji bezgotówkowych. Pomimo spadku udziału gotówki w transakcjach dokonywanych w Polsce jej wykorzystanie nadal pozostaje znaczące. Konieczne jest zapewnienie dostępu do zróżnicowanych metod sposobów płatności, aby konsument mógł wybrać najbardziej dogodną dla niego metodę – podkreśla Robert Klepacz, zastępca dyrektora Departamentu Systemu Płatniczego NBP.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.