Znaczenie chińskiej waluty dla światowego rynku finansowego wzrasta, ale nadal jest niewielkie. Renminbi nie spełnia bowiem wielu istotnych funkcji waluty międzynarodowej.

Proces umiędzynarodowienia chińskiego renminbi (RMB) rozpoczął się po Globalnym Kryzysie Finansowym z przełomu lat 2008-2009. Kryzys unaocznił problemy chińskiej gospodarki i doprowadził do próby jej przekształcenia, aby odeszła od modelu proeksportowego. W rezultacie podjętych reform chińska waluta stała się bardziej elastyczna w relacji do amerykańskiego dolara i została powiązana z koszykiem walut wchodzących w skład China Foreign Exchange Rate Trade System (CFETS).

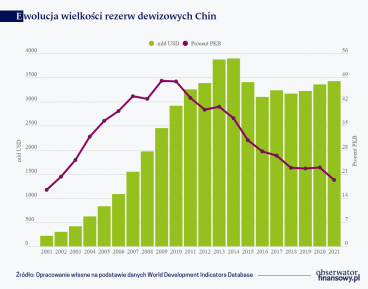

Od momentu rozpoczęcia działań mających na celu zwiększenie umiędzynarodowienia renminbi, jej udział w koszyku walut reprezentujących oficjalne rezerwy walutowe wzrósł do poziomu 2,58 proc. (wg danych MFW). Co więcej, chińska waluta jest piątą najczęściej wymienianą walutą na świecie (z udziałem 7 proc.; wg danych BIS) i szóstą walutą używaną w płatnościach międzynarodowych (z udziałem 1,66 proc.; wg danych SWIFT). Z kolei według danych EBC globalna wartość obligacji, które są denominowane w chińskiej walucie stanowi mniej niż 1 proc. całkowitej emisji obligacji międzynarodowych. Znikome jest również wykorzystanie RMB jako waluty w pożyczkach międzynarodowych, tj. przez pożyczkodawców mieszkających poza Chinami.

Powyższe czynniki świadczą, że znaczenie RMB dla światowego rynku finansowego wzrasta, ale nadal jest niewielkie.

Wojna w Ukrainie

W ostatnim czasie ożywiły się jednak próby przyspieszenia procesu internacjonalizacji chińskiego renminbi. Czynnikiem sprzyjającym w tym zakresie był wybuch wojny w Ukrainie w lutym 2022 r. W jej wyniku państwa tzw. Zachodu, na czele ze Stanami Zjednoczonymi oraz Unią Europejską, nałożyły sankcje gospodarcze na Rosję w postaci zamrożenia dużej części oficjalnych rezerw walutowych Banku Centralnego Rosji czy też poprzez wykluczenie wybranych rosyjskich banków z międzynarodowego systemu płatności SWIFT. W konsekwencji doprowadziło to do zwiększenia zainteresowania alternatywnymi sposobami wymiany handlowej i poszukiwaniem innych możliwości utrzymywania globalnych rezerw finansowych.

Kraje BRICS próbują stworzyć alternatywny system handlowo-walutowy, podobny do modelu anglosaskiego, w którym zmniejszeniu ma ulec znaczenie dolara na rzecz walut regionalnych

Szczególną grupą państw istotnie zainteresowanych odejściem od wykorzystywania amerykańskiego dolara w rozliczeniach handlowych były kraje należące do grupy BRICS, w tym Rosja oraz Chiny. Rosja próbowała dokonać pivotu na Azję ze względu na zablokowanie europejskich rynków dla sprzedaż jej węglowodorów (w tym głównie ropy naftowej i gazu ziemnego). Z kolei Chiny obawiały się, że podobnie jak Rosja ich aktywa mogą zostać odcięte od globalnego systemu finansowego. W rezultacie kraje BRICS próbują stworzyć alternatywny system handlowo-walutowy, podobny do modelu anglosaskiego, w którym zmniejszeniu ma ulec znaczenie dolara na rzecz walut regionalnych (w domyśle największe znaczenie może zyskać chiński renminbi ze względu na pozycję i rozwój tamtejszej gospodarki).

Zobacz również

https://www.obserwatorfinansowy.pl/bez-kategorii/rotator/ewolucja-polityki-kursowej-chin/

W kontekście zachodzącego procesu dedolaryzacji istotny był również wynik ostatniego spotkania państw grupy BRICS, które odbyło się w dniach od 22 do 24 sierpnia br. w Johannesburgu w RPA. Inwestorzy oczekiwali, że grupa zaprezentuje nową walutę, która stanie się przeciwwagą dla dolara. Ostatecznie jednak skupiono się na wykorzystaniu rozliczeń dwustronnych między państwami. Przyjęto także rezolucję w sprawie przeanalizowania w przyszłości i możliwości utworzenia „nowej waluty służącej płatnościom”. Ponadto podano, że grupa ulegnie rozszerzeniu. Począwszy od 1 stycznia 2024 r. BRICS ma zostać rozszerzony o kolejne 6 państw: Argentynę, Egipt, Iran, Etiopię, Arabie Saudyjską i Zjednoczone Emiraty Arabskie. W rezultacie grupa połączy największych konsumentów surowców energetycznych (Chiny, Indie) z największymi producentami tychże surowców (Arabia Saudyjska, Rosja, Iran, ZEA). Działanie to będzie umożliwiało zwiększenie handlu w walutach alternatywnych.

Podsumowanie

Pomimo wzrostu umiędzynarodowienia renminbi przez ostatnie 15 lat nie można jeszcze powiedzieć, że chińska waluta jest globalną walutą rezerwową. W dalszym ciągu RMB nie spełnia wielu istotnych funkcji waluty międzynarodowej, w tym (1) nie ma swobodnego dostępu do przepływu kapitału oraz wymienialności waluty, (2) w Chinach nie występuje w pełni płynny system kursu walutowego oraz (3) rynek finansowy jest na niskim poziomie rozwoju. Istotnymi ograniczeniami są również czynniki o charakterze instytucjonalnym, w tym autorytarny system polityczny czy też nieprzejrzysta polityki pieniężna prowadzona przez Chiński Bank Centralny (PBoC).

Część badaczy rynku walutowego uważa jednak, że droga RMB do uzyskania statusu waluty rezerwowej nie musi przebiegać w tradycyjnej, rynkowej formule (ang. market‑led internationalisation), jak miało to miejsce np. w przypadku brytyjskiego funta czy amerykańskiego dolara. Istotne jest tutaj również zaangażowanie chińskich władz w proces internacjonalizacji renminbi. Dzięki niemu w Chinach ustanowiono ogólnokrajowy mechanizm rozliczeń handlowych w chińskiej walucie. Z kolei PBoC rozbudowuje rynek offshore dla renminbi i ustanowił liczne walutowe linie swapowe. Ponadto Chiny coraz częściej stają się tzw. „kredytodawcą ostatniej szansy” dla państw rozwijających się w Ameryce Płd., Afryce i Azji Płd. Dbają również o rozwój chińskiego rynku obligacji skarbowych czy też o zwiększenie pozycji RMB w koszyku walut specjalnych praw ciągnienia (SDR) oraz przy opracowaniu cyfrowego juana.

W procesie uzyskiwania przez renminbi statusu waluty rezerwowej może pomóc Chinom wojna w Ukrainie

W procesie uzyskiwania przez renminbi statusu waluty rezerwowej może również pomóc Chinom wojna w Ukrainie. Pogłębiająca się polaryzacja geopolityczna w następstwie wojny i pogarszających się stosunków Chin ze Stanami Zjednoczonymi pobudziła Chiny i Rosję do wysiłków zmierzających do przekształcenia grupy BRICS w realną przeciwwagę dla Zachodu. Doprowadziło to również do zwiększenia zainteresowania alternatywnymi sposobami wymiany handlowej i poszukiwaniem innych możliwości utrzymywania globalnych rezerw finansowych głównie przez kraje rozwijające się.

Zobacz również

https://www.obserwatorfinansowy.pl/bez-kategorii/rotator/niekonwencjonalna-droga-renminbi-do-statusu-waluty-rezerwowej/

Jeśli w kolejnych miesiącach i latach gospodarka Chin wróci na ścieżkę szybszego wzrostu i poczynione zostaną postępy w reformach instytucjonalnych, to można oczekiwać, że renminbi stopniowo wyprzedzi funta brytyjskiego i jena japońskiego pod względem posiadanej pozycji w płatnościach, transakcjach i utrzymywanych rezerwach międzynarodowych. W rezultacie w niedalekiej przyszłości renminbi może stać się trzecią co do wielkości walutą międzynarodową po dolarze amerykańskim i euro oraz kluczowym elementem trójtorowego międzynarodowego systemu walutowego.