Najem mieszkania kosztuje o 39 proc. więcej niż zakup

Rekordowo niskie stopy procentowe powodują, że w Polsce zakup mieszkania jest zazwyczaj tańszym rozwiązaniem niż najem. Żeby sytuacja się odwróciła, podstawowa stopa procentowa musiałaby wzrosnąć ponad dwukrotnie. Dzisiejsze prognozy nie przewidują takiego scenariusza przez co najmniej dwa lata.

(infografika Dariusz Gąszczyk)

Polityka taniego pieniądza, tak dziś powszechna, ma spory wpływ na sytuację na rynkach nieruchomości. Dowód? Przez około dwa lata w 20 największych miastach USA domy zdrożały prawie o 30 proc. (Case Shiller), a w Londynie o ponad 33 proc. (Nationwide). Sugeruje to wybuch optymizmu na tych rynkach, nawet po uwzględnieniu kilkuletniej przeceny.

Zakupy za oceanem i na Wyspach

Trudno się dziwić sporemu wzrostowi popytu w sytuacji, gdy nieruchomość kupiona z wykorzystaniem niskooprocentowanego długu pozwala zarobić na wynajmie o wiele więcej, niż zażąda bank w formie rat kredytowych. Nie dziwi też, że najemcy decydują się zasilić grono właścicieli, aby po prostu co miesiąc wydawać mniej na mieszkanie. Jak wynika z danych amerykańskiego portalu Trulia.com, we wszystkich przebadanych 100 dużych miastach w USA najem jest droższy niż zakup (w październiku przeciętnie o 38 proc.). Portal zastosował kompleksową metodologię badania kosztów związanych z najmem i zakupem. W kosztach zakupu uwzględnił koszt kredytu, utrzymania nieruchomości, zmiany wartości nieruchomości, podatki i koszty transakcyjne. W przypadku najmu oprócz czynszu wzięto pod uwagę także ubezpieczenie i kaucję wnoszoną na konto właściciela. Autorzy badania przyjęli ponadto założenie, że kupowana lub wynajmowana nieruchomość będzie służyła zaspokajaniu potrzeb mieszkaniowych przez siedem lat. Za oceanem jest to bowiem przeciętny okres mieszkania w jednym miejscu.

Z podobną sytuacją mamy do czynienia w Wielkiej Brytanii. Tam największy bank udzielający kredytów (Halifax) oszacował koszt zakupu domu z trzema sypialniami na 677 funtów miesięcznie (rata kredytu). Gdyby podobną nieruchomość chcieć wynająć, trzeba by liczyć się z miesięcznym wydatkiem na poziomie 787 funtów. Rocznie różnica wynosi 1320 funtów na korzyść zakupu.

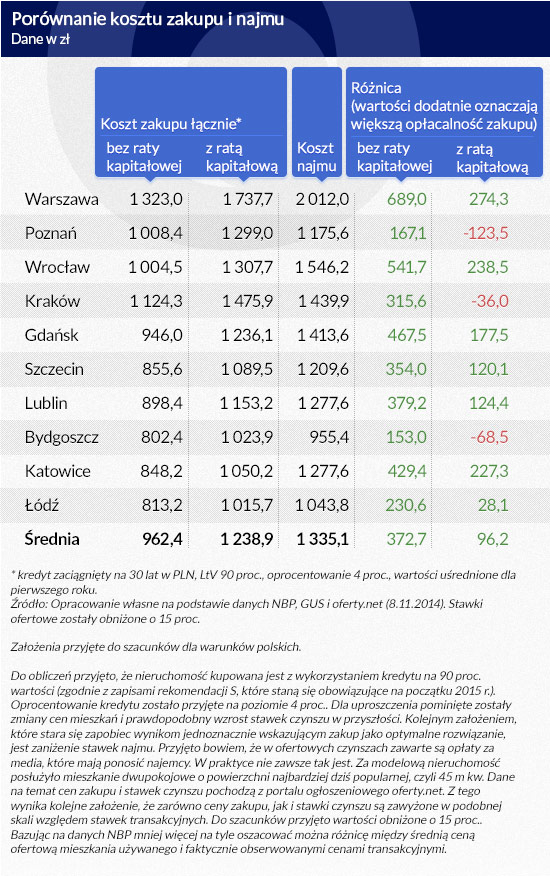

W Polsce zakup opłaca się coraz bardziej

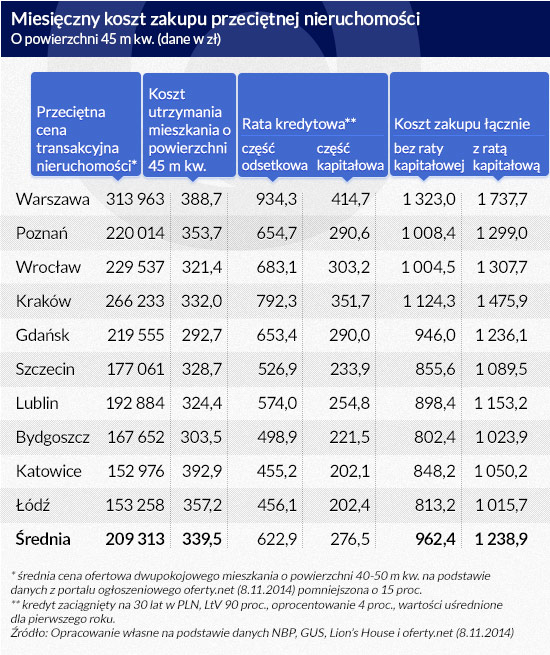

W Polsce przeciętny kredyt mieszkaniowy w rodzimej walucie jest oprocentowany na poziomie około 4 proc. Przykład? W Warszawie za najem przeciętnego dwupokojowego (45 mkw.) mieszkania trzeba zapłacić około 2 tys. zł miesięcznie. Gdyby taką samą nieruchomość kupić na kredyt, to w pierwszym roku część odsetkowa raty wyniosłaby 934 zł miesięcznie. Aby obliczyć łączny koszt zakupu, trzeba jeszcze uwzględnić koszty utrzymania nieruchomości (oszacowane na podstawie danych GUS), co łącznie z odsetkami od kredytu dałoby w pierwszym roku przeciętny miesięczny koszt na poziomie 1323 zł. Oszczędność wynosi więc 689 zł (prawie 8,3 tys. zł rocznie). W takiej sytuacji trudno nie uznać zakupu za rozwiązanie bardziej opłacalne niż najem.

Co więcej, podobna sytuacja ma miejsce we wszystkich 10 polskich miastach o największej liczbie ludności, w których przeprowadzono badanie. Najmniejsza nadwyżka (poniżej 200 zł miesięcznie) mogłaby cieszyć modelowego nabywcę w Poznaniu i Bydgoszczy. Uśredniając wyniki dla wszystkich wziętych pod uwagę miast, zakup pozwala zaoszczędzić przeciętnie prawie 4,5 tys. zł rocznie, jego łączny koszt wynosi bowiem 962 zł miesięcznie, a najmu 1335 zł miesięcznie, czyli prawie o 39 proc. więcej.

(infografika Dariusz Gąszczyk)

Założenia przyjęte do szacunków dla warunków polskich

Przyjęto, że nieruchomość kupowana jest z wykorzystaniem kredytu na 90 proc. wartości (zgodnie z zapisami rekomendacji S, które zaczną obowiązywać na początku 2015 r.). Przyjęte oprocentowanie kredytu: 4 proc. Dla uproszczenia pominięte zostały zmiany cen mieszkań i prawdopodobny wzrost stawek czynszu w przyszłości. Kolejnym założeniem, które stara się zapobiec wynikom jednoznacznie wskazującym zakup jako optymalne rozwiązanie, jest zaniżenie stawek najmu. Przyjęto bowiem, że w ofertowych czynszach zawarte są opłaty za media, które mają ponosić najemcy. W praktyce nie zawsze tak jest. Za modelową nieruchomość posłużyło mieszkanie dwupokojowe o najbardziej dziś popularnej powierzchni 45 m kw. Dane na temat cen zakupu i stawek czynszu pochodzą z portalu ogłoszeniowego oferty.net. Z tego wynika kolejne założenie, że zarówno ceny zakupu, jak i stawki czynszu są zawyżone w podobnej skali względem stawek transakcyjnych. Do szacunków przyjęto wartości obniżone o 15 proc. Bazując na danych NBP, mniej więcej na tyle można oszacować różnicę między średnią ceną ofertową mieszkania używanego i faktycznie obserwowanymi cenami transakcyjnymi.

Część kapitałowa raty buduje majątek

Może pojawić się zarzut, że co miesiąc z kieszeni nabywcy mieszkania wypływa poza częścią odsetkową raty także część kapitałowa. Co prawda z punktu widzenia księgowego nie jest to koszt, bo obniża zadłużenie wobec banku, a więc buduje majątek nabywcy mieszkania, ale faktycznie pieniądze te trzeba co miesiąc wydać. Gdyby uwzględnić i tę część raty w przedstawionych wyżej rachunkach, to i tak w większości badanych miast więcej wydać muszą najemcy niż nabywcy. Z punktu widzenia inwestorów jest to także ważna informacja, bo przynajmniej teoretycznie przychody z wynajmu mogą z nawiązką pokryć całą ratę kredytową. Zebrane dane sugerują, że inaczej mogłoby być jedynie w Poznaniu, Krakowie i Bydgoszczy.

(infografika Dariusz Gąszczyk)

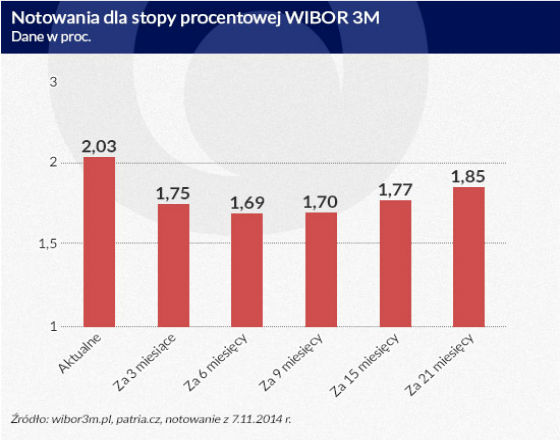

Kiedy stopy wzrosną o 225 pkt proc.?

Jeśli Rada Polityki Pieniężnej obniży stopy procentowe, to zakup może się okazać jeszcze tańszy niż dziś, dając mu większą przewagę nad najmem. Z dzisiejszej perspektywy należy spodziewać się właśnie takiego obrotu sprawy.

Co więcej, w perspektywie niemal dwóch lat kontrakty terminowe na WIBOR 3M (składnik oprocentowania kredytów hipotecznych) sugeruje, że oprocentowanie dziś zaciągniętych długów powinno się kształtować na poziomie niższym niż w dniu zadłużania się. Ale uwaga! Stopy procentowe w końcu zaczną rosnąć. Nawet jeśli miałoby się stać tak za ponad dwa lata, to i tak przeciętny kupujący dziś mieszkanie kredytobiorca powinien się spodziewać, że jego raty mogą być wyższe niż obecnie, jednak do zrównania się kosztu najmu i zakupu doszłoby, dopiero gdyby oprocentowanie wzrosło z obecnych 4 proc. do 6,38 proc. To oznaczałoby, że podstawowa stopa procentowa musiałby wzrosnąć z obecnego poziomu 2 proc. do około 4,25 proc., a więc ponad dwukrotnie.

Właściciele górą także w długim terminie

Oczywiście przedstawione powyżej obliczenia są tworzone dla aktualnych warunków rynkowych i nie zakładają zmian poziomu czynszów, cen nieruchomości, stóp procentowych, kosztów eksploatacyjnych nieruchomości itd. Większość potencjalnych nabywców lub najemców nie wychodzi jednak poza tak podstawowe porównanie kosztów, gdy próbuje znaleźć odpowiedź na pytanie „kupić czy wynająć?”. W praktyce należałoby uwzględnić zmiany warunków rynkowych, ale praktycznie nie da się tego zrobić w perspektywie 10, 20 czy 30 lat (horyzont zadłużenia hipotecznego). Spróbujmy jednak rzucić okiem na historyczne dane, które z punktu widzenia takiego długoterminowego porównania wydają się najważniejsze.

Po pierwsze ceny nieruchomości rosną na rozwiniętych rynkach przeważnie o 1–2 pkt proc. ponad inflację (dane dla Australii, Wielkiej Brytanii i USA za lata 1987– 2013), czynsze najmu w 24 krajach europejskich rosły o 1 pkt proc. ponad inflację (dane Eurostatu za okres 1996–2012), a podstawowa stopa procentowa w ostatnich 10 latach wynosiła w Polsce średnio 4,17 proc., czyli o 2,17 pkt proc. więcej niż dziś. Jedynie ostatni ze wskazanych argumentów wydaje się neutralny dla porównania opłacalności zakupu i najmu. Jak bowiem wcześniej wspomniano, gdyby podstawowa stopa procentowa wróciła do poziomu 4,25 proc., to średni koszt dziś zaciągniętego kredytu mógłby się w badanych miastach zrównać z czynszem najmu. Z dzisiejszego punktu widzenia taki wzrost kosztu pieniądza wydaje się mało prawdopodobny, choć teoretycznie nie można go wykluczyć w wieloletnim horyzoncie związanym z zadłużeniem się na zakup mieszkania.

Z drugiej jednak strony pozostałe przytoczone dane historyczne przemawiają za tym, że zakup jest rozwiązaniem bardziej opłacalnym niż najem. Kupując nieruchomość na kredyt, po pierwsze możemy liczyć na to, że sprzedamy ją za kilka czy kilkanaście lat z realnym zyskiem. Po drugie opłacamy ratę na względnie stałym poziomie, podczas gdy czynsze najmu rosły w ostatnich latach wyraźnie szybciej niż ogólny poziom cen (inflacja), co skutkuje z roku na rok coraz wyższymi wydatkami najemców.

W praktyce każdy przypadek trzeba jednak rozważyć odrębnie, biorąc pod uwagę zarówno krótszy, jak i dłuższy termin. Jeśli np. ktoś planuje w danym miejscu mieszkać krótko (rok czy dwa), najem może okazać się bardziej racjonalnym posunięciem. Trzeba też pamiętać, że przypadku zakupu mieszkania używanego koszty transakcyjne związane z zakupem pochłaniają czasem równowartość rocznego czynszu najmu.

Od początku wojny w Ukrainie z polskiego rynku wyparowało aż dwie trzecie ofert. Czynsze podskoczyły od 20 do nawet 40 proc. Napływ uchodźców gwałtownie przyspieszył procesy, które i tak już następowały.

Ceny amerykańskiego rynku mieszkaniowego będą miały znaczący udział w inflacji w 2022 r. Wpływ wyniesie od jednego do prawie trzech punktów procentowych – wykazała analiza przeprowadzona przez autorów.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.