Prace nad pieniądzem cyfrowym są prowadzone przez banki centralne na całym świecie. Emisja powszechnie dostępnego CBDC nie będzie tak łatwa, jak pierwotnie sądzono. Jeśli nie zostanie dobrze zaplanowana i przeprowadzona, nie w każdym przypadku zakończy się sukcesem.

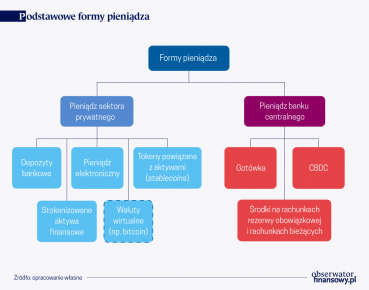

Pieniądz cyfrowy banku centralnego (Central Bank Digital Currency, CBDC) należy odróżnić od cyfrowych form pieniądza wydawanego przez podmioty prywatne, np. bankowego (depozytów) czy pieniądza elektronicznego.

CBDC to nowa forma pieniądza banku centralnego, odmienna od gotówki i pieniądza dostępnego dla wybranych podmiotów (głównie banków) na rachunkach prowadzonych w banku centralnym. CBDC może zostać wprowadzony dla płatności detalicznych (retail CBDC) oraz wysokokwotowych (wholesale CBDC), zarówno w ramach jednej jurysdykcji, jak i na potrzeby transgranicznego przepływu środków (multiple CBDC). Prawdziwą zmianę może przynieść udostępnienie CBDC osobom fizycznym i firmom. Podobnie jak gotówka, taki rodzaj CBDC ma być powszechnie dostępny i akceptowalny w płatnościach detalicznych; ma służyć przede wszystkim jako środek wymiany, a w mniejszym stopniu – jako środek przechowywania wartości. Od gotówki różni go nie tylko forma cyfrowa, ale też możliwość programowania, dzięki zastosowaniu automatycznej realizacji transakcji po spełnieniu zadanych warunków (smart contracts).

Prace nad koncepcją emisji pieniądza banku centralnego w formie cyfrowej trwają od 2014 r. Dynamiczny rozwój i rosnące zainteresowanie walutami wirtualnymi, obserwowane pod koniec pierwszej dekady XXI w., zaintrygowało i sprowokowało banki centralne do przyjrzenia się technologii rozproszonych rejestrów (DLT) oraz mechanizmowi funkcjonowania walut emitowanych z ich wykorzystaniem. Pionierem w tym względzie był Bank Ludowy Chin (rozpoczął badania w 2014 r.). W ślad za nim poszły banki centralne Wielkiej Brytanii (w 2015 r.), Kanady, Singapuru (w 2016 r.) i Szwecji (w 2017 r.). Stopniowo do grona liderów prac nad CBDC zaczęły dołączać także inne banki centralne ze wszystkich stron świata (m.in. Danii, Hongkongu, Japonii, Norwegii, Izraela, strefy euro, Urugwaju i Ukrainy). Szybko okazało się, że w pracach nad CBDC nie da się zastosować wprost rozwiązań stworzonych na potrzeby walut wirtualnych. Mimo że zdecentralizowane systemy płatności oparte na technologii DLT mają swoje zalety (jak niepodważalność zawartej transakcji, integralność danych, przejrzystość), mają one nadal istotne ograniczenia (w zakresie szybkości, skalowalności, efektywności kosztowej dotyczącej np. płynności).

W pracach nad CBDC nie da się zastosować wprost rozwiązań stworzonych na potrzeby walut wirtualnych.

Co skłoniło banki centralne do zgłębienia nowej koncepcji? Jedne – ciekawość możliwości zastosowania nowoczesnych technologii w tradycyjnym świecie finansów (np. do budowy systemu zapasowego – Kanada, Japonia), inne – szansa na zwiększenie integracji finansowej i włączenia finansowego, poprawę efektywności systemów płatności (Bahamy, Brazylia, Tunezja, Urugwaj, Unia Wschodnich Karaibów), a jeszcze inne – chęć udzielenia odpowiedzi na trwały spadek znaczenia gotówki w dobie szybkiej digitalizacji gospodarki i dynamicznego rozwoju płatności mobilnych (Chiny, Islandia, Norwegia, Szwecja).

Wywiad ze Stefanem Ingvesem, prezesem Riksbanku

Występują istotne różnice w wyzwaniach, z jakimi zmagają się poszczególne państwa. Dla przykładu, w Szwecji (liczącej 10,3 mln mieszkańców) pojawił się w ostatnich latach poważny problem z dostępem do pieniądza banku centralnego. Wiele punktów handlowo-usługowych zaczęło odmawiać akceptacji gotówki. Konsumenci – samodzielnie lub zmuszeni dostępnością określonych form płatności – wybrali bezgotówkowe instrumenty płatnicze. Wśród ankietowanych płacących za zakupy w sklepach stacjonarnych dominowały w 2020 r. karty płatnicze (debetowe – 76 proc. wskazań i kredytowe – 11 proc.). Udział płatności detalicznych zrealizowanych gotówką sięgnął w tym samym czasie 9 proc., a wartość zasobów gotówki w obiegu nie przekroczyła 1 proc. PKB. Z kolei w Chinach (państwie liczącym 1,4 mld obywateli) nastąpił dynamiczny rozwój płatności mobilnych, które zostały zdominowane przez dwóch operatorów – Alipay i WeChat Pay (mających 85 proc. udziału we wszystkich płatnościach bezgotówkowych). Zmobilizowało to bank centralny do rozpoczęcia prac nad udostępnieniem rozwiązania dedykowanego wszystkim obywatelom, również nieubankowionym i wykluczonym technologicznie. System cyfrowego juana ma zapewnić suwerenność chińskiej waluty, utrzymać stabilność i zwiększyć odporność systemu płatniczego w Chinach. Natomiast Bahamy zdecydowały się wykorzystać CBDC dla modernizacji systemu płatniczego, którego infrastruktura okresowo doświadczana jest skutkami występujących huraganów. Wdrażająca CBDC (o nazwie Sand Dollar), zlokalizowana na ok. 700 wyspach Wspólnota Bahamów dąży do udostępnienia nowoczesnej, efektywnej infrastruktury płatniczej oraz do zwiększenia poziomu ubankowienia społeczeństwa (liczącego 393 tys. osób).

Od momentu ogłoszenia przez Facebooka w czerwcu 2019 r. planów wprowadzenia waluty wirtualnej (stablecoin), której kurs byłby powiązany z oficjalnymi walutami lub koszykiem walut (pierwotnie tokena o nazwie Libra, aktualnie Diem), prace nad CBDC dla płatności detalicznych nabrały niespotykanego dotąd tempa. Dotyczy to zarówno banków centralnych państw rozwiniętych, jak i rozwijających się, przy silnym wsparciu gremiów i instytucji międzynarodowych. Banki centralne (np. Bank Anglii) i międzynarodowe instytucje finansowe (np. BIS) przewidują, że dla zachowania pieniądza banku centralnego, pełniącego – w przeciwieństwie do prywatnych walut wirtualnych – wszystkie funkcje pieniądza (tj. środka wymiany, miernika wartości oraz środka tezauryzacji), bezpiecznego dla obywateli, wprowadzenie cyfrowego odpowiednika gotówki może okazać się niezbędne.

86 proc. spośród 65 ankietowanych banków centralnych na całym świecie prowadziło prace związane z koncepcją emisji CBDC.

Badanie BIS dotyczące zaangażowania banków centralnych w prace analityczno-badawcze związane z emisją CBDC wskazuje, że pod koniec 2020 r. 86 proc. spośród 65 ankietowanych banków centralnych na całym świecie prowadziło prace związane z koncepcją emisji CBDC (80 proc. w 2019 r.). W grupie tej połowa banków centralnych analizowała wprowadzenie CBDC zarówno dla płatności detalicznych, jak i wysokokwotowych, 40 proc. – wyłącznie powszechnie dostępny CBDC, a 9 proc. – CBDC jedynie dla płatności wysokokwotowych. Z badania BIS wynika, że 60 proc. ankietowanych banków centralnych nie spodziewa się wydania CBDC w dającej się przewidzieć przyszłości. Możliwość wprowadzenia powszechnie dostępnego CBDC w perspektywie najbliższych 3 lat zadeklarowało zaledwie kilka banków; reprezentują one jednak 1/5 ludności świata. Spośród ankietowanych banków centralnych 20 proc. zadeklarowało możliwość emisji CBDC w średnim okresie (w ciągu 6 lat).

Nie ma jednego uniwersalnego modelu emisji CBDC. Nawet jeśli przyjąć ograniczoną liczbę cech, jakie można nadać walucie cyfrowej (tj. dostępność, anonimowość, mechanizm transferu środków, oprocentowanie oraz limity i ograniczenia), nie da się uniknąć różnic w sposobie funkcjonowania tej formy pieniądza w poszczególnych państwach. Podstawowe różnice mogą wynikać z celu społeczno-gospodarczego, jakiemu emisja CBDC ma służyć. Inne cechy posiadać będzie bowiem waluta cyfrowa, która ma być prawnym środkiem płatniczym, powszechnie dostępnym jako uzupełnienie banknotów i monet, a inne – ta, która miałaby prowadzić do zwiększenia efektywności czasowo-kosztowej bezgotówkowych instrumentów płatniczych lub być wykorzystywana jako potencjalne narzędzie w realizacji polityki pieniężnej.

Waluta cyfrowa banku centralnego a ryzyko paniki bankowej

Wprowadzenie CBDC niesie z sobą poważne konsekwencje, m.in. dla funkcjonowania systemu bankowego, stabilności finansowej, polityki pieniężnej czy dla całego systemu płatniczego. CBDC należy traktować jako dobro publiczne, gwarantujące bezpieczeństwo użytkowania i posiadania. Podstawowym dylematem banków centralnych jest, jakiego rodzaju CBDC wyemitować, aby przyniosło maksymalnie dużo korzyści i jak najmniej zakłóceń. Sztuką będzie wprowadzenie rozwiązania, które jednocześnie będzie odpowiadało potrzebom społeczno-gospodarczym, będzie atrakcyjne dla konsumenta (tj. tanie, szybkie, maksymalnie bezpieczne i dostępne dla każdego), a jednocześnie nie będzie zagrażało stabilności dwuszczeblowego systemu bankowego i nie będzie zaburzało konkurencji na rynku usług płatniczych. Nie budzi żadnych wątpliwości, że w każdym przypadku konieczne będzie stworzenie przejrzystych ram prawnych dla wprowadzenia i dalszego funkcjonowania CBDC w poszczególnych jurysdykcjach. Aby uniknąć niepotrzebnych błędów, niektóre banki centralne współpracują ze sobą oraz z BIS w celu opracowania fundamentalnych zasad emisji CBDC oraz podstawowych cech przyszłych systemów płatności dla CBDC.

Z pewnością sama innowacyjność nie jest wystarczającą przesłanką dla wprowadzenia CBDC. Z tego względu rozważane przez banki centralne rozwiązania bazują zarówno na technologii DLT/blockchain, oprogramowaniu otwartego źródła, jak również na nowoczesnej technologii stosowanej w tradycyjnych systemach płatności (z zastosowaniem tokenizacji i anonimizacji). Doświadczenia pionierów pokazują, że pierwotne założenia muszą ulec istotnym modyfikacjom w zderzeniu ze środowiskiem testowym, a potem ze światem realnym. Przykładowo, obecne ograniczenia technologii blockchain uniemożliwiły Chinom oparcie systemu płatności elektronicznych i waluty cyfrowej na tym rozwiązaniu.

Kiedy zatem można spodziewać się CBDC w transakcjach detalicznych? Pierwsze krajowe wdrożenia, w małej skali, już są realizowane. Dotyczy to Wspólnoty Bahamów oraz Unii Wschodnich Karaibów. Pełną operacyjność systemy te osiągną w ciągu najbliższych kilku miesięcy. W dalszej kolejności może zostać rozpowszechniony cyfrowy juan w Chinach. Jest on testowany w zakresie różnorodnych przykładów zastosowania od kwietnia 2020 r. i jest planowany do udostępnienia także nierezydentom w trakcie Zimowych Igrzysk Olimpijskich w lutym 2022 r. W przypadku innych państw, również dalece zaawansowanych w przygotowaniach, perspektywa wprowadzenia CBDC jest zdecydowanie dłuższa (np. w Szwecji – do pięciu lat).

Pracując nad CBDC dla płatności detalicznych, banki centralne szukają rozwiązań, które są znane konsumentom, wygodne, szybkie i mogą być oferowane w różnych kanałach płatności (np. płatności mobilne, kartowe, internetowe) i między różnymi podmiotami (B2P, P2P). Z drugiej strony, dążą one do tego, aby systemy CBDC chroniły dane konsumenta (wykluczając pełną anonimowość), a przy tym były bezpieczne i nowoczesne (niekoniecznie oparte na technologii DLT). Banki centralne w zdecydowanej większości deklarują dystrybucję CBDC i świadczenie usług związanych z transakcjami konsumenckimi za pośrednictwem licencjonowanych instytucji pośredniczących (banków i innych dostawców usług płatniczych), które mają odpowiednie zasoby i doświadczenie w stosowaniu środków bezpieczeństwa finansowego (AML/CFT) oraz tworzeniu rozwiązań płatniczych odpowiadających aktualnym potrzebom konsumentów.

Banki centralne ostrożnie sięgają po innowacje

Wysoki wskaźnik penetracji smartfonów (często wyższy niż wskaźnik ubankowienia) oraz dostępność internetu sprawiają, że CBDC będzie oferowany społeczeństwu przede wszystkim z wykorzystaniem cyfrowych portfeli, tj. dedykowanych aplikacji na smartfona. Oznacza to, że rolą banków centralnych będzie tworzenie rdzenia architektury całego systemu (core infrastructure), gromadzenie danych (na poziomie transakcji detalicznych lub wysokokwotowych) oraz sprawowanie nadzoru nad systemem. Z punktu widzenia banku centralnego kluczowe będzie zapewnienie interoperacyjności systemu z obecnie istniejącą infrastrukturą płatniczą, zgodności z obowiązującymi przepisami oraz bezpieczeństwa sieci (w kontekście odporności systemu i cyberbezpieczeństwa). Sprawdzane są też preferencje konsumentów. Konsultacje społeczne przeprowadzone w strefie euro (raport z kwietnia 2021 r.) oraz w Wielkiej Brytanii (raport z czerwca 2021 r.) wskazały, że prywatność jest cechą, na której najbardziej zależy potencjalnym użytkownikom CBDC (42 proc. respondentów w strefie euro). Z punktu widzenia potrzeb konsumenta i efektywnego funkcjonowania systemu również w warunkach braku prądu, dostępności internetu czy wystąpienia problemów technicznych, kluczowe są także: bezpieczeństwo (18 proc. wskazań w strefie euro) oraz możliwość dokonywania płatności offline (8 proc.).

Specyfika uwarunkowań w Polsce nie uzasadnia tworzenia przez NBP na obecnym etapie systemu CBDC.

Jakie są perspektywy pojawienia się CBDC w Polsce? Narodowy Bank Polski opublikował w maju 2021 r. raport pt. „Pieniądz cyfrowy banku centralnego”, który przedstawia najważniejsze informacje i wnioski wynikające z analizy koncepcji emisji CBDC i postępu prac innych banków centralnych nad tym zagadnieniem. Zarząd NBP zajął też stanowisko w sprawie potencjalnej emisji cyfrowego złotego w Polsce. Specyfika uwarunkowań w Polsce, tj. państwa w dużym stopniu gotówkowego (46 proc. transakcji detalicznych w 2020 r. zostało zrealizowanych przy użyciu banknotów i monet), posiadającego efektywne systemy płatności detalicznych i wysokokwotowych oraz szeroki wachlarz instrumentów płatniczych, które zaspokajają potrzeby konsumentów i firm, nie uzasadnia tworzenia przez NBP na obecnym etapie systemu CBDC. Sytuacja, zwłaszcza na arenie międzynarodowej, jest jednak na tyle dynamiczna, że trudno jest jednoznacznie odpowiedzieć, czy i kiedy cyfrowy złoty pojawi się w Polsce.

Tak jak nie istnieją złote środki leczące wszystkie choroby, tak też CBDC nie będzie mógł odpowiedzieć na wszystkie problemy nękające gospodarki poszczególnych państw czy obszarów walutowych. Nie jest zatem dobrym rozwiązaniem dla wszystkich. Wydaje się atrakcyjnym innowacyjnym instrumentem płatniczym i formą pieniądza odpowiednią dla rozrachunku płatności w czasie rzeczywistym dla płatności dokonywanych w ramach cyfrowej gospodarki. Analizy prowadzone przez banki centralne nie dają jednak jednoznacznej odpowiedzi na pytanie, czy CBDC jest najlepszym możliwym rozwiązaniem, które zaspokoi potrzeby np. handlu elektronicznego. Wydaje się, że ważniejsze – z punktu widzenia konsumenta oraz bezpieczeństwa całego systemu płatniczego – może okazać się zagwarantowanie współistnienia pieniądza publicznego (emitowanego przez bank centralny) z prywatnym, także w świecie wirtualnym.

Korzyści i ryzyka wprowadzenia pieniądza cyfrowego banku centralnego

Emisja CBDC wymaga rozwagi. Długi czas trwania projektów (np. cyfrowego juana czy szwedzkiej e-krony) wskazuje na złożoność całego procesu. Wprowadzenie CBDC wymaga nie tylko ustanowienia odpowiednich ram prawnych, ale też stworzenia zupełnie nowego systemu płatności, który przy zastosowaniu technologii DLT/blockchain opierać się będzie na innych zasadach niż konwencjonalne systemy płatności. Stąd potrzeba przeprowadzenia wielokrotnych eksperymentów w środowisku testowym, z udziałem wirtualnych, a potem realnych podmiotów pośredniczących. Eksperymenty te poprzedzają etap testów pilotażowych w rzeczywistych warunkach dla sprawdzenia wykorzystania CBDC w różnych scenariuszach użycia (use cases), np. w płatnościach mobilnych, w handlu elektronicznym, w sklepach stacjonarnych. Co więcej, w wielu przypadkach, pozytywny przebieg testów nie skłonił jeszcze banków centralnych do podjęcia decyzji o wprowadzeniu produkcyjnej wersji systemu. Instytucje te wciąż przyglądają się wariantom alternatywnym i szacują potencjalne korzyści i koszty funkcjonowania systemu CBDC. Doświadczenia liderów będą ważną lekcją dla pozostałych. Czas pokaże, w jakim kierunku będą się rozwijać dalsze prace nad nową formą pieniądza banku centralnego. Kluczowa będzie wzajemna wymiana doświadczeń i dalsza współpraca międzynarodowa nad wypracowaniem standardów dla systemów CBDC.

Autorka wyraża własne opinie, a nie oficjalne stanowisko NBP.