Rewolucja cyfrowa w przedsiębiorstwach i instytucjach może za 10 lat zwiększać wartość polskiej gospodarki o 4 proc. PKB rocznie. Tempo wdrażania rozwiązań cyfrowych przekracza w Polsce 20 proc. rocznie, ale u liderów i sąsiadów jest wyższe. Aby ich dogonić, musiałoby u nas sięgać 50 - 60 proc. rocznie.

Przez pierwsze dwa dziesięciolecia od transformacji gospodarczej w 1989 r. głównymi źródłami wzrostu polskiej gospodarki, podobnie jak i innych krajów w naszym regionie Europy, była modernizacja i rozwój tradycyjnych branż przemysłu. Silnikiem napędowym były inwestycje zagraniczne, tańsza u nas siła robocza i konkurencyjny dzięki temu eksport.

Czynniki te stopniowo tracą na znaczeniu. Silnikiem napędzającym może stać się w najbliższych latach rozwój cyfrowej gospodarki, dzięki której przedsiębiorcy lepiej i szybciej mogą dostosowywać swoją produkcję i usługi do rosnących potrzeb coraz bardziej wymagających konsumentów. Dzięki cyfryzacji znacznie szybciej powstają nowe produkty, wzrasta wydajność przy ich tworzeniu i obniżają się koszty.

Zarządzanie tymi procesami, ich projektowanie, a także regulowanie ze strony administracji publicznej wymaga gromadzenia i przetwarzania lawinowo rosnącej liczby informacji o zachowaniach konsumentów i o elementach składowych produkcji lub usług, czy o dokonaniach konkurentów. Optymalizacja kosztów wymusza, aby odbywało się to nie osobno w każdej firmie, czy instytucji, ale w potężniejącej sieci zewnętrznych serwerów informatycznych, noszącej wspólne miano chmury internetowej. Przyszłość w coraz większym stopniu zależy od tempa rozwoju rozwiązań, o których wiedza – dla obniżania kosztów i wygody – gromadzona jest przede wszystkim w sieci, czyli w chmurze.

Z danych International Data Corporation, firmy specjalizującej się w analizach rozwoju tej nowej dziedziny elektroniki i Internetu, wynika, że wartość światowego rynku rozwiązań chmurowych (urządzenia, usługi, doradztwo) wyniosła w 2020 r. 312 mld dolarów, o 24,1 proc. więcej niż w przedpandemicznym roku 2019. Obecne na tym rynku światowe giganty informatyczne, takie jak m.in. Google, Microsoft, IBM, Adobe czy Oracle specjalizują się w mniej lub bardziej zaawansowanych kategoriach dostaw i usług, poczynając od rozwiązań jedynie infrastrukturalnych (Infrastructure as a service – IaaS), przez bardziej skomplikowane platformy (Platform as a service – PaaS), po rozwiązania pod klucz (Software as a service – SaaS).

IDC prognozuje, że do 2027 r. wartość światowej chmury, w sensie sprzedaży związanych z jej obsługą produktów oraz usług, powiększy się do 937,5 mld dolarów. Oznaczałoby to uzyskanie skumulowanego rocznego wskaźnika wzrostu (Compound Annual Growth Rate – CAGR) na poziomie 17 proc. rocznie. Największym w tej dziedzinie rynkiem są USA (84,2 mld dolarów w 2020 r.), szybciej jednak rozwijają się pod tym względem Chiny.

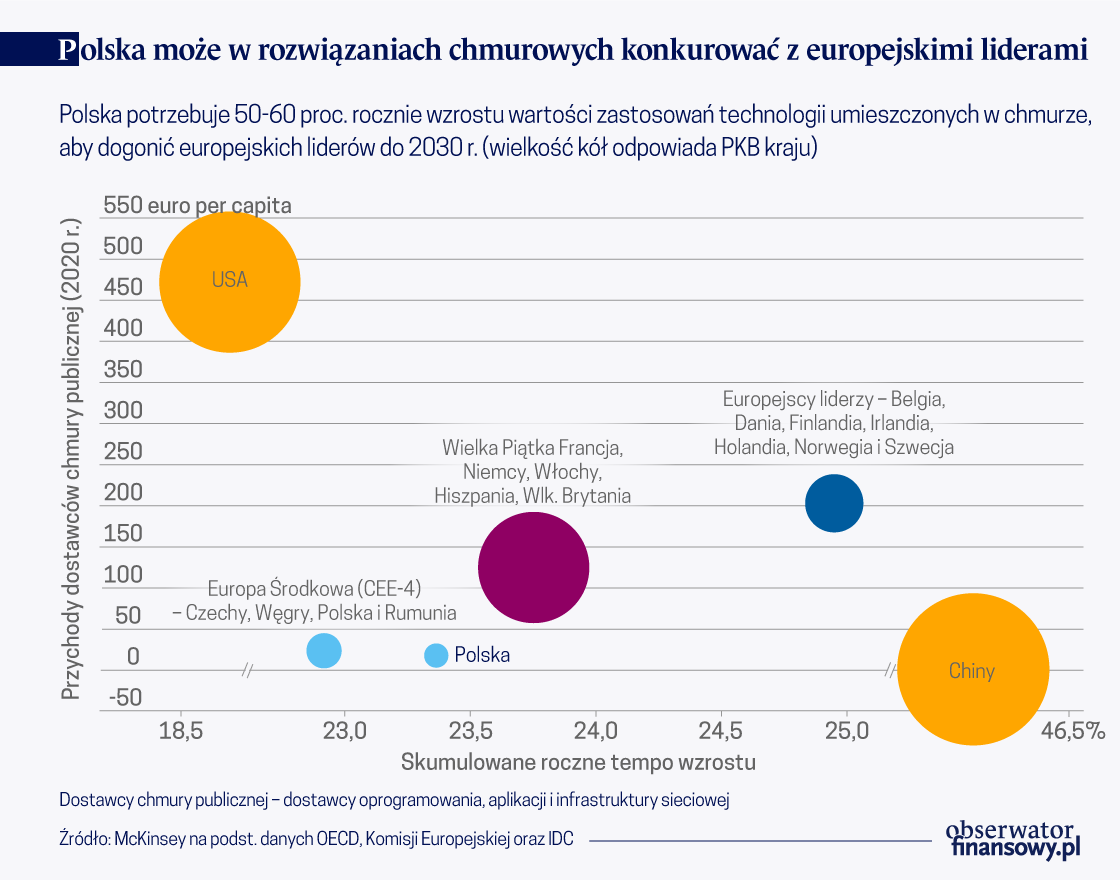

Rozmiary polskiej chmury są na tym tle znacznie skromniejsze. Z opublikowanego w końcu października 2021 r. raportu firmy doradczej Mc Kinsey&Co na temat perspektyw rozwoju w Polsce tej najnowocześniejszej obecnie dziedziny gospodarki wartość sprzedaży rozwiązań chmurowych wyniosła w 2020 r. 537 mln euro. Tempo jej wzrostu (23 proc. rocznie w 2020 r.) wydaje się wysokie, jest jednak niższe niż w największych europejskich gospodarkach (24 proc. rocznie) i u europejskich liderów, do jakich McK&Co. zalicza Belgię, Danię, Finlandię, Irlandię, Niderlandy, Norwegię i Szwecję. Nieznacznie pozostajemy niestety w tej dziedzinie w tyle także za naszymi sąsiadami – Czechami i Węgrami.

Bliższa analiza rynku chmury pozwala wskazać mocne strony wielu polskich firm, a także to, w jakich jego obszarach polska gospodarka nie dorównuje najlepszym. W najlepszej sytuacji – wedle raportu McK&Co. – jest polska branża ICT (technologie informacyjno-telekomunikacyjne) – w której 64 proc. firm zatrudniających 10 i więcej pracowników korzysta z usług zgromadzonych w chmurowej sieci. W przypadku europejskich liderów udział ten sięga już 85 proc.

Do bardziej zaawansowanych pod względem technologicznym zaliczyć można także media i działalność wydawniczą (46 proc. firm w Polsce korzysta z chmury, wobec 83 proc. wśród europejskich liderów). Najsłabsze pod tym względem polskie ogniwa to sektor usług turystycznych (tylko 15 proc. firm w tej dziedzinie w Polsce), budownictwo (17 proc. firm) oraz handel detaliczny i hurtowy (20 proc.). Niewiele wyższy jest też poziom korzystania z rozwiązań zakotwiczonych w chmurze w przypadku firm transportowych i magazynowych (22 proc.), ale w tej dziedzinie dystans dzielący je do podobnych firm w największych krajach europejskich (Francja, Niemcy, Włochy, Hiszpania, Wielka Brytania) jest już bardzo mały (tylko 2 pkt proc.).

Rynek detaliczny w Polsce: rozwój e-commerce i nowe wyzwania

W każdej z tych dziedzin są ogromne, większe niż w innych krajach europejskich, różnice pomiędzy firmami dużymi i małymi. Z rozwiązań związanych z magazynowaniem i przetwarzaniem danych w chmurze korzysta w Polsce 60 proc. wielkich firm, zatrudniających więcej niż 250 pracowników i tylko 23 proc. firm mniejszych (od 10 do 250 pracowników). Wynika to z ich niedoinwestowania, braku specjalistów potrafiących poprowadzić proces informatycznej transformacji przedsiębiorstwa, z obaw związanych z bezpieczeństwem danych gromadzonych w chmurze, a często z braku świadomości korzyści jakie może przynieść firmie korzystanie z możliwości chmury.

Nic w takiej sytuacji nie działa lepiej niż dobry przykład. Wśród polskich liderów w korzystaniu z dobrodziejstwa chmury eksperci McK&Co. wskazują m.in. odzieżową firmę LPP, która skróciła dzięki niej czas od projektu ubrań do dostarczenia ich do sprzedaży i opanowała trudności w radzeniu sobie z gorącymi w handlu stacjonarnym i internetowym okresami przedświątecznymi i promocyjnymi. Wśród polskich sukcesów w zastosowaniach chmurowych raport wskazuje także krakowską firmę edukacyjną Brainly oraz należące do Ministerstwo Zdrowia Centrum e-Zdrowia za informatyczne opanowanie systemu rejestracji szczepień przeciwko COVID-19.

To co jest słabością wielu, zwłaszcza mniejszych polskich firm, może być w przyszłości – zdaniem McK & Co. – źródłem szybkiego wzrostu polskiego rynku zastosowań internetowych i sieciowych. A dzięki nim wielkie korzyści odniosą inne branże. Przykładowo w handlu – takie są szacunki – rozwiązania chmurowe mogą przynieść dodatkową wartość w postaci zwiększenia obrotów i obniżenia kosztów – sięgającą w 2030 r. 2,7 mld euro.

W całej polskiej gospodarce owe dodatkowe korzyści płynące z rozwiązań sieciowych mogą sięgać w 2030 r. 27 mld euro rocznie, co odpowiadałoby poziomowi 4 proc. produktu krajowego brutto. Zdaniem McK&Co. Polska ma edukacyjny i zawodowy potencjał do znacznego przyspieszenia zastosowań sieciowych w przedsiębiorstwach i w administracji. Dogonienie europejskich liderów w tej dziedzinie w okresie najbliższej dekady wymagałoby jednak zwiększenia tempa rozwoju chmurowej sieci z obecnych 23 proc. aż do 50 – 60 proc. rocznie.