Trudny rok dla startupów

Kategoria: Trendy gospodarczeŚwiatowy rynek finansowania startupów wszedł w fazę znaczącego spowolnienia. Tendencja ta objęła w ostatnich miesiącach także region Europy Środkowej i Wschodniej.

Wykładowca akademicki, opisuje rynki finansowe, zmiany na rynku fintechów i startupów

(©Envato)

Światowe Forum Ekonomiczne (WEF) szacuje, że 70 proc. nowej wartości wykreowanej w globalnej gospodarce za 10 lat będzie się opierać na cyfrowych modelach biznesowych. Serwis Statista podaje z kolei, że już w 2023 r. przynajmniej połowa światowego PKB generowana będzie przez przedsiębiorstwa, które dokonały cyfrowej transformacji. Duże znaczenie w tych procesach odegrają zastosowania sztucznej inteligencji, które do 2030 r. przyniosą ponad 15 bln dol. przychodów. Wartość firm technologicznych w czasie pandemii (indeks S&P), która stała się kluczowym czynnikiem digitalizacji, wzrosła 2,3 razy więcej niż przedsiębiorstw spoza branży technologicznej.

Startupy są wszędzie

Coraz ważniejszą częścią globalnej gospodarki cyfrowej stają się startupy technologiczne, których jest, w zależności od przyjętej definicji, od 1,5 do 3 mln. W ciągu ostatnich dziesięciu lat pozyskały one, przede wszystkim od firm venture capital, blisko 1,7 bln dol., z czego tylko w 2021 r. 621 mld dol. Jak wynika z analizy CBInsights, co prawda pierwsza połowa 2022 r. przyniosła spadek wartości finansowania w stosunku do analogicznego okresu 2021 r. o 20 proc., to jednak wielkość napływu funduszy do sektora była wyższa niż w roku przed pandemią, a liczba jednorożców, startupów wycenianych na więcej niż miliard dolarów, okazała się w czerwcu rekordowa i dotyczyła blisko 1200 podmiotów. W 2021 r. przybyło ich 540! Na świecie jest ponad 100 ekosystemów (państw, regionów, metropolii) mogących pochwalić się przynajmniej jednym podmiotem o tym statusie. W Polsce do tego miana aspiruje kilka startupów, a nieoficjalnie wyceny bliskie 1 mld dol. osiągnęły Docplanner i Booksy. Startupy są katalizatorami wzrostu w wielu segmentach rynku, poprzez innowacje kreują powstawanie nowych branż, jednocześnie ich cyfrowe modele biznesowe stanowią zagrożenie dla tradycyjnych graczy. Przyciągają także zagraniczny kapitał i inwestycje, tworzą nowe miejsca pracy i pozyskują talenty z mniej efektywnych branż gospodarki na całym świecie.

Według raportu StartupBlink największym segmentem, w którym operują startupy (32 proc.), jest oprogramowanie i analiza danych, a odbiorcami są tu firmy praktycznie w całej gospodarce, w tym też inne startupy. Pandemia spowodowała szybki wzrost firm zajmujących się rozwiązaniami dotyczącymi ochrony zdrowia (healthtech), których jest prawie 13 proc. z badanych 100 tys. podmiotów. Segment ten jest reprezentowany przez ponad 70 jednorożców, wśród których najwyżej wyceniane są amerykańskie – Devoted Health i Biosplice Therapeutics, oferujące usługi dla seniorów. Ponad 10 proc. startupów działa w segmencie fintech, który może się pochwalić prawie 220 jednorożcami, a najwyżej wycenianymi są platformy płatnicze: amerykańska Stripe (95 mld dol.) i brytyjska Checkout (40 mld dol.). Niewiele mniej startupów z wyceną powyżej 1 mld dol. można znaleźć w obszarze e-commerce (152 mld dol.), a najwyższą wartość (100 mld dol.) uzyskał chiński Shein, będący jednym z największych dystrybutorów produktów mody na świecie. Stosunkowo niewiele startupów (2,6 proc.) działa w branży transportowej, ale warto zwrócić uwagę, że wykreowała ona 80 jednorożców, do których należy utworzony przez Elona Muska SpaceX (120 mld dol.) i oferujący rozwiązania z zakresu miejskiej mobilności estoński Bolt (8 mld dol.).

Pandemia spowodowała szybki wzrost firm zajmujących się rozwiązaniami dotyczącymi ochrony zdrowia (healthtech), których jest prawie 13 proc. z badanych 100 tys. podmiotów. Segment ten jest reprezentowany przez ponad 70 jednorożców.

Wiele rządów wdraża różnorodne instrumenty wsparcia dla młodych firm. Jednym z najpopularniejszych są tzw. piaskownice regulacyjne, gdzie przedsiębiorstwa mogą testować swoje innowacje technologiczne i modele biznesowe w bezpiecznym otoczeniu prawnym. Jednym z najbardziej znanych przykładów są „piaskownice” dotyczące rynku fintech w Wielkiej Brytanii, ale specjalne ramy prawne funkcjonują także w innych krajach, takich jak Brazylia, które chcą przyciągać startupy. Z kolei Hiszpania zamierza przyjąć do końca 2022 r. specjalne prawo, które ma zawierać różnorodne zachęty podatkowe, również dla inwestorów, a Kongres USA wyasygnował 10 mld dol. na wsparcie hubów technologicznych. Popularne stały się też specjalne wizy dla cyfrowych nomadów mające przyciągać technologiczne talenty. Do ich upowszechnienia przyczyniła się pandemia, a krajami, które w ciągu ostatniego roku przyjęły to rozwiązanie były Łotwa, Rumunia, Wyspy Zielonego Przylądka i portugalska Madera.

Kluczem – dojrzały ekosystem

Ekosystemy, w których funkcjonują startupy, rozumiane są jako sieć wielostronnych powiązań, zarówno między młodymi firmami technologicznymi a wspierającymi je organizacjami, w postaci m.in. akceleratorów rozwoju, hackatonów i inkubatorów przedsiębiorczości, różnej klasy inwestorów, podmiotów badawczo-rozwojowych i państwowych instytucji. Według taksonomii Startup Genome przechodzą one przez cztery fazy rozwoju:

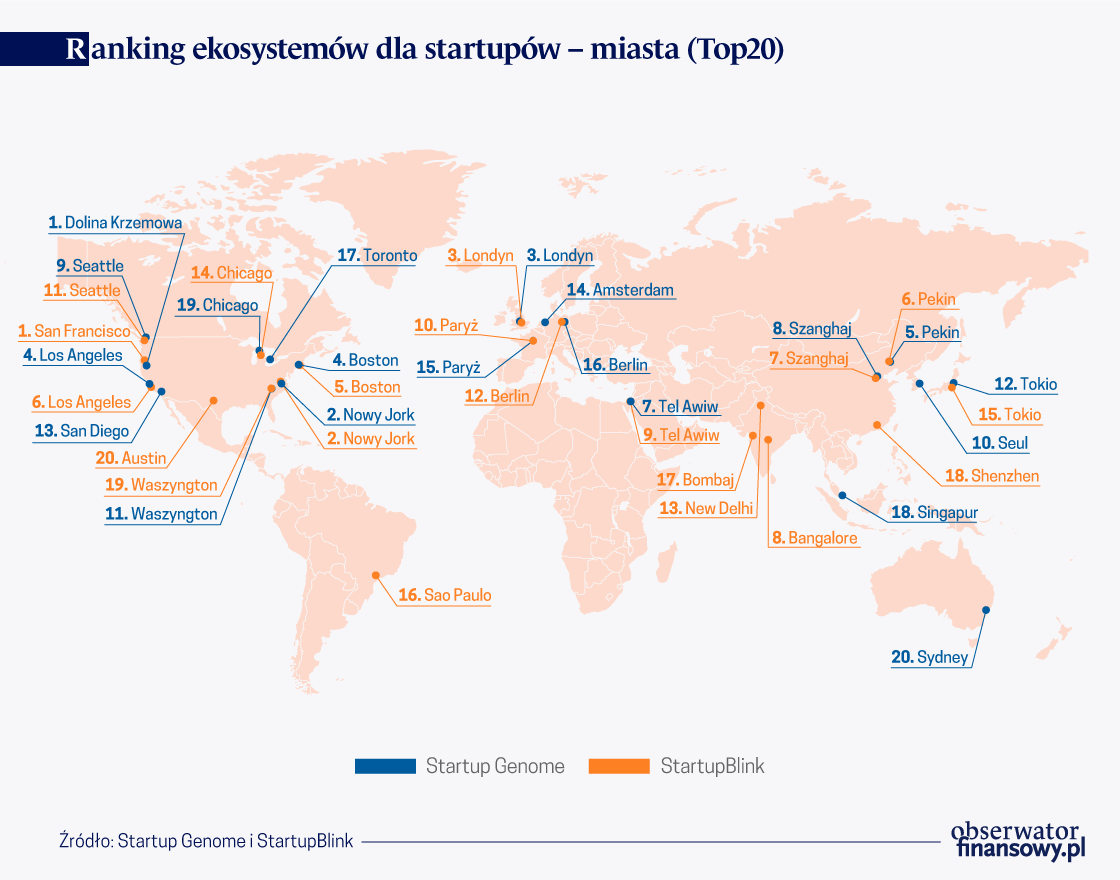

Rankingi ekosystemów, w których funkcjonują młode firmy technologiczne wraz z ich charakterystyką można znaleźć w dwóch miarodajnych zestawieniach publikowanych od wielu lat przez Startup Genome i StartupBlink. Oba oparte są na dogłębnej analizie wielu czynników, a ten drugi dodatkowo wykorzystuje do kalkulacji algorytmy i odnosi się nie tylko do miast czy metropolii, ale także państw. Co więcej, analiz dokonano na ogromnych bazach danych, które odnoszą się do działalności setek tysięcy startupów i otoczenia, w którym funkcjonują, a wsad do analiz ma przede wszystkim charakter ilościowy. Trochę bardziej czytelna jest metodologia Startup Genom, w dużej mierze również dlatego, że uwzględnia mniej składników, które wpływają na jakość i wartość ekosystemów. A pod uwagę wzięto w niej sześć grup czynników sukcesu startupów. Należą do nich:

W Top 20 rankingu znalazły się państwa o najbardziej rozwiniętych i dojrzałych ekosystemach: USA, Wielka Brytania, Izrael, Kanada, Szwecja, Niemcy, Singapur, Australia, Francja, Chiny, Niderlandy, Szwajcaria, Estonia, Irlandia, Hiszpania, Litwa, Dania, Indie, Japonia.

Ranking StartupBlink odwołuje się również w dużej części do podobnych czynników uzupełniając je o szereg dodatkowych, takich jak powiązanie ekosystemów ze strategicznymi branżami i centrami badawczymi, a nawet branżowymi influencerami. Odrębna grupa kryteriów służy także ocenie otoczenia biznesowego (szybkość i wolność internetu, wydatki na badania i rozwój, liczba patentów per capita, poziom znajomości języka angielskiego, dostęp do usług cyfrowych, poziom uniwersytetów, liczba talentów i różnorodność, w tym również etniczna). Stanowią one podstawę rankingu państw pod względem atrakcyjności dla startupów, założycieli i deweloperów. W Top 20 rankingu znalazły się państwa o najbardziej rozwiniętych i dojrzałych ekosystemach: USA, Wielka Brytania, Izrael, Kanada, Szwecja, Niemcy, Singapur, Australia, Francja, Chiny, Niderlandy, Szwajcaria, Estonia, Irlandia, Hiszpania, Litwa, Dania, Indie, Japonia.

Wielkość rynku ma znaczenie

Warto zwrócić uwagę na liczną, w tym zestawieniu, obecność państw o niewielkich populacjach (jak np. Estonia o najwyższym wskaźniku liczby startupów per capita), a więc małym rynku wewnętrznym, których warunkiem sukcesu jest globalne skalowanie działalności sektora high tech i przyciąganie zagranicznych startupów oraz talentów. Dla nich sektor small biznesu, w tym startupów, kreuje istotną część PKB – tak jak w Zjednoczonych Emiratach Arabskich, gdzie wskaźnik ten sięga 40 proc.

Rosja, mogąca pochwalić się dużym zapleczem w zakresie nauk ścisłych i technicznych została sklasyfikowana na 29. miejscu, o 12 pozycji niżej niż przed rokiem między innymi dlatego, że wojna wypchnęła dziesiątki tysięcy talentów i specjalistów IT poza jej granice, poza tym to zamknięty ekosystem nie przyciągający zagranicznych talentów, co w tym względzie czyni ją podobną do Chin.

Te ostatnie dążą od dwóch lat do ograniczenia oligopolu rodzimym Big Techów (głównie Alibaby i Tencenta) i w 2021 r. zapowiedziały rozwój 10 tys. „małych gigantów”, czyli innowacyjnych startupów, których głównym celem będzie wypełnienie luk w strategicznych branżach, a nie globalna ekspansja. Coraz bardziej zamknięty chiński ekosystem startupów sprawia, że Państwo Środka zostało sklasyfikowane (10. pozycja) o trzy oczka niżej niż przed rokiem. To odwrotna tendencja niż w przypadku Indii (19. miejsce), które robią coraz większe postępy w digitalizacji gospodarki (np. najwyższy na świecie poziom płatności w czasie realnym). Szybko rośnie napływ kapitału do startupów, a liczba rodzimych jednorożców przekroczyła w 2021 r. 40. Kraj zanotował też gwałtowny wzrost wartości exitów z 1,8 mld dol. w 2020 r. do 72 mld dol. w 2021 r. Prężne ekosystemy startupów rozwijają się w Bangalore, Delhi i Bombaju. Polska w rankingu zajmuje 33. miejsce (Warszawa 106.), gdy trzy lata temu klasyfikowana była na 20. pozycji, choć wartość finansowania startupów – 3,6 mld zł – była w 2021 r. o trzy razy wyższa niż 2 lata wcześniej. Ciągle dominuje jednak relatywnie duże zaangażowanie kapitału publicznego, a to może być odbierane jako zawyżanie wycen, w sytuacji kiedy wiele startupów ma trudność w skalowaniu prowadzonej działalności, a prywatni inwestorzy mogą wstrzymywać swoje zaangażowanie na naszym rynku z uwagi na wojnę w Ukrainie.

W 2021 r. w Ameryce Północnej pojawiło się ponad połowa nowych (312) jednorożców na świecie, gdy rok wcześniej było ich tylko 82.

Bezwzględnym dominatorem w zakresie rozwoju startupowych ekosystemów pozostają Stany Zjednoczone. Raport Blink klasyfikuje tam aż 258 metropolii, w których się rozwijają, a w 2021 r. ponad połowa nowych jednorożców (312) na świecie pojawiła się w Ameryce Północnej, gdy rok wcześniej było ich tylko 82. Co więcej z 30 najwyżej sklasyfikowanych metropolitalnych światowych ekosystemów prawie połowa funkcjonuje w USA i Kanadzie.

Inflacja, wzrost stóp procentowych i płac w sektorze technologicznym wynikający z coraz większej globalnej konkurencji o talenty, spadek wycen startupów i widmo recesji w światowej gospodarce z pewnością będzie wyzwaniem dla sektora, utrudniając zdobywanie kapitału. W dłuższym okresie tendencje rozwoju zostaną jednak utrzymane, choćby dlatego, że innowacje, cyfryzacja i postęp technologiczny, którego startupy są nośnikiem, mogą przyczynić się do szybszego wyjścia z kryzysu. Tak było w momencie poprzedniego załamania światowej gospodarki w 2008 r., który stał się impulsem do ekspansji startupów, choć miał inną naturę niż obecnie.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.