Przyjęcie euro stanowi szansę na przyspieszenie wzrostu gospodarczego oraz wzmocnienie portfeli Polaków, ale zwiększa też ryzyko powstania nierównowag makroekonomicznych – taką tezę stawia w raporcie NBP. Bez reform grożą nam: bańka na rynku nieruchomości, deficyt na rachunku obrotów bieżących oraz silne wahania koniunktury.

(CC BY-NC-ND Lif)

Polska z niskimi obecnie kosztami pracy i elastycznością zatrudnienia, nieinnowacyjnym eksportem, małym rynkiem najmu mieszkań, objęta procedurą nadmiernego deficytu, za to z bankami w świetnej kondycji, nie jest dobrym kandydatem do przyjęcia euro. Świadczą o tym nie tylko cechy naszej gospodarki, ale też kierunek reform w samej unii walutowej.

Ekonomicznym wyzwaniom związanym z przyjęciem euro poświęcony jest najnowszy raport Narodowego Banku Polskiego. Bazuje on na obserwacji doświadczeń krajów strefy euro z ostatnich 15 lat, z ważną cezurą, jaką jest kryzys unii monetarnej trwający od 2008 roku. Większość analiz przed tą datą wskazywała na przewagę korzyści przyjęcia euro nad kosztami, ale obecnie nie jest to tak oczywiste. „Doświadczenia wyniesione z ostatniego kryzysu pokazały, że scenariusz przyspieszenia wzrostu gospodarczego należy traktować wyłącznie jako szansę” – piszą autorzy raportu.

Innymi słowy wzrost PKB spowodowany spadkiem stóp procentowych, redukcją ryzyka kursowego i eliminacją kosztów transakcyjnych może nastąpić, ale nie automatycznie. Koniecznym warunkiem jest najpierw zachowanie stabilności gospodarki, a to niełatwe. Jak nieraz powtarzał prezes NBP „euro jest tylko dla orłów”.

To właśnie fragmenty związane z potencjalnymi zagrożeniami związanymi z ewentualną zamianą złotego na euro stanowią najciekawszą część raportu. Taka decyzja oznacza przecież, że tracimy własną walutę z elastycznym kursem oraz możliwość ustalania stóp procentowych. W jakimś stopniu mogłaby je zastąpić polityka makroostrożnościowa, mająca likwidować szkodliwe nierównowagi na rynku, ale działa ona znacznie wolniej. „Zarówno proces podejmowania decyzji, jak i oddziaływanie na gospodarkę są bardziej rozciągnięte w czasie niż w przypadku polityki pieniężnej” – czytamy w raporcie.

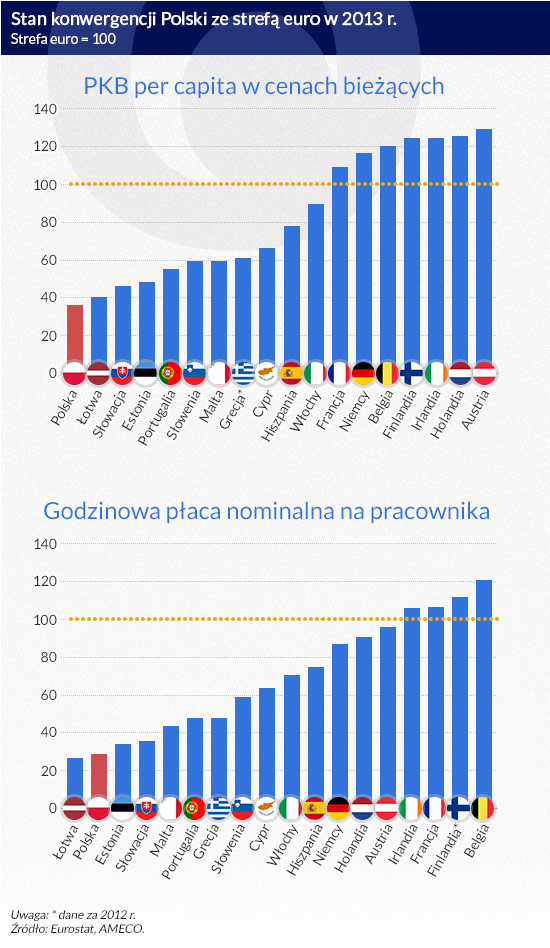

Co gorsza realne jest ryzyko, że polityka pieniężna prowadzona we Frankfurcie przez Europejski Bank Centralny będzie szła w kierunku niekorzystnym dla Polski. Mamy bowiem niski poziom PKB na głowę mieszkańca oraz niski poziom cen i wynagrodzeń. Dystans do strefy euro mierzony PKB per capita w cenach bieżących wynosił w 2013 roku aż 65 proc., a stawki godzinowe polskich pracowników odpowiadały tylko 29 proc. średniej płacy w strefie euro.

(infografika D. Gąszczyk)

Przyjęcie niemal zerowych stóp procentowych EBC spowodowałby zatem szybki wzrost kursu realnego i znaczny spadek oprocentowania kredytów, który w dodatku szedłby w parze ze wzrostem płac. Na pierwszy rzut oka to pozytywne tendencje – zarabialibyśmy więcej, kredyty hipotecznie byłyby tańsze, co za tym idzie kupowalibyśmy więcej mieszkań, których ceny szybko by rosły. Problem w tym, że to opis klasycznej bańki nieruchomości, takiej jak w Hiszpanii kilka lat temu. To co szybko rośnie w pewnym momencie musi z hukiem pęknąć. W Polsce bańka mogłaby przyjąć jeszcze większe rozmiary z powodu silnej potrzeby posiadania mieszkania na własność i mało rozwiniętego prywatnego rynku najmu.

„W kraju należącym do unii walutowej realna aprecjacja kursu wymiany w stosunku do partnerów z tego samego obszaru walutowego może przebiegać jedynie poprzez dostosowania cen. Z powyższych względów można się spodziewać, że konwergencja poziomu PKB per capita, ze względu na występowanie Penn effect, będzie powodować dodatkową presję inflacyjną w Polsce” – czytamy w raporcie. Innymi słowy: ceną za wzrost byłaby znacznie wyższa inflacja.

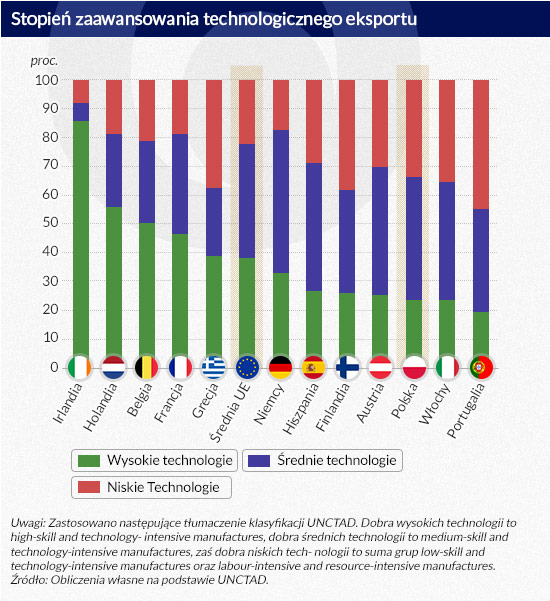

Kolejnym zagrożeniem byłoby narastanie deficytu na rachunku obrotów bieżących. Wynikałoby ono nie tylko ze zbyt niskich stóp procentowych, ale i niskiej innowacyjności polskiej gospodarki. Niestety nasz eksport opiera się głównie na konkurencyjności kosztowej będącej efektem niskich pensji. Ich wzrost może oznaczać utratę konkurencyjności, chyba że sprzedawalibyśmy droższe, bardziej innowacyjne produkty. Na razie polski eksport pod względem technologicznym jest poniżej średniej unijnej, nie mówiąc już o takich liderach jak Irlandia. Tę diagnozę potwierdza także przywołany w raporcie NBP wskaźnik innowacyjności Komisji Europejskiej, w którym wyprzedzamy tylko trzy państwa – Bułgarię, Litwę i Rumunię.

(infografika DG)

Elastyczność gospodarki, która przyczyniła się do tego, że tak dobrze przetrwaliśmy kryzys, w strefie euro też może obrócić się przeciwko nam. Według Eurostatu aż 37,8 proc. Polaków jest samozatrudnionych lub pracuje na umowach czasowych. Jeśli dodamy do tego wspomniany mały rynek prywatnego najmu mieszkań (tylko 4 proc. gospodarstw domowych w Polsce prowadzonych jest w lokalach wynajmowanych na rynku prywatnym, w Niemczech ponad 38 proc.) to okazuje się, że mamy splot czynników mogących potęgować w Polsce szoki, których doświadczy cała unia monetarna.

„W świetle wysokiego dualizmu rynku pracy oraz niskiego stopnia rozwoju prywatnego rynku wynajmu mieszkań w porównaniu z krajami strefy euro można oczekiwać podwyższonej reakcji zatrudnienia, aktywności w budownictwie oraz PKB na wstrząsy wspólne, co zwiększa prawdopodobieństwo dywergencji cykli koniunkturalnych” – czytamy w raporcie. Oznacza to, że i tak niedostosowana do Polski polityka pieniężna EBC w przypadku kolejnych problemów strefy euro oddalałaby się od naszych potrzeb jeszcze bardziej.

Oczywiście obok polityki monetarnej możliwa jest także antycykliczna polityka fiskalna – czyli w przypadku kryzysu przejściowe zwiększenie wydatków budżetowych. W Polsce to możliwość tylko teoretyczna, bo przestrzeni do prowadzenia takiej polityki praktycznie nie ma. Konstytucyjny limit długu publicznego to 60 proc. Obowiązują ponadto progi ostrożnościowe 50 i 55 proc. PKB oraz reguły unijne z paktu stabilności i wzrostu. Na koniec 2013 roku dług publiczny wyniósł 55,7 proc. PKB, zmiany w OFE w tym roku mają zmniejszyć ten wynik poniżej 55 proc., ale do pożądanego poziomu około 40 proc. nadal będzie daleko.

„Jak wynika z analizy kształtowania długu publicznego w krajach strefy euro po wybuchu światowego kryzysu gospodarczego, mediana przyrostu relacji długu do PKB w tych krajach wynosiła około 20 pkt. proc. Może to sugerować, że bezpieczny cel dla relacji długu publicznego do PKB w Polsce to około 40 proc. W latach 2000-2013 wielkość państwowego długu publicznego ogłaszana rokrocznie przez Ministerstwo Finansów zawsze przekraczała ten poziom” – czytamy w raporcie NBP.

Bilans pokryzysowych reform w strefie euro także nie napawa optymizmem. Negatywne sprzężenia zwrotne między kłopotami sektora bankowego pojedynczego kraju, a sytuacją jego sektora finansów publicznych powodujące wyprzedaż obligacji wciąż są możliwe. W strefie euro nie ma bowiem unii fiskalnej, a tworzona unia bankowa ma braki, z których najważniejsze to brak zabezpieczenia fiskalnego dla funduszu naprawczego banków oraz brak uwspólnotowienia ryzyka związanego z gwarantowaniem depozytów. Z polskiego punktu widzenia ważne jest to, że trudno sobie wyobrazić wejście do euro, bez wejścia do unii bankowej.

To, że pod koniec 2014 roku ani Polska nie jest gospodarczo gotowa na euro, ani euro na Polskę nie oznacza jednak, że nie powinniśmy nigdy wspólnej waluty przyjmować. Zobowiązaliśmy się do tego ponad 10 lat temu, a korzyści z tego kroku dla zreformowanej gospodarki mogą być znaczne.

„Scenariusz przyspieszonego wzrostu po przyjęciu wspólnej waluty należy traktować w kategoriach szansy, którą powinniśmy umieć wykorzystać. W naszym raporcie wskazujemy, że wykorzystanie możliwości, jakie daje euro, zależy od tego, jak zostanie wzmocniony potencjał polskiej gospodarki, ale także od stopnia integracji strefy euro” – mówi prof. Małgorzata Zaleska, członek zarządu NBP, cytowana w komunikacie prasowym NBP.

Znajdziemy w nim też zastrzeżenie o tym, że „analiza NBP nie obejmuje zagadnień geopolitycznych ani prawnych związanych z przystąpieniem Polski do strefy euro”. A nie da się ukryć, że to one będą kluczowe. Dostatecznie dużo czasu spędziliśmy na zastanawianiu się kiedy wybrany będzie Sejm, w którym znajdzie się większość 2/3 do nowelizacji konstytucji, a wciąż za mało nad tym jak wejść do euro w taki sposób, aby nie zrobić krzywdy polskiej gospodarce.

Ceny amerykańskiego rynku mieszkaniowego będą miały znaczący udział w inflacji w 2022 r. Wpływ wyniesie od jednego do prawie trzech punktów procentowych – wykazała analiza przeprowadzona przez autorów.

Od początku wojny w Ukrainie z polskiego rynku wyparowało aż dwie trzecie ofert. Czynsze podskoczyły od 20 do nawet 40 proc. Napływ uchodźców gwałtownie przyspieszył procesy, które i tak już następowały.

Właśnie dokonuje się duży zwrot w polityce najważniejszych banków centralnych na świecie. Ściśle wiąże się z tym obserwowany wzrost rentowności obligacji rządowych, który rozpoczął się w 2021 r. i nabrał gwałtownego przyspieszenia w tym roku.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.