Ceny złota nie przestają zaskakiwać. Kiedy Stany Zjednoczone wydają się wychodzić zwycięsko z walki z inflacją, ceny złota na początku maja wzbiły się do rekordowo wysokiego poziomu. Wiele wskazuje na to, że na cenę kruszcu zaczynają wpływać zupełnie nowe czynniki. Jednak o starych też nie wolno nam zapominać.

Ceny złota na początku maja ponownie zbliżyły się do swojego maksimum (ponad 2063 dolarów USA za uncję) z sierpnia 2020 r. Zważywszy na to, że jeszcze na początku marca uncja złota kosztowała ok. 1812 dolarów, rodzi się pytanie o ponad 12 proc. wzrost cen w ciągu dwóch miesięcy. Pytanie to może nabierać szczególnego znaczenia w świetle częstego postrzegania złota jako aktywa chroniącego dość skutecznie jego posiadaczy przed skutkami inflacji. Czy zatem grozi nam nowa fala inflacji? Moim zdaniem, nie.

Trudno jednak zupełnie uciec od relacji między złotem a wzrostem cen. Każdy student ekonomii wie o tym, że za sprawą właśnie rosnącej inflacji w schyłkowej fazie systemu z Bretton Woods (1944-1971) nie dało się utrzymać cen złota na stałym poziomie. W obecnej dekadzie mamy do czynienia z największym wzrostem inflacji na świecie od ponad czterdziestu lat, a ceny złota od trzech lat – mimo ostatniego wzrostu – kształtują się w dość wąskim przedziale (od ok. 1630 dolarów do 2050 dolarów USA za uncję). Czy zatem złoto nadal chroni nas skutecznie przed inflacją?

Pragnąc odpowiedzieć na to pytanie, chciałbym się odwołać do dość utartego przykładu. Z racji tej, że siła nabywcza dolara również ulega erozji, warto pomyśleć o innym sposobie wyceny złota. Przyjmijmy, że za cenę uncji złota – na przestrzeni lat i może też i wieków – powinniśmy kupić porządny garnitur. Jeśli powyższa teza odzwierciedla rzeczywistość, muszą pojawić się pierwsze wątpliwości. Skoro ceny złota już w 2011 r. oscylowały wokół 1900 dolarów USA, to czy ceny w okolicach 2050 dolarów USA za jedną uncję wiosną 2023 r. mogą zaskakiwać? W końcu mowa o wzroście znacznie mniejszym niż 8 proc. A przecież w samym 2022 r. inflacja w wielu krajach kształtowała się na poziomie dwucyfrowym. Oczywiście jest rzeczą ryzykowną uciekanie się do takich wyliczeń. Rzecz w tym, że 2011 r. nie był łatwym rokiem dla gospodarki światowej. Ów rok był świadkiem między innymi trzęsienia ziemi w Fukushimie, nabierającego tempa kryzysu zadłużeniowego w strefie euro, utraty przez USA ratingu AAA oraz decyzji Fed rozkręcającego na całego swoje luzowanie ilościowe. Nic więc dziwnego, że inwestorzy zaczęli wówczas okazywać oznaki braku zaufania do pieniądza fiducjarnego i coraz chętniej spoglądali w kierunku złota.

Natomiast pytanie, czy uczestnicy rynku podczas obecnej wyceny złota w wystarczającym zakresie wzięli pod uwagę presję inflacyjną, pozostaje inną kwestią. Cena złota wydaje się być ujemnie skorelowana z notowaniami dolara USA. Jeżeli te ostatnie rosną, to jego cena spada, i na odwrót: wzrostowi cen złota towarzyszy najczęściej spadek kursu dolara. Okres luzowania ilościowego z lat 2008-2014 raczej nie był korzystny dla dolara. Tak więc wysoka cena złota nie powinna dziwić. Kiedy jednak Fed zakończył okres luźnej polityki monetarnej w 2014 r., a inne banki były albo w jego tracie (Bank Japonii) albo wręcz się dopiero do niego przymierzały (EBC), sytuacja uległa zmianie. Notowania dolara zaczęły szybować w górę (i zbliżyły się do poziomu parytetu w relacji EUR/USD, chociaż nigdy go wówczas nie przekroczyły), a notowania złota pod koniec 2015 r. z trudem obroniły magiczny poziom tysiąca dolarów.

Cóż, od końca 2015 r. wiele się jednak zmieniło. Kryzys pandemiczny i kryzys wojenny. Nie będzie przesadą teza, że z punktu widzenia gospodarczego wybuch wojny rosyjsko -ukraińskiej wyszedł gospodarce amerykańskiej na dobre. Mając własne zasoby ropy naftowej, kraj ten mógł łatwiej stawić czoła zaburzeniom na rynku surowców energetycznych, do jakich doszło na skutek wybuchu wspomnianego konfliktu militarnego. Co ważniejsze, USA jako pierwsze rozpoczęły proces zacieśniania swojej polityki pieniężnej, co siłą rzeczy musiało mieć przełożenie na walutę tego państwa. Był on tak silny, że dolar z hukiem przełamał parytet względem euro i osiągnął w październiku 2022 r. najwyższe notowania od ponad 20 lat. Logika nakazywałaby sądzić, że tak silny wzrost (jego dynamika była znacznie wyższa niż w 2015 r.) dolara powinien wystarczyć przynajmniej do tego, aby zepchnąć cenę złota poniżej psychologicznego poziomu 1000 dolarów. Nic z tych rzeczy. Owszem, notowania złota spadły, ale dynamika tego spadku nie była na tyle silna, aby przełamać poziom rzędu 1600 dolarów USA (skończyło się na poziomie 1628 dolarów osiągniętym pod koniec października ubiegłego roku).

Od tamtego czasu ceny złota zyskały ponad 25 proc. swojej wartości, osiągając na początku maja nowe maksimum rzędu 2050 dolarów USA. Sporo, bo mowa o okresie zaledwie niespełna siedmiu miesięcy. Może to nie jest szczególnie krótki przedział dla aktorów rynków finansowych, ale nie popadając w przesadę, nie są to całe wieki, by można było mówić o początku nowej ery. Tak więc rodzi się pytanie o przyczyny stosunkowo dużego wzrostu cen złota w dość krótkim odstępie czasowym. Postarajmy się zatem o znalezienie tychże przyczyn.

Po pierwsze, spadek notowań dolara amerykańskiego. O ile jeszcze w październiku za jedno euro Amerykanie musieli płacić nawet mniej niż 0,96 dolara, tak teraz muszą nieco głębiej sięgnąć do swojej kieszeni i w efekcie wyłożyć nawet i 1,10 dolara. Zresztą wystarczy udać się do pierwszego lepszego kantoru, aby móc przekonać się o tej zmianie. W październiku za jednego dolara trzeba było wyłożyć ponad pięć złotych. Stracili ci, którzy wtedy kupili zielone banknoty, gdyż obecnie ich cena kształtuje się na poziomie zaledwie 4,2 złotego. Cóż, spekulacja to zawsze niebezpieczna gra, natomiast radować mogą się ci, którzy planują wizytę za wielką wodą. Za spadkiem cen dolara kryje się, co może brzmieć dość paradoksalnie, wysoka skuteczność Fed w walce z inflacją.

Za spadkiem cen dolara kryje się, co może brzmieć dość paradoksalnie, wysoka skuteczność Fed w walce z inflacją.

Wprawdzie amerykański bank centralny nie rozprawił się z nią całkowicie, ale wiele wskazuje, że to właśnie USA jako pierwsze mogą sprowadzić inflację do pożądanego przez ich bank centralny poziomu. A to oznacza, że stopy procentowe nie będą rosnąć już tak szybko, jeśli w ogóle. Mało tego – co niektórzy widzą już na horyzoncie (dość odległym co prawda) nawet i spadki. Tak więc inwestorzy wolą wyzbywać się dolarów i lokować swoje środki tam, gdzie na froncie inflacyjnym zostało jeszcze całkiem sporo do wykonania.

Po drugie, pozostając już przy Stanach Zjednoczonych, inwestorzy z niepokojem patrzą na to, co dzieje się z polityką fiskalną. USA ciągle nie mogą dojść do porozumienia umożliwiającego zwiększenie limitu zadłużenia (debt ceiling). O powadze sytuacji świadczy list wystosowany przez cieszącą się ogromnym autorytetem na rynkach finansowych Sekretarz Skarbu, Janet Yellen (która w latach 2014-2017 była prezesem Fed) do spikera Izby Reprezentantów, Kevina McCarthiego. W liście tym była prezes Fed napisała wyraźnie, że obecny stan zawieszenia może trwać najdłużej do dnia 1 czerwca. Przekroczenie tego limitu – zdaniem Yellen – będzie niosło za sobą ogromne zagrożenia zarówno dla rodzin amerykańskich, jak i dominującej pozycji USA na świecie. Jej zdaniem taki impas może rzucać cień na zdolność USA do obrony swojego własnego bezpieczeństwa (national security interest). Nic więc dziwnego, że tak mocne słowa odbiły się szerokim echem i przyczyniły się do podtrzymania wysokich notowań ceny złota.

Po trzecie, ci sami inwestorzy patrzą z rosnącym niepokojem na sytuację geopolityczną, co nie powinno nas szczególnie dziwić. Może nasza uwaga koncentruje się z oczywistych powodów na konflikcie rosyjsko – ukraińskim, to jednak wiemy doskonale o tym, że obszar za naszą południowo-wschodnią granicą nie jest jedynym zapalnym punktem na świecie. Wystarczy wskazać na Tajwan. A sądzę, że i parę jeszcze innych znalazłoby się bez większego problemu. Jaki to ma jednak wpływ na notowania cen złota. W końcu konflikty na naszym globie to nic nowego. Rzecz w tym, że od ponad dobrych dziesięciu lat USA używają swojej waluty jako nowej broni, co niektórzy już określają mianem odsłony nowej kolejnej zimnej wojny. Chyba jako pierwszy o tzw. weaponizacji (od angielskiego słowa weapon – broń) dolara amerykańskiego przekonał się Iran, który został odcięty od mającego swoją siedzibę w Brukseli, ale i tak będącego pod przemożnym wpływem USA, SWIFTU (chodzi o Society for Worldwide Interbank Financial Telecommunication, czyli Stowarzyszenie na rzecz Światowej Międzybankowej Telekomunikacji Finansowej, którego zadania sprowadzają się do rozliczania transakcji finansowych za pomocą transferów wartości pieniężnych). Tytułem przypomnienia, w marcu 2012 r. na skutek amerykańskiej presji, SWIFT z siedzibą w Belgii podjęło bezprecedensową decyzję wykluczenia zarówno banku centralnego Iranu, jak i ponad 20 irańskich banków komercyjnych z grona swoich uczestników.

SWIFT służy jednak również do wymiany informacji i dlatego tym samym zaczyna coraz częściej uchodzić za oręż amerykański w wojnach o charakterze ekonomicznym. Innymi słowy, chcąc się posługiwać dolarem amerykańskim lepiej nie wchodzić w konflikt z administracją Stanów Zjednoczonych. W przeciwnym razie, specjalna komórka o nazwie Office of Foreign Assets Control (OFAC) na pewno wyłapie niepożądanych (z punktu widzenia USA) partnerów. To właśnie za pośrednictwem OFAC, USA mają wgląd, kto się posługuje ich walutą, co pozwala im sprawdzać charakter transakcji rozliczanych przy udziale amerykańskiego dolara.

W ubiegłym roku banki centralne kupiły ponownie rekordową ilość złota, rzędu ponad 1100 ton złota. A w pierwszym kwartale bieżącego roku banki centralne kupiły już ponad 228 ton.

Wspomniany oręż (czyli szeroko zakrojone sankcje) został wymierzony ostatnio w Rosję. Nic więc dziwnego, że inne kraje (niezbyt pałające miłością do USA) próbują w miarę możliwości trzymać się z dala od amerykańskiej waluty. Jednak jak wiemy, dla tej ostatniej nie ma raczej poważnej alternatywy. Dlatego złoty kruszec wydaje się być przysłowiowym strzałem w dziesiątkę. I potwierdzają to publikowane przez Światową Radę Złota (World Gold Council) statystyki. W ubiegłym roku banki centralne kupiły ponownie rekordową ilość złota, rzędu ponad 1100 ton złota. A w pierwszym kwartale bieżącego roku banki centralne kupiły już ponad 228 ton. No i powiedzmy sobie szczerze, że wśród tych banków centralnych na pewno nie znajdziemy banków centralnych USA, Japonii, Wielkiej Brytanii czy tych tworzących Eurosystem. Natomiast jest tam bank centralny ChRL, który w 2022 r. kupił ponad 62 tony złota, a w bieżącym roku zdążył już nabyć prawie 58 ton. Jednak palma pierwszeństwa należy się tureckiemu bankowi centralnemu, który począwszy od zeszłego roku powiększył swoje zasoby o prawie 178 ton złota (choć w przypadku tego kraju występują różne sposoby wyliczania posiadanego złota, i według tej konkretnej metodologii uwzględniane są rezerwy będące w posiadaniu tamtejszego ministerstwa finansów. Wśród innych banków centralnych, które nabyły pokaźną ilość złota od początku ubiegłego roku można wymienić banki centralne Iraku (33,9 ton), Kataru (35 ton), Indii (ponad 40 ton), Egiptu (niemal 45 ton) oraz Singapuru (69 ton). Natomiast jeśli naszą analizę rozszerzymy jeszcze o 2021 r., wówczas do grona ścisłej czołówki (Turcja oraz ChRL) awansują banki centralne Indii, które łącznie (to jest od 2021 r.) skupiły 118 ton, Singapuru (95 ton złota) oraz Tajlandii (90 ton złota).

Wspomniana z kolei przez nas Rosja (a raczej jej bank centralny) dołożył w zeszłym roku ponad 30 ton złota, chociaż według danych za pierwsze miesiące bieżącego roku doszło do minimalnego uszczerbku (spadek o ponad 6 ton). Nie zmienia to jednak faktu, że począwszy od 2006 r. to właśnie rosyjski bank centralny nabył największą ilość złota (niemal 1940 ton) i w efekcie przybliżył stan posiadania Rosji (2326,5 ton) do poziomów bliskich przynajmniej dwóm krajom wchodzącym do tzw. wielkiej piątki posiadaczy złota USA (ponad 8133 ton) , Niemcy (3354,9 ton), MFW (2814 ton), Francja (2451,8 ton) oraz Włochy (2436,8 ton). Na siódmym miejscu plasuje się bank centralny ChRL, który od 2006 r. nabył ponad 1468 ton. Turecki bank centralny, który w tym samym czasie kupił 456 ton, plasuje się na dwunastym miejscu z 572 tonami złota w rankingu banków centralnych posiadających najwięcej złota. Indie, które na przestrzeni ostatnich niespełna 18 lat nabyły niemal 437 ton plasują się na dziesiątym miejscu w opisywanym tu rankingu z zasobami na poziomie 795 ton. Trudno jest się oprzeć wrażeniu, że tak duże zakupy ze strony banków centralnych były czynnikiem znacząco wspierającym ceny tego kruszcu.

Reasumując, zwyżka cen złota, do jakiej doszło w ostatnich miesiącach, jest efektem wielu czynników, gdzie na pierwszy plan wysuwają się czynniki gospodarcze oraz szeroko rozumiana geopolityka. W tzw. międzyczasie w ostatnich dniach cena złota spadła (kształtując się poniżej progu 2000 dolarów USA za uncję) i najprawdopodobniej będzie dalej spadać, jeśli USA rozwiążą swoje problemy fiskalne. Za sprawą jednak dużego popytu na złoto ze strony opisywanych tu banków centralnych – panowie raczej będą musieli się pogodzić z tym, że cena za elegancki garnitur znacząco poniżej 2000 dolarów powinna być postrzegana w kategoriach wyjątkowej okazji.

Autor wyraża własne opinie, a nie oficjalne stanowisko NBP.

Utrzymująca się pozycja dolara amerykańskiego jako dominującej waluty międzynarodowej od lat jest przedmiotem krytyki ze strony gospodarek wschodzących, których udział w światowym PKB i handlu systematycznie wzrastał.

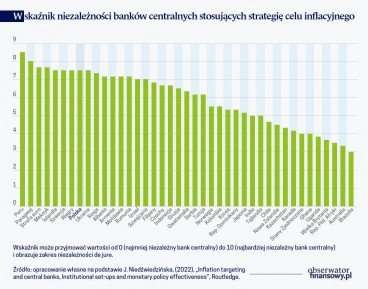

Banki centralne w swojej historii podlegały istotnym zmianom, w tym pełniły też różne funkcje. Obecnie dość powszechnie przyjmuje się, że mają to być instytucje odpowiedzialne przede wszystkim za stabilność cen w gospodarce.

Aktualna inflacja w USA pozostaje blisko poziomów z okresu czarnej dekady bankowości centralnej, czyli lat siedemdziesiątych. Czy odpowiedzialnością za wysoką inflację z tamtych czasów możemy obarczyć szoki podażowe?

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.