Orynku rolno-spożywczym, bezpieczeństwie żywnościowym, łańcuchach dostaw, sytuacji wywołanej pandemią COVID-19 oraz wojną w Ukrainie mówi dr Jakub Olipra, starszy ekonomista banku Crédit Agricole i wykładowca Szkoły Głównej Handlowej w Warszawie.

Rafał Woś, „Obserwator Finansowy”: Porozmawiamy o rynku rolno-spożywczym, ponieważ ów temat wywołał ostatnio sporo zamieszania i budzi wiele wątpliwości. Z jednej strony przez kilka miesięcy słyszeliśmy, że „żywności jest zbyt mało”, „będzie zbyt droga”, a to przecież potencjalnie wielki problem dla świata. Teraz dostajemy sygnały, że jest jej za dużo, a więc niezadowoleni są producenci, bo cena spada. Co tu się dzieje?

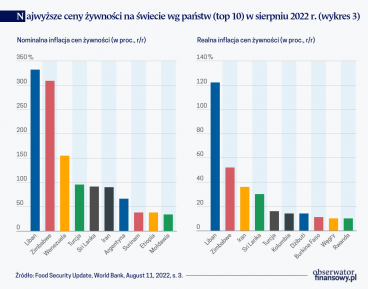

Jakub Olipra: Czy rzeczywiście żywności jest za dużo, to byłbym ostrożny, bo cały czas dynamika cen żywności oraz napojów bezalkoholowych wynosi 24 proc. Jeżeli mamy tak wysoką dynamikę cen, to trudno mówić o tym, że tej żywności jest za dużo. Rynek rolny jest dość złożony. Mówiąc o żywności, mówimy o surowcach rolnych, a to jest taki skrót myślowy. Gdy widzimy, że ceny skupu zboża maleją, że tanieje mleko czy olej roślinny, to się zastanawiamy, kiedy znajdzie to przełożenie na ceny w sklepach. Pamiętajmy jednak o tym, że od surowców rolnych do tej żywności, którą widzimy na sklepowych półkach, jeszcze daleka droga. Na ogół jemy żywność przetworzoną, czyli po drodze dochodzą koszty przetwórców żywności, transportu i oczywiście dystrybucji. Ostatecznie więc te obniżki cen, które obserwujemy na rynkach surowcowych, przychodzą z dość dużym opóźnieniem, jeśli w ogóle się realizują.

Od surowców rolnych do tej żywności, którą widzimy na sklepowych półkach, jeszcze daleka droga

A jak wygląda i ile trwa budowa takiego łańcucha wartości cen żywności?

Patrząc na nasz rynek wewnętrzny, to chcąc zbudować taki indeks cen surowców rolnych na podstawie cen raportowanych przez Główny Urząd Statystyczny, potrzeba mniej więcej 4 miesiące, żeby osiągnąć maksimum współczynnika korelacji, jeżeli chodzi o dynamikę cen żywności w Polsce. Nasz rynek jest odzwierciedleniem sytuacji na światowym rynku. I tu na ogół też mamy miesiąc lub dwa miesiące opóźnienia. Obserwowane zatem wzrosty cen na światowym rynku, mogą się realizować z sześciomiesięcznym opóźnieniem. W Polsce bardzo dużo zależy też od rodzajów surowców rolnych. Gdzieniegdzie to działa szybciej, gdzieniegdzie wolniej. Szybciej reaguje np. rynek owoców i warzyw. Są to produkty relatywnie mało przetworzone, więc tutaj te zmiany cen są szybko widoczne. Dla produktów dość mocno przetworzonych, jak np. słodycze, te opóźnienia są o wiele większe.

Za nami dwa trudne lata. Jak nie pandemia COVID-19, to wojna w Ukrainie. A jak to wyglądało na rynkach żywnościowych?

Jeżeli chodzi o pandemię, to głównym czynnikiem, który wpłynął na światowy rynek żywności, stało się pozrywanie łańcuchów dostaw. I to rzeczywiście znalazło odzwierciedlenie również u nas, bo jesteśmy znaczącym eksporterem żywności. W Polsce mamy wysoki poziom bezpieczeństwa żywnościowego, nie pojawiają się trwałe niedobory żywności. To, co obserwowaliśmy w sklepach na początku pandemii, było wynikiem paniki. Niektórych produktów zaczęło brakować, ale to były krótkotrwałe niedobory i szybko powróciły one na sklepowe półki. To, co najbardziej uderzyło w polską branżę spożywczą, jeżeli chodzi o okres pandemii, to utrudniony eksport i problemy ze znalezieniem rynków zbytu w warunkach, kiedy np. HoReCa, czyli sektor hoteli i restauracji, przestał odbierać towary. Najciekawszym przykładem jest branża mięsna. Obserwowaliśmy więc silne spadki w eksporcie np. drobiu, który przede wszystkim trafiał do restauracji za granicą.

Pandemia stanowiła dzwonek ostrzegawczy. Nauczyła nas tego, że nasze przewagi, które budowaliśmy głównie na dobrym stosunku jakości do ceny, bez posiadania rozpoznawalnych marek, oznaczają utratę udziałów w rynku. Będzie to też odczuwalne w kolejnych latach, kiedy nastąpi wzrost konkurencyjności ze strony Ukrainy. Warto postawić na tworzenie coraz większej wartości dodanej i budowaniu marek, jeżeli chcemy utrzymać silną pozycję na unijnym rynku żywności. Dodatkową lekcją płynącą z pandemii jest też skracanie łańcuchów dostaw, co jest spójne z kierunkiem wspólnej polityki rolnej, czyli strategią od pola do stołu. Żywność powinna szybciej trafić na talerz.

Polska jest znaczącym eksporterem żywności. Mamy trzecią największą nadwyżkę w handlu żywnością w Unii Europejskiej po Holandii i Hiszpanii.

Warto jeszcze raz podkreślić, że Polska jest znaczącym eksporterem żywności. Mamy trzecią największą nadwyżkę w handlu żywnością w Unii Europejskiej po Holandii i Hiszpanii. Sukcesywnie rośnie udział polskiego eksportu żywności w polskim PKB, co świadczy, że zwiększa się rola sektora rolno-spożywczego w tworzeniu wartości dodanej w Polsce.

A potem przyszła wojna. Ukraina i Rosja to przecież czołowi producenci żywności na świecie.

Myślę, że możemy to podzielić na dwie fazy. Pierwsza faza obejmuje okres bezpośrednio po wybuchu wojny, kiedy nastąpił bardzo silny wzrost cen surowców rolnych na świecie. Ukraina, Rosja i częściowo Białoruś to przecież ważne kraje na światowym rynku wytwarzania żywności. Obawy inwestorów o to, jak wojna w Ukrainie wpłynie na sytuację popytowo-podażową na tym rynku, doprowadziły do bardzo silnego wzrostu cen, który początkowo był widoczny przede wszystkim w przypadku zbóż i roślin oleistych. Rosja i Ukraina mają tu spory udział. Zboża i rośliny oleiste, jako surowce paszowe, oddziałują również na wzrost cen produkcji zwierzęcej. Dodatkowo Rosja przed wybuchem wojny swoją polityką energetyczną wywierała presję na wzrost cen gazu, bardzo ważnego surowca wykorzystywanego do produkcji nawozów azotowych, co prowadziło też do wzrostu cen tychże nawozów. Chiny i Rosja zaczęły również stosować praktyki protekcjonistyczne. Chcąc stabilizować ceny nawozów na rynku wewnętrznym ograniczyły eksport.

Ta pierwsza faza wojny spowodowała bardzo silny wzrost cen surowców rolnych i nawozów. Do tego oczywiście należy dołączyć kapitał spekulacyjny, który zaczął grać cenami. Na szczęście od maja sytuacja zaczęła się stabilizować i kurz trochę opadł. Stan rzeczy poprawiły też porozumienia pomiędzy Ukrainą a Turcją oraz Turcją a Rosją w sprawie eksportu ukraińskiego zboża i surowców rolnych przez Morze Czarne. Ukraina wskutek blokady portów początkowo utraciła tę możliwość. Obecnie funkcjonuje korytarz zbożowy, co dodatkowo obniżyło presję na wzrost cen.

Spójrzmy na to, co się wydarzyło na rynku energii. Rosja liczyła na to, że Europa nie poradzi sobie w okresie zimowym bez rosyjskiego gazu, bez surowców energetycznych. Zima na szczęście okazała się dla nas łaskawa, zapasy gazu pozostały wysokie, co sprawia, że obecnie tanieją też ceny nawozów. I przechodzimy płynnie do tej drugiej fazy wpływu wojny na polskie rolnictwo i sektor rolno-spożywczy, czyli zwiększonej podaży surowców rolnych ze strony Ukrainy. Polska i pozostałe kraje Unii Europejskiej otworzyły swoje granice. To była decyzja całej unijnej społeczności, żeby pomóc Ukrainie przetransferować zboże inną drogą niż przez Morze Czarne.

Wokół całego problemu powstało wiele legend, bo ostatnio bardzo dużo się mówi w mediach o tym kryzysie zbożowym, natomiast nie wszystko jest takie oczywiste i proste, jak mogłoby się wydawać.

A to ciekawe. Co ma pan na myśli mówiąc, że to wszystko nie jest takie proste.

Po pierwsze, często funkcjonuje argumentacja, że ceny zbóż, które obserwujemy obecnie w Polsce, są efektem zalania nas przez ukraińskie zboże i są nieatrakcyjne dla rolników, bo bardzo silnie spadły. Obecnie cena pszenicy wynosi 260 euro, czyli około 1200 zł za tonę, a to jest dokładnie tyle, ile wynosi cena raportowana przez Ministerstwo Rolnictwa w skupach. Czyli to nie jest tak, że cena skupu zboża w Polsce odchyla się od kwot na światowym rynku. Jeśli zestawimy to z cenami, które mają rolnicy w Europie Zachodniej, to nie widzimy wyraźnych odchyleń od tego, co się dzieje na świecie.

Czy Polska i Ukraina są skazane na ostrą rywalizację na rynkach żywnościowych? Mam tu na myśli dającą się przewidzieć przyszłość, również w wariancie, w którym Ukraina dołącza do europejskiego rynku.

Jeżeli będziemy traktować Ukrainę jako konkurenta i będziemy podejmować próbę rywalizacji z nią, to w perspektywie dekady my tę rywalizację przegramy, bo obiektywnie nie mamy szans. Po pierwsze dlatego, że koszty pracy w Ukrainie są wyraźnie niższe niż w Polsce. Ma ona o wiele lepsze warunki dla rolnictwa, bardzo dobre i żyzne gleby, o wiele lepszy klimat z punktu widzenia rolnictwa, większy areał oraz o wiele większe gospodarstwa rolne. Jeżeli więc chcemy konkurować z naszym wschodnim sąsiadem ceną, to będzie nam bardzo trudno. Na razie Ukraina dysponuje dość silną przewagą, jeżeli chodzi o produkcję roślinną – zbóż, roślin oleistych, drobiu, jaj, owoców i warzyw. Pamiętajmy o tym, że jeżeli kraj produkuje tanie zboża i surowce wysokobiałkowe, to ma też tanią paszę. Jeżeli ma tanią paszę, to zyskuje naturalną przewagę, żeby w ciągu kilku lat zbudować sektor czy to trzody chlewnej, czy wołowiny, czy rozbudować branżę mleczarską.

Obecnie eksportujemy dużo produktów mlecznych na Ukrainę, natomiast nie wiadomo, jak ta sytuacja będzie wyglądała za 10 lat. Najlepszą strategią jest zatem szukanie możliwości synergii współpracy. Jeżeli wiemy, że nie będziemy w stanie konkurować z Ukrainą, jeżeli chodzi o koszty produkcji, to powinniśmy szukać możliwości tworzenia większej wartości dodanej. Powinniśmy pójść w kierunku polityk Unii Europejskiej, dotyczących dobrostanu zwierząt i bardziej zrównoważonego modelu produkcji rolnej, jednocześnie należy szukać możliwości skorzystania z przetwórstwa surowców rolno-spożywczych z Ukrainy czy pośrednictwa w handlu, ale do tego potrzebne są duże inwestycje. Sporo mówiło się też o tym, że po wybuchu wojny Polska miała stać się takim hubem eksportowym dla ukraińskiej żywności. Niestety wiele się w tym temacie nie wydarzyło. Cały czas wyzwaniem i wąskim gardłem, jeżeli chodzi o rozwój tych możliwości eksportowych, jest nasza infrastruktura, skrojona na nasze potrzeby, ale nieuwzględniająca bardzo dużych przepływów surowców ze strony Ukrainy.

Kluczowa staje się infrastruktura portowa i kolejowa. Kolej jest najbardziej efektywną metodą transportu takich surowców, które charakteryzują się relatywnie niskim stosunkiem wartości do masy. Widzimy potrzebę rozbudowy infrastruktury portowej. Polska nie jest optymalnym szlakiem handlowym, jeżeli chodzi o eksport surowców rolnych, np. do Afryki, bo o wiele bliżej jest przez Morze Czarne i cieśninę Bosfor. Jesteśmy natomiast bramą wjazdową do Unii Europejskiej. My znamy te rynki i potrafiliśmy się na nich rozpychać. Przez ostatnie lata zbudowaliśmy bardzo silne przewagi eksportowe, więc mamy tutaj duże możliwości stania się pośrednikiem i przetwórcą surowców rolnych z Ukrainy. Sporo mówi się też o tym, że wiele koncernów zachodnich jest obecnych na Ukrainie, że ona sama przetwarza duże ilości żywności. To prawda. Patrząc na nasz eksport i eksport naszych wschodnich sąsiadów, widzimy, że jest jeszcze spora część sektora rolno-spożywczego do zagospodarowania i rozwoju. I jeżeli my z tej szansy nie skorzystamy, to znajdą się kraje, które będą chciały to wykorzystać. Możemy oczywiście starać się chronić polskie rolnictwo i izolować Ukrainę od unijnego rynku żywności. W długim okresie nie mamy jednak takiej siły, żeby zatrzymać ten proces. Powinniśmy szukać sposobów, jak na tym skorzystać i jednocześnie nie stracić, jeżeli chodzi o produkcję rolną w Polsce.

Ostatnio ciągle słyszymy o bezpieczeństwie militarnym, strategicznym czy energetycznym. Są to już kategorie bardzo dobrze znane. Ale czym jest bezpieczeństwo żywnościowe?

Przez bezpieczeństwo żywnościowe rozumiemy samowystarczalność produkcji żywności. I ta samowystarczalność produkcji żywności polega na tym, że produkujemy tyle żywności, ile potrzebujemy, czyli jesteśmy w stanie sami się wyżywić i nie potrzebujemy importować żywności. Obecnie jednak nie ma krajów, które są w pełni samowystarczalne żywnościowo. Nawet kraje o bardzo dużym terytorium, które leżą w kilku strefach klimatycznych, jak np. Stany Zjednoczone, nie są w pełni samowystarczalne, bo np. importują kawę czy kakao. Taka w pełni zróżnicowana dieta wymaga więc importu. Po II wojnie światowej, w polityce rolne poszczególnych krajach rzeczywiście kształtował się model budowania samowystarczalności żywnościowej. Jednocześnie był to proces industrializacji gospodarek. Nikt nie chciał wydawać walut na żywność, a raczej chciano importować dobra kapitałowe. Wiele krajów dążyło do tego, żeby osiągnąć jak najwyższy stopień tej samowystarczalności żywnościowej.

Rozmawiał Rafał Woś

Cała rozmowa jest dostępna na kanale „Obserwatora Finansowego” w serwisie YouTube.

Jeśli ograniczymy produkcję zbóż w Europie, chroniąc środowisko, to ktoś będzie musiał tę produkcję przejąć. Prawdopodobnie będą to kraje Ameryki Południowej, gdzie presja na ochronę środowiska naturalnego jest o wiele mniejsza – mówi dr Jakub Olipra, starszy ekonomista w Credit Agricole Bank Polska.

Niewątpliwie wojna w Ukrainie ma wielowymiarowy wpływ na gospodarkę światową, która już przed jej wybuchem została osłabiona przez kryzys gospodarczo-zdrowotny spowodowany pandemią COVID-19 oraz postępujące zmiany klimatu. Impas na wschodzie Europy oddziałuje na pozostałe kraje globu poprzez trzy kanały transmisji, tj. rosnące ceny żywności, wzrastające ceny energii i zaostrzające się warunki finansowe.

Zagadnienie bezpieczeństwa żywności może być rozpatrywane z wielu perspektyw. W niniejszym artykule zwrócono uwagę na kilka interesujących inicjatyw Unii Europejskiej oraz na problem marnotrawstwa żywności.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.