Chiny – jedyne supermocarstwo przemysłowe: zarys drogi na szczyt

Stany Zjednoczone są jedynym militarnym supermocarstwem świata: wydają na siły zbrojne więcej niż dziesięć kolejnych krajów łącznie. Chiny natomiast stały się jedynym na świecie supermocarstwem w przetwórstwie przemysłowym (manufacturing). Produkcja Chin przewyższa produkcję dziewięciu następnych krajów na liście razem wziętych.

Korzystając z opublikowanej niedawno (2023) aktualizacji bazy danych OECD – TiVA, ilustrujemy w artykule drogę Chin do statusu supermocarstwa oraz asymetryczny wpływ dominacji tego kraju na globalne łańcuchy dostaw.

Nie będąc ekspertem w dziedzinie Chin, w trakcie prowadzonych ze współautorami – Rebeccą Freeman i Angelosem Theodorakopoulosem – badań nad zakłóceniami w globalnym łańcuchu dostaw zwróciłem uwagę na pewien znamienny fakt, moim zdaniem nie dość powszechnie znany. Otóż Chiny są dziś jedynym światowym supermocarstwem przemysłowym.

W artykule odwołujemy się do niedawno opublikowanej aktualizacji 2023 update nieocenionej bazy danych OECD, TiVA, aby pokazać, jak do tego doszło. Pomijamy przy tym historię chińskich reform, ta bowiem została szeroko omówiona przez prawdziwych „ekspertów od Chin” (np. Wang 2023, Bank Światowy 2013, Ranganathan 2023).

Najwięksi światowi gracze w przetwórstwie przemysłowym

Sześć krajów ma co najmniej 3-procentowy udział w światowej produkcji. Za Chinami plasują się Stany Zjednoczone, Japonia, Niemcy, Indie i Korea Południowa. Odnotujmy, jak bardzo zmienił się świat: tylko trzy z wymienionych państw to gospodarki przemysłowe o długiej tradycji – pozostałe trzy zostały uprzemysłowione niedawno. Cztery z krajów G7 nie zmieściły się w czołówce.

W ujęciu produkcji brutto udział Chin jest trzykrotnie większy od udziału USA, sześciokrotne od udziału Japonii i dziewięciokrotnie od udziału Niemiec. Tajwan, Meksyk, Rosja i Brazylia notują obecnie wyższe wartości produkcji brutto niż Wielka Brytania. Jeszcze dalsze miejsce – 15. – zajmuje Kanada.

Industrializacja bez precedensu

Uprzemysłowienie Chin nie ma precedensu. Gdy ostatnim razem, tuż przed I wojną światową, zdetronizowano „króla produkcji”, Stany Zjednoczone prześcignęły Wielką Brytanię. Droga na szczyt zajęła Stanom Zjednoczonym lwią część stulecia. Detronizacja USA przez Chiny potrwała jakieś 15 czy 20 lat. Krótko mówiąc, industrializacja Chin nie znajduje precedensu.

Wykres poniższy pokazuje przebieg „detronizacji króla” przez Chiny. Jeśli ten proces wyobrazimy sobie jako wyścig konny o 25 okrążeniach – jedno okrążenie to jeden rok – wszystko rozstrzygnęło się w ciągu pierwszych 13 okrążeń. Nasze dane sięgają tylko do 1995 r. – wtedy Chiny miały lekką przewagę nad Kanadą, Wielką Brytanią, Francją, i Włochami. W 1998 r. prześcignęły Niemcy, w 2005 r. Japonię, a w 2008 r. Stany Zjednoczone. Od tamtej pory Chiny zwiększyły swój udział w globalnej produkcji ponad dwukrotnie, natomiast udział Stanów Zjednoczonych skurczył się o kolejne trzy punkty procentowe. Gdyby to naprawdę był wyścig konny, nuda dawno spędziłaby publiczność z trybun.

Prawy panel pokazuje, że udział Chin przekracza obecnie udział kolejnych największych producentów łącznie. Ten znamienny fakt pozwala zrozumieć bieżące napięcia handlowe między Stanami Zjednoczonymi i Chinami oraz skalę zakłóceń w łańcuchu dostaw spowodowanych ograniczeniem produkcji przez Chiny podczas pandemii COVID-19. Indie (nieuwzględnione osobno) uplasowały się na drugim miejscu pod względem tempa przyrostu udziału w globalnej produkcji przemysłowej: od 1995 r. zwiększył się on o dwa punkty procentowe.

Triumfalny pochód Chin wyhamował i prawdopodobnie zatrzymał się na poziomie mniej więcej jednej trzeciej produkcji świata. By to potwierdzić, potrzeba będzie jednak świeższych danych – statystyki z ostatnich dwóch lat w próbce są niereprezentatywne ze względu na wpływ wydarzeń związanych z pandemią COVID-19. Wskaźniki rozwoju World Development Indicators (WDI) Banku Światowego obejmują dane o wartości dodanej do 2022 r. – te potwierdzają hipotezę o stagnacji – ale nie przedstawiają danych o produkcji brutto.

W eksporcie, pomimo równie imponującego wzrostu, dominacja Chin jest mniej widoczna. W 1995 r. Chiny generowały zaledwie 3 proc. światowego eksportu produktów przemysłowych. W 2020 r. udział ten wynosił już 20 proc. Analogiczny spadek udziału krajów G7 był mniej dramatyczny niż w przypadku udziału w produkcji. Wyjaśnieniem tego może być żywiołowy wzrost konsumpcji krajowej w Chinach, która od 2004 r. absorbuje coraz większą część produkcji przemysłowej. Wykresy nie pokazują współczynnika eksportu w relacji do produkcji: w 2004 r. osiągnął on maksimum na poziomie 18 proc., by w 2020 r. znaleźć się na poziomie 13 proc. – niewiele wyższym niż w 1995 r.

Niesymetryczna ekspozycja na łańcuchy dostaw: G7 i Chiny

Opracowane w ubiegłym roku przez nasz zespół (Baldwin i in. 2022) wskaźniki globalnego łańcucha dostaw są wygodnym narzędziem pomiaru ekspozycji na produkcję zagraniczną w łańcuchach dostaw (aktualizacja TiVA 2023 zawiera osiem naszych nowych wskaźników). Dwa z nich szczególnie intuicyjnie ilustrują ekspozycję na globalny łańcuch dostaw.

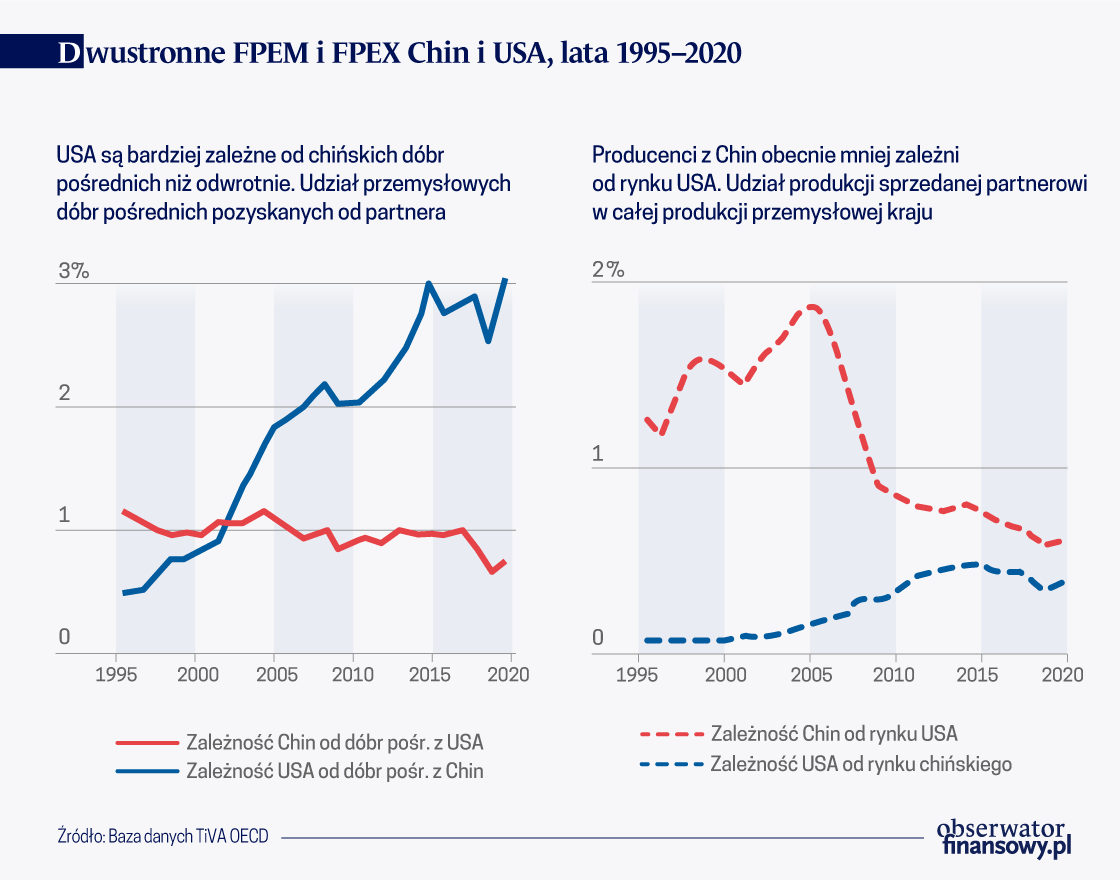

Wskaźnik produkcji zagranicznej w imporcie (FPEM): pokazuje on na skali od 0 do 100 całkowity udział przemysłowych dóbr pośrednich (włącznie z pozyskiwanymi w kraju) pozyskiwanymi przez jeden kraj od innego. FPEM pokazuje ekspozycję na zasadzie „głębszego wglądu” dzięki analizie relacji między dostawcami, pozwalającej odkryć zależność kraju-nabywcy od produkcji w kraju sprzedającym.

Lewy panel poniższego wykresu pokazuje, że Stany Zjednoczone w znacznie większym stopniu polegają na produkcji z Chin niż vice versa. Choć fakt ten w pierwszej chwili szokuje, nie powinien zaskakiwać. Jest czymś naturalnym, że kraj, który generuje 11 procent światowej produkcji kupuje więcej od kraju o 35-procentowym udziale w tej produkcji niż odwrotnie. Konkretne liczby są jednak zdumiewające. Przed 2002 r. ekspozycja Chin na dobra pośrednie z USA przewyższała ekspozycję odwrotną. Później jednak to USA miały większą ekspozycję. W 2020 r. ekspozycja USA na produkcję przemysłu Chin była trzykrotnie wyższa.

Wskaźnik produkcji zagranicznej w eksporcie (FPEX): wskaźnik ten określa tę część krajowej produkcji brutto dóbr pośrednich, która jest eksportowana do danego partnera. Jest to miara ekspozycji po stronie sprzedaży.

Prawy panel wykresu pokazuje oczekiwany wynik: zależność Chin od sprzedaży na rynek amerykański jest i zawsze była większa niż zależność odwrotna. W połowie pierwszej dekady XXI wieku zależność Chin od USA była dziesięciokrotnie większa niż zależność odwrotna. Od tej pory asymetria ta znacznie się zmniejszyła.

Powyższe elementy składają się na obraz niezwykłej, historycznej, kształtującej rzeczywistość świata asymetrii zależności od łańcucha dostaw pomiędzy Chinami a innymi wielkimi producentami przemysłowymi. Politycy być może chcieliby uwolnić – „odczepić” (decouple) swoje gospodarki od zależności od Chin. Nasze dane sugerują, że takie „odczepienie” byłoby trudne, mozolne, kosztowne i powodujące zakłócenia – zwłaszcza w przypadku producentów z grupy G7. Konkretne szacunki przedstawiają badania symulacyjne Felbermayra i in. (2023) oraz Goes i Bekkersa (2022).

Przed zamknięciem tego rozdziału historii o awansie Chin trzeba koniecznie stwierdzić, że opisana gigantyczna asymetria w gruncie rzeczy wynika z mocarstwowej pozycji Chin w przemyśle przetwórczym. Żeby to unaocznić, wyobraźmy sobie, jak wyglądałyby te same wykresy, gdyby przedstawiały dane dla OPEC, G7 i sektora naftowego. Zobaczylibyśmy nieskończenie większą zależność G7 od dostaw OPEC niż odwrotnie. Następny rozdział naszej historii kieruje uwagę na Chiny.

Bilans handlowy Chin w ujęciu sektorowym

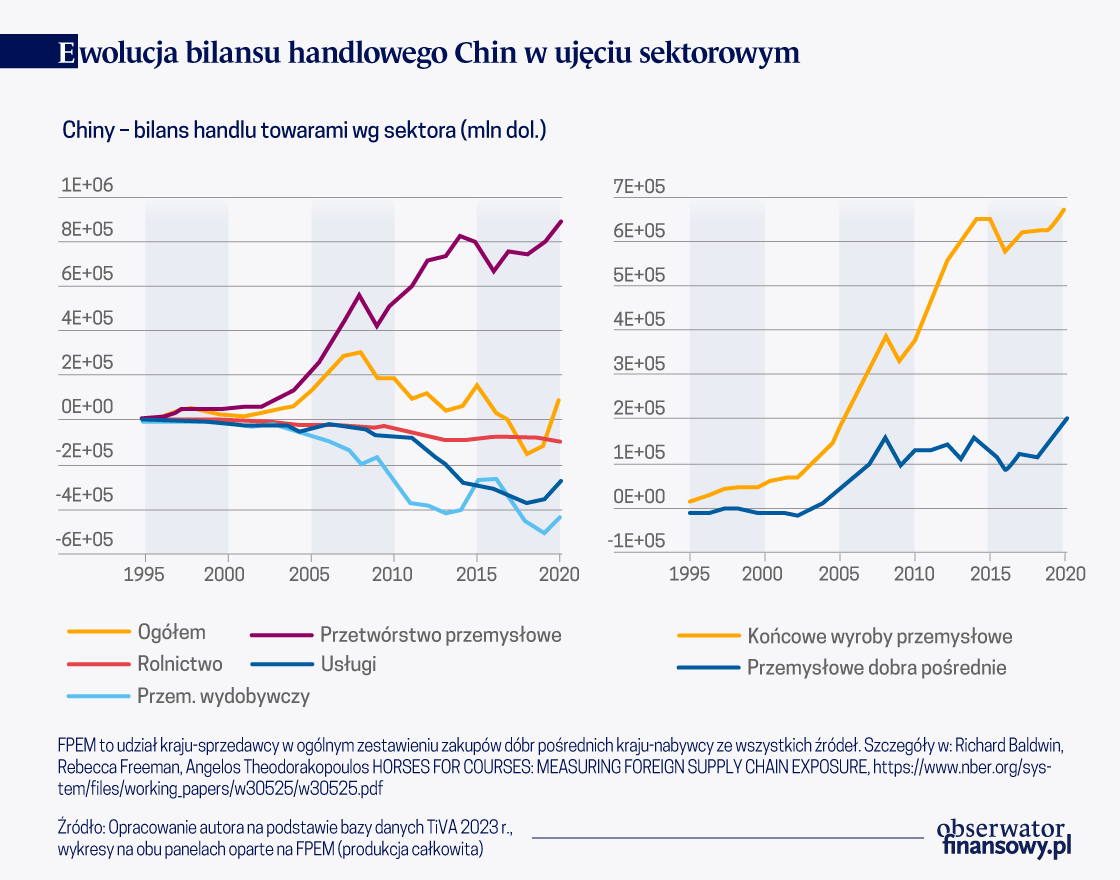

A jak awans do rangi supermocarstwa wygląda z perspektywy Chin? Poręczną, choć uproszczoną miarą profilu konkurencyjnego danego kraju jest jego bilans handlowy w ujęciu sektorowym.

Lewy panel powyższego wykresu ilustruje bilans eksportu netto Chin w głównych sektorach: przemyśle przetwórczym, rolnictwie, przemyśle wydobywczym i usługach. Dane pokazują wyraźny i przewidywalny wzorzec – Chiny są eksporterem netto wytworów przemysłu przetwórczego oraz importerem netto wszystkiego innego – produktów rolnych, produktów przemysłu wydobywczego i paliw, a także usług. Zarówno dodatnie, jak i ujemne salda netto w ostatnim okresie szybko rosną. W uproszczeniu, Chiny są wielkim importerem i wielkim eksporterem. Saldo bilansu handlowego było dodatnie pod koniec pierwszej dekady lat 2000., potem jednak kurczyło się, by w latach 2018-2019 osiągnąć wartość ujemną.

Prawy panel dostarcza nam cennych wskazówek co do ewolucji przemysłu przetwórczego w Chinach. Pokazuje on poziom eksportu netto dóbr pośrednich i finalnych w czasie. Do połowy pierwszej dekady lat 2000. Chiny były typowym docelowym miejscem lokowania produkcji, a zatem importerem netto dóbr pośrednich i eksporterem netto dóbr finalnych, do których produkcji wykorzystano te dobra pośrednie. Od około 2002 roku Chiny stały się ważnym eksporterem netto dóbr zarówno pośrednich, jak i finalnych.

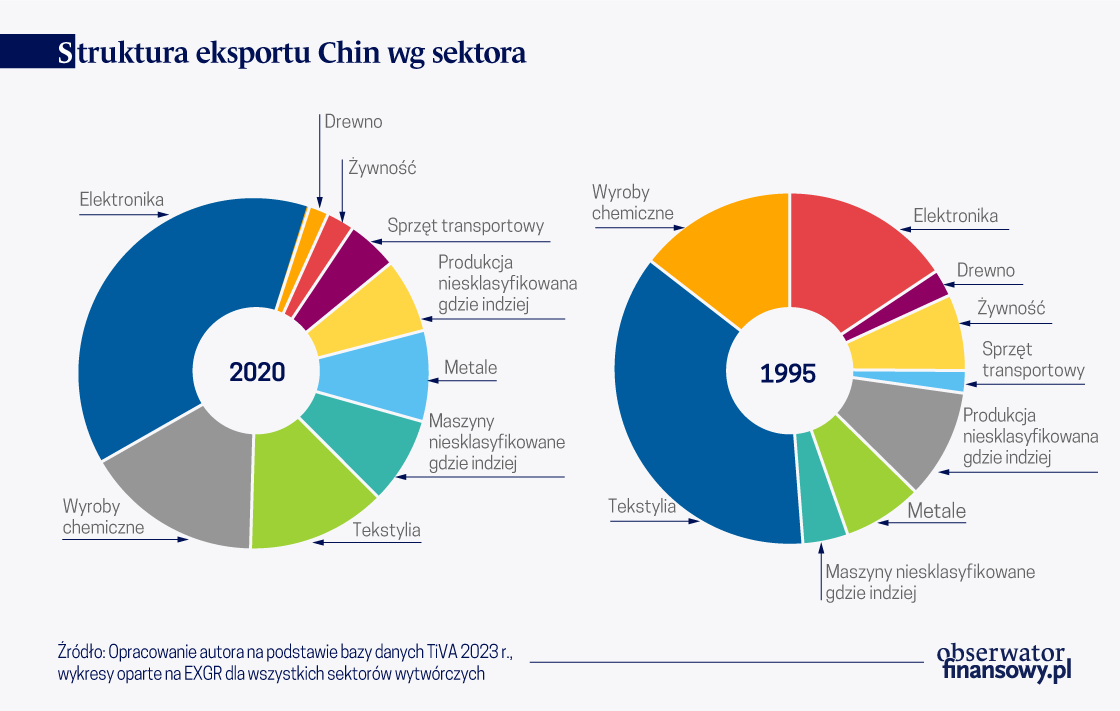

Kolejna para wykresów pokazuje zmiany w strukturze sektorowej chińskiego eksportu.

Wykres poniższy przedstawia udziały sektorów [w handlu] w 1995 r. (pierwszy rok w bazie danych) i w 2020 r. Wynika z niego, że Chiny przestały być stosunkowo zależne od prostych sektorów produkcyjnych, takich jak tekstylia i odzież, na rzecz bardziej wyrafinowanych sektorów, takich jak elektronika, podstawowe i przetworzone produkty metalowe oraz chemikalia i farmaceutyki. Znamiennym „faktem medialnym” jest to, że w 1995 r. największy udział miały tekstylia, ale w 2020 r. już elektronika.

Wskaźnik globalizacji

Na koniec przeanalizujmy wskaźniki globalizacji Chin.

Widzimy, że na drodze do pozycji przemysłowego supermocarstwa, wskaźnik globalizacji brutto (GGR) Chin gwałtownie wzrósł – prawie dwukrotnie – w pierwszym dziesięcioleciu okresu dostępności danych. Ściślej mówiąc, większość zmian nastąpiła w okresie 1999-2004. W tym czasie globalizacja święciła niezwykłe triumfy i prawdopodobnie dlatego Chiny są powszechnie uważane za gospodarkę silnie uzależnioną od eksportu. Historia nie kończy się jednak w 2004 roku.

Od tamtej pory wskaźnik globalizacji Chin systematycznie spada. Musimy odnotować fakt, że poziom GGR w 2020 r. niewiele przekraczał początkowy poziom z 1995 r. Krótko mówiąc, przemysł Chin nie jest już tak zależny od eksportu, jak mogłoby się nam wydawać. Owszem, na pierwszym etapie dynamicznego wzrostu eksport rósł szybciej niż produkcja (a więc GGR zwiększało się). Później jednak produkcja rosła szybciej niż eksport, co sugeruje, że sprzedaż na rynek wewnętrzny zyskiwała względnie większe znaczenie w porównaniu ze sprzedażą eksportową – niezależnie od faktu, że zarówno krajowe, jak i zagraniczne obroty rosły szybko w ciągu całej fazy dynamicznego wzrostu. Podważa to mit o wyłącznej roli eksportu w sukcesie Chin. Od mniej więcej 2004 r. Chiny w coraz większym stopniu stają się swoim własnym najlepszym klientem.

Wniosek z powyższego jest prosty: otwartość Chin mierzona GGR znacznie się zmniejszyła. W 2020 r. Chiny były nieznacznie tylko bardziej zależne od zagranicznych rynków zbytu niż w 1995 r.

Refleksje końcowe

Chiny to obecnie jedyny światowy gigant przemysłowy. Jak pokazuje ich niedawny sukces w zakresie samochodów elektrycznych, szeroka i głęboka baza przemysłowa tego kraju może ułatwiać uzyskanie przewagi konkurencyjnej w praktycznie wszystkich sektorach. Wyjątkiem są sektory najbardziej zaawansowane, w których kraje G7 wciąż utrzymują przewagę.

Politycy dający upust dywagacjom o „oddzieleniu się” od Chin powinni trzeźwo spojrzeć na fakty. Jak pokazaliśmy (Baldwin i in. 2023), wszyscy główni producenci świata sprowadzają co najmniej 2 proc. wszystkich przemysłowych dóbr pośrednich z Chin. Oddzielenie się byłoby, oględnie mówiąc, trudne.

Richard Baldwin – Professor of International Economics at IMD Business School, Lausanne, VoxEU Founder & Editor-in-Chief at VoxEU.org

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.

Pandemia COVID-19 oraz trwająca wojna rosyjsko-ukraińska przerwały globalne łańcuchy dostaw i spowodowały ich znaczne opóźnienia, niedobory środków produkcji oraz powstanie ryzyka wyczerpania zapasów. Firmy narażone na te ryzyka zostały zmuszone do przemyślenia swoich strategii zarządzania produkcją i zapasami, od dostaw „dokładnie na czas” po dostawy „na wszelki wypadek”.

Czy światowe rynki uzależnione są od produktów „made in China”? Jeszcze kilka lat temu zapewne na tak postawione pytanie należałoby udzielić odpowiedzi twierdzącej. Tymczasem dziś coraz częściej zadajemy sobie zupełnie inne pytanie: „Czy Chiny przestaną być fabryką świata?”.

W debacie publicznej na temat deglobalizacji standardowym wyjaśnieniem spadku wskaźnika handlu produktami przemysłowymi do PKB jest tzw. zwijanie się globalnych łańcuchów wartości. W trzecim z serii czterech artykułów autor przygląda się temu spadkowi i identyfikuje dwa stojące za nim czynniki.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Pierwszym prezesem Banku Polskiego SA został Stanisław Karpiński - wybitny ekonomista, bankowiec i minister skarbu. Jako teoretyk i praktyk cieszył się niekwestionowanym autorytetem zarówno w środowisku bankowym, jak i politycznym.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.