Ocena postępów Chin na drodze do samowystarczalności

Chiny od 2018 r. realizują jasno zadeklarowany cel samowystarczalności. W artykule dowodzimy, że zależność tego kraju od surowców i komponentów z importu zmniejszyła się w wielu podstawowych branżach, takich jak wysokie technologie, elektronika czy motoryzacja. W przypadku branży motoryzacyjnej, w ciągu ostatnich lat Chiny zostały eksporterem netto gotowych samochodów, a także zwiększyły eksport netto części. W miarę wzrostu napięć geopolitycznych nasiliły się bowiem krajowe i zagraniczne restrykcje handlu oraz inwestycji transgranicznych, co może wzmacniać determinację Państwa Środka w dążeniu do samowystarczalności.

USA i Chiny od początku 2018 r. podnoszą sobie wzajemnie cła na towary, prowokując debaty na temat możliwego rozbicia (ang. fragmentation) światowego handlu na bloki państw o zbieżnych interesach (Alfaro i Chor 2023, Utar i in. 2023, Pierce i Yu 2023). Również w 2018 r., w przemówieniu z listopada, prezydent Xi Jinping stwierdził, że rozwój wypadków zmusza Chiny do „obrania ścieżki samowystarczalności”. Tę deklarację potwierdzono potem dobitnie w szeregu publicznych komunikatów. Ostatnio zaś na ceremonii zakończenia Narodowego Kongresu Ludowego w 2023 r., odnosząc się do napięć w stosunkach z USA i innymi państwami demokratycznymi, Xi powtórzył, że „Chiny powinny dążyć do osiągnięcia większej samowystarczalności”.

W artykule rozpatrujemy zaawansowanie Chin na drodze do tego celu. Zaczynamy od krótkiego przedstawienia chińskiego modelu rozwoju, opartego na wysokich inwestycjach, które mają rozbudować potencjał produkcyjny kraju, w połączeniu z umiarkowaniem w konsumpcji krajowej. Następnie wykazujemy, że gospodarka Chin stopniowo pozbywa się uzależnienia od importu, na co wskazują wyraźne trendy w kluczowych sektorach produkcyjnych i technologicznych. Koncentrując się w szczególności na branży motoryzacyjnej, podkreślamy imponujące tempo przemiany Chin z importera w eksportera netto gotowych samochodów, co zwiększyło udział wartości dodanej w produkcji tego kraju. Na koniec omawiamy głęboki spadek bezpośrednich inwestycji zagranicznych (BIZ) napływających do Chin w ostatnich latach oraz ryzyko stopniowego rozluźniania powiązań między produkcją w Chinach i gospodarkach zaawansowanych.

Model rozwojowy Chin

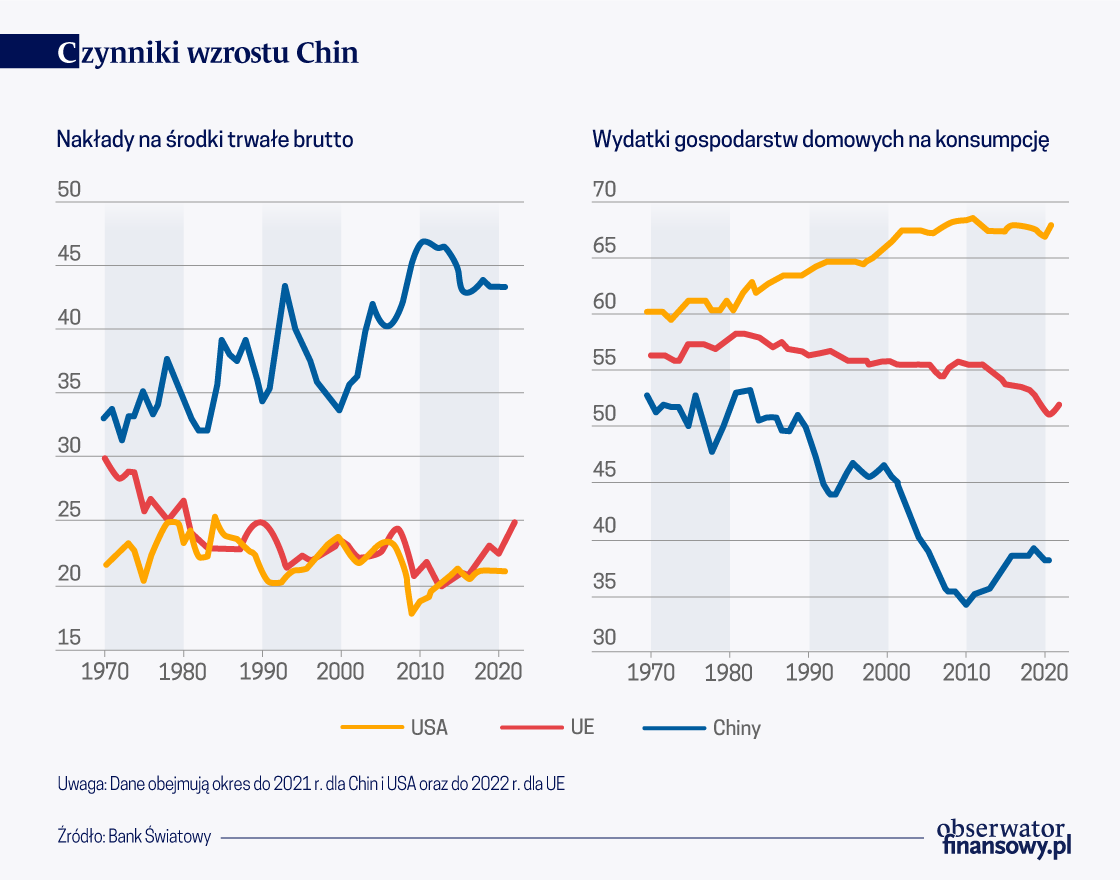

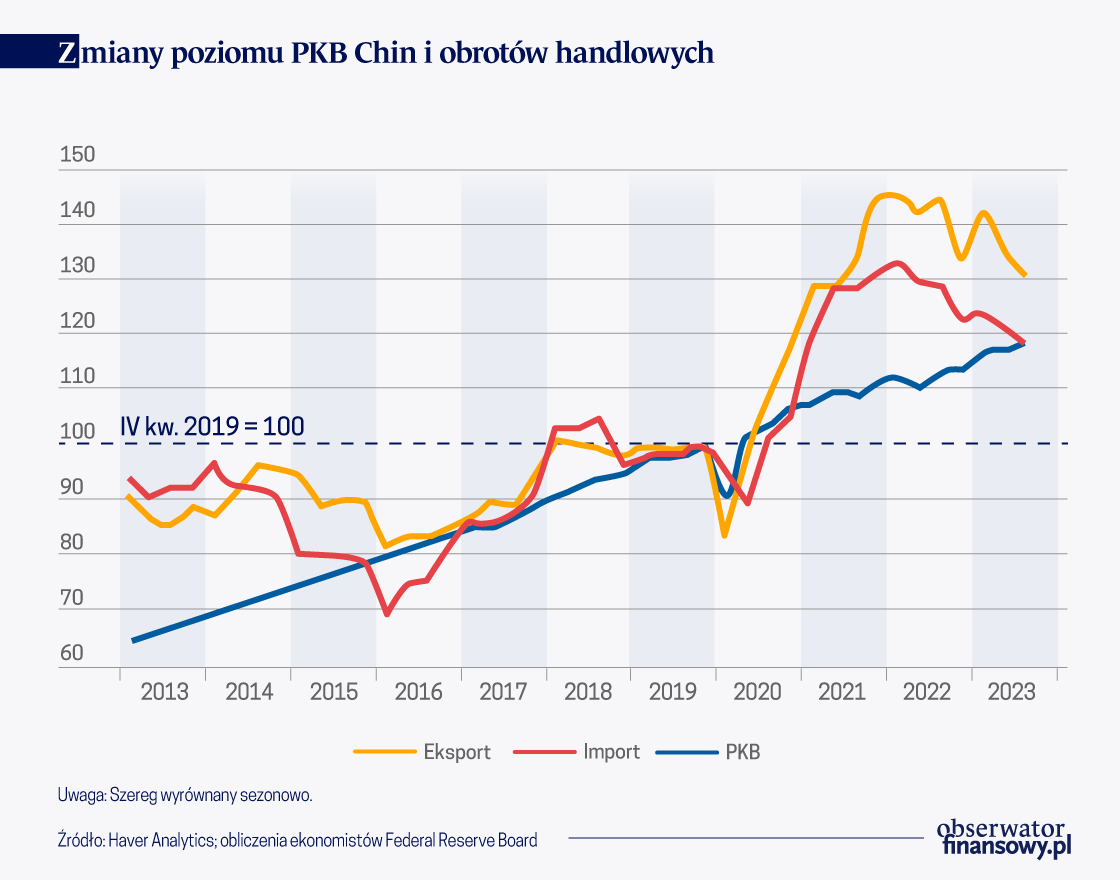

W ciągu minionego półwiecza model rozwojowy Chin charakteryzował się rosnącym udziałem inwestycji w PKB oraz zaskakująco niskim udziałem konsumpcji gospodarstw domowych (wykres).

W miarę rozbudowy potencjału produkcyjnego Chin, zwłaszcza w sektorach przetwórczych, chińska gospodarka – w warunkach niedostatecznej dynamiki popytu krajowego – uzależniła się od popytu zagranicznego. Według danych Międzynarodowego Funduszu Walutowego, nadwyżka w bilansie handlu towarami Chin osiągnęła w 2022 r. maksimum na poziomie 900 mld dol., co pokazuje, jak bardzo kraj ten jest zależny od popytu zagranicznego jako generatora wzrostu gospodarczego.

Zależność chińskiej gospodarki od eksportu jest przedmiotem wielu debat (Bown 2022, Freund i in. 2023, Hogan i Hufbauer 2023). Tymczasem chińskie władze martwią się bardziej uzależnieniem od importu i faktem, że Chiny potrzebują dostępu do różnorodnych surowców i komponentów na potrzeby rodzimej produkcji. W 2018 r. prezydent Xi Jinping zaapelował o „kompleksowe podejście” do stopniowego uniezależniania się Chin od importu krytycznych komponentów technologicznych. Jego strategia obejmuje zwiększenie inwestycji krajowych w strategiczne sektory technologiczne, pielęgnowanie krajowych talentów i „repatriację” (ang. reshoring) kompetencji w celu inspirowania innowacji.

Spadek zależności Chin od importu

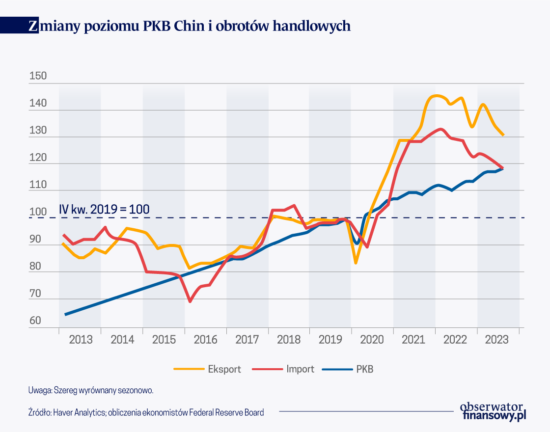

Zaczynamy od kompleksowej analizy ścieżki PKB, importu i eksportu. Import i eksport są historycznie bardziej zmienne niż PKB mierzony oficjalnymi statystykami. Wykres odsłania natomiast inny interesujący fakt: oto w ciągu minionych pięciu lat import rósł znacznie wolniej niż eksport.

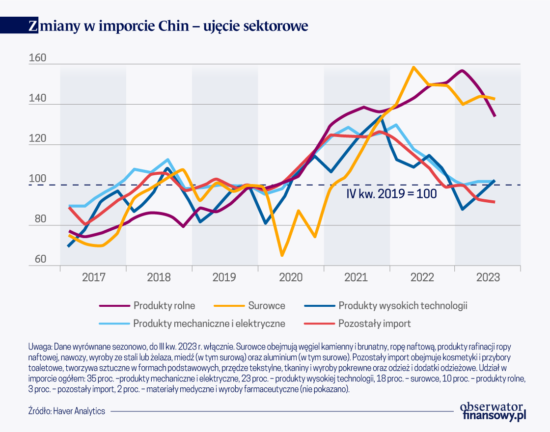

W bliższym, sektorowym oglądzie zauważamy, że niemrawy chiński import podtrzymują głównie dwie branże: wyrobów mechanicznych i elektrycznych oraz wysokiej technologii, które od początku 2022 r. notują regres (wykres).

Chcąc przekonać się, czy spadek importu w tych sektorach może wynikać z czynników globalnych, warto przyjrzeć się jednoczesnej ewolucji zarówno importu, jak i eksportu. Tendencje w imporcie i eksporcie w tych kluczowych sektorach zaczęły rozchodzić się od 2021 r. – we wcześniejszym okresie miały bardzo podobny przebieg. Eksport urządzeń mechanicznych i elektrycznych jest stosunkowo stały, natomiast import znacznie spadł. W tym samym okresie eksport towarów zaawansowanych technologicznie zmalał, ale jeszcze bardziej spadł import. Ogólny spadek handlu produktami zaawansowanych technologii można prawdopodobnie przypisać m.in. ograniczeniom handlowym i inwestycyjnym nałożonym przez USA na ten konkretny sektor.

Branża samochodowa pod lupą

Chińska branża motoryzacyjna odsłania wiele procesów warunkujących dążenie Chin do samowystarczalności. Chiny zwróciły na siebie uwagę jako największy na świecie producent pojazdów elektrycznych ; są one jednym z wielu zaawansowanych technologicznie produktów, których wspieraniem zainteresowany jest rząd. Jednak ze względu na szereg czynników, także eksport samochodów ogółem z Chin – w tym pojazdów z silnikami spalinowymi – wzrósł radykalnie od 2020 r., znacznie przewyższając wzrost produkcji ogółem i wzrost sprzedaży krajowej.

Po pierwsze, Chiny są w stanie produkować samochody taniej ze względu na niższe ceny krajowe komponentów, takich jak stal i elektronika. Również władze lokalne zapewniają dotacje, w szczególności dla firm produkujących pojazdy elektryczne, co dodatkowo obniża ceny w tym sektorze.

Po drugie, wewnętrzny popyt Chin na samochody przesunął się silnie w kierunku samochodów elektrycznych. Spadek popytu krajowego na pojazdy spalinowe uwolnił znaczne moce wytwórcze w tym zakresie. Skłoniło to Chiny – dla których alternatywą było zamykanie zakładów produkcji pojazdów spalinowych – do zwrotu w kierunku rynków eksportowych, gdzie popyt nie słabnie tak szybko.

W bilansie handlowym Chin nastąpiła imponująca zmiana. W odniesieniu do gotowych samochodów, w ciągu kilku ostatnich lat Chiny z importera netto stały się eksporterem, zwiększając zarazem eksport netto części samochodowych. Jest to dowód na potwierdzenie tezy, że Chiny powiększają swoje udziały w rynkach samochodów montowanych, ale też czynią postępy na drodze do kompleksowej samowystarczalności. Co więcej, spojrzenie na przepływy brutto pokazuje, że zmiana w bilansie handlowym jest wynikiem nie tylko wzrostu eksportu, ale także gwałtownego spadku importu, zwłaszcza części samochodowych.

Spadek inwestycji zagranicznych

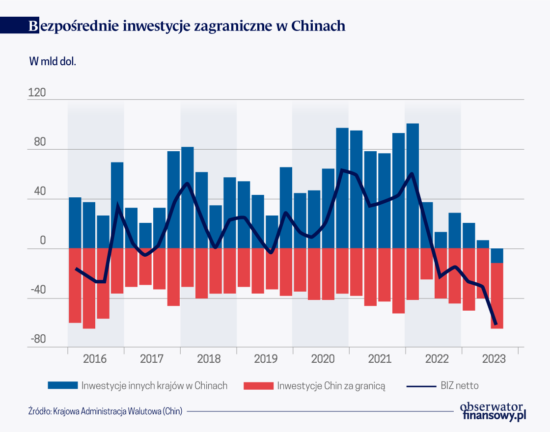

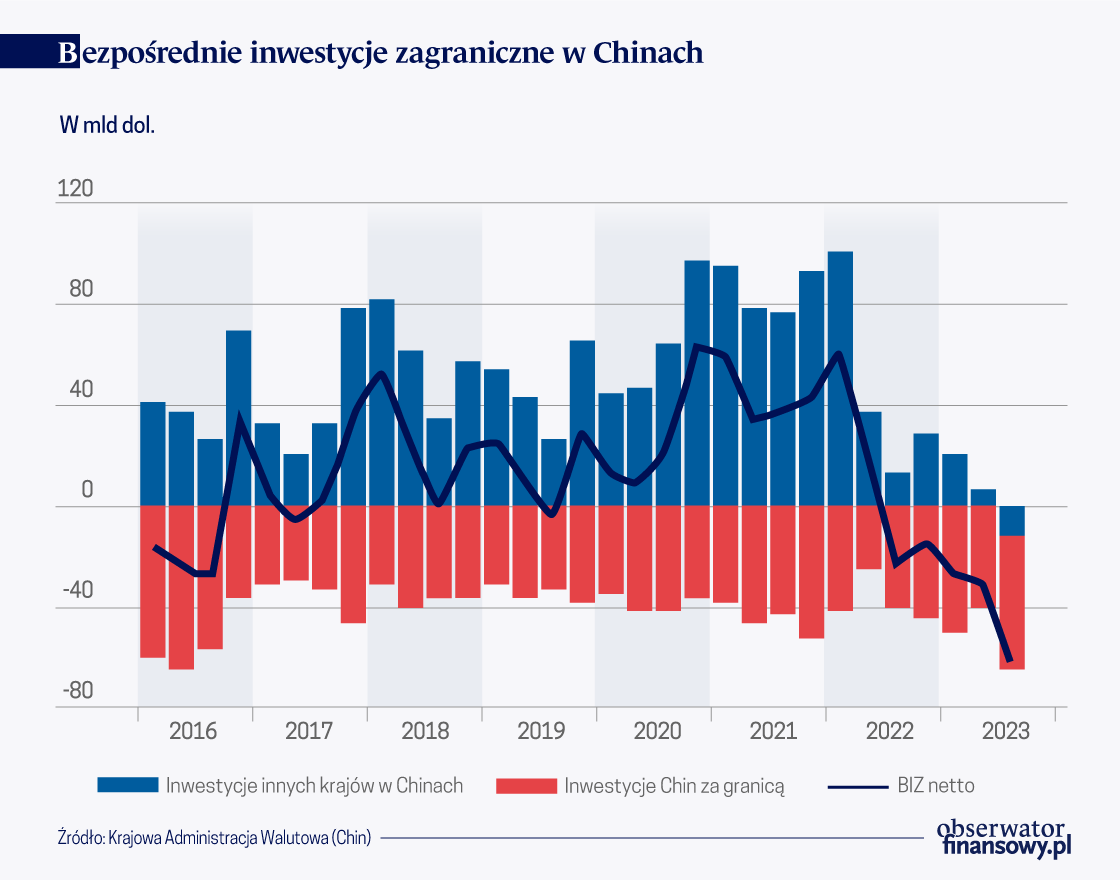

Spadek BIZ w Chinach może mieć wpływ na decyzję tego kraju o dążeniu do samowystarczalności, a także determinację w realizacji tego celu. Jak pokazuje wykres, bezpośrednie inwestycje zagraniczne w Chinach przybrały w III kw. 2023 r. wartość ujemną po raz pierwszy, od kiedy tę wartość zaczęto rejestrować w 1981 r. Dla porównania, bezpośrednie inwestycje Chin w innych krajach pozostają od 2017 r. na mniej więcej tym samym poziomie.

Zahamowanie napływu bezpośrednich inwestycji zagranicznych można częściowo przypisać wyjątkowym czynnikom krajowym w Chinach, takim jak niższe stopy procentowe, niepewna sytuacja w sektorze nieruchomości i represje wobec firm konsultingowych w związku z ustawą o zwalczaniu szpiegostwa. Należy jednak podkreślić, że oprócz tych czynników ekonomicznych, istotną rolę odegrał także wzrost ryzyka geopolitycznego i obawa przed sankcjami: w ciągu minionego roku napięcia między USA a Chinami nasiliły się, a w sierpniu Stany Zjednoczone wprowadziły nawet zakaz inwestycji w zaawansowane technologie w Chinach. W rezultacie globalni inwestorzy mogli skierować część swojego kapitału do krajów postrzeganych jako bardziej przyjazne dla bloku zachodniego.

Dążenie Chin do samowystarczalności może być zarówno przyczyną, jak i konsekwencją głębokiego spadku BIZ. W imię bezpieczeństwa narodowego Chiny wdrożyły szereg wymogów które utrudniały osiągnięcie sukcesu zagranicznym firmom. Jednocześnie głębokie spadki inwestycji mogą zwiększać motywację tego kraju do ograniczenia swojej zależności od zagranicy.

Refleksje końcowe

Od roku 2018 Chiny realizują jasno stwierdzony cel osiągnięcia samowystarczalności; jak się wydaje, na tej drodze poczyniono znaczne postępy w szeregu kluczowych branż. W miarę wzrostu napięć geopolitycznych nasiliły się bowiem krajowe i zagraniczne restrykcje w handlu i inwestycjach transgranicznych, co może wzmacniać determinację Chin w dążeniu do samowystarczalności. Coraz mniejsza zależność Chin od importu, zwłaszcza w sektorach krytycznych, takich jak branża wysokich technologii czy urządzeń elektrycznych pokazuje postępy, jakie kraj ten poczynił na drodze do samowystarczalności w zaledwie kilka lat.

Jednocześnie powiązania produkcyjne Chin z blokiem zachodnim pozostają bliskie. Według OECD wkład Chin do wartości dodanej w globalnym popycie finalnym wzrósł znacznie w dekadzie lat 2010., osiągając 39 proc. w 2020 r. Ponieważ na horyzoncie nie widać fragmentacji globalnych procesów produkcji, dążenie Chin do samowystarczalności będzie prawdopodobnie nadal miało globalne reperkusje.

Uwaga autorów: Autorzy wyrażają własne opinie, a nie oficjalne stanowisko Rady Gubernatorów Rezerwy Federalnej czy też żadnej innej osoby związanej z Systemem Rezerwy Federalnej.

Francois de Soyres – Principal Economist at Federal Reserve Board Of Governors

Dylan Moore– Research Assistant at Federal Reserve Board Of Governors

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.

Nasilające się sankcje coraz bardziej ograniczają dostęp Rosji do rynku międzynarodowego. Najwięcej uwagi skupia rosyjski eksport surowców (ropy, gazu, węgla), jednak dla Kremla dużo groźniejsze są ograniczenia dotyczące importu.

Wojna w Ukrainie przyczyniła się do niezwykle dynamicznych zmian w strukturze geograficznej polskiego importu. Rosja, po raz pierwszy od wielu dekad, nie jest już najważniejszym dostawcą paliw do Polski. Wraz z kolejnymi pakietami unijnych sankcji znaczenie Rosji będzie się jeszcze zmniejszać.

Przez dziesięciolecia Rosja była dla Polski dominującym dostawcą ropy naftowej, gazu ziemnego, produktów naftowych oraz węgla. Już po roku od rozpoczęcia rosyjskiej agresji przeciwko Ukrainie Polska przestała jednak importować z Rosji najważniejsze surowce energetyczne. Zostały one zastąpione przez paliwa pochodzące z innych krajów. Dane statystyk handlu zagranicznego wskazują, że przedmiotem importu z Rosji pozostał obecnie tylko gaz LPG.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.