Większy popyt na przestrzeń mieszkalną i bezprecedensowe interwencje w zakresie polityki publicznej wyjaśniają odmienne trendy w zakresie cen nieruchomości podczas pandemii i w czasie globalnego kryzysu finansowego.

Nieruchomości mają fundamentalne znaczenie dla gospodarki, ale zbyt długo pozostawały poza obszarem zainteresowania głównego nurtu akademickich badań naukowych. Tymczasem mieszkania są największym składnikiem majątku większości gospodarstw domowych w gospodarkach rozwiniętych. Od czasu II wojny światowej kredyty zabezpieczone hipotekami ustanowionymi na nieruchomościach stały się dominującym komponentem zadłużenia emitowanego przez sektor finansowy.

Inwestycje mieszkaniowe, podlegające znaczącym wahaniom cyklicznym, stanowią dużą część inwestycji ogółem. Leamer stwierdza w swojej pracy, że w Stanach Zjednoczonych, gdzie zabezpieczenia mieszkaniowe są silnie powiązane z wydatkami konsumenckimi, cykl mieszkaniowy jest w rzeczywistości tożsamy z cyklem koniunkturalnym. W naszej pracy poświęconej dynamice rynku mieszkaniowego przedstawiamy analizę roli sektora mieszkaniowego w akceleratorze finansowym, który doprowadził do globalnego kryzysu finansowego.

Z uwagi na ich głębię i złożoność, interakcje między rynkiem mieszkaniowym a szerszą gospodarką wpływają na wiele wzajemnie powiązanych aspektów polityki publicznej analizowanych przez OECD. Rynek mieszkaniowy ma ważny wpływ choćby na proces obsadzania pracownikami wolnych miejsc pracy i ogólnie na funkcjonowanie rynków pracy. Polityka publiczna ograniczająca mobilność pracowników, taka jak wysokie podatki od transakcji, surowe ograniczenia w zakresie użytkowania gruntów albo „przywiązywanie” najemców do niezbywalnych mieszkań socjalnych, może prowadzić do utrzymywania pracowników w sytuacji bezrobocia lub zatrudnienia na stanowiskach o niskiej produktywności.

Rynek mieszkaniowy ma ważny wpływ choćby na proces obsadzania pracownikami wolnych miejsc pracy i ogólnie na funkcjonowanie rynków pracy.

Ograniczenia dotyczące maksymalnej dopuszczalnej wysokości budynków lub granic rozwoju obszarów miejskich oraz inne restrykcje w zakresie planowania przestrzennego (ang. zoning) mogą obniżać przystępność cenową mieszkań i sprzyjać niekontrolowanemu rozlewaniu się miast (ang. urban sprawl), z licznymi konsekwencjami w zakresie zanieczyszczenia powietrza i zużycia energii, które ostatecznie stoją w sprzeczności z globalnymi celami klimatycznymi.

W niniejszej pracy przedstawiamy pięć głównych wniosków z naszego badania dotyczącego obszernej międzynarodowej literatury poświęconej dynamice rynku mieszkaniowego.

Paradygmat racjonalnych oczekiwań rynków efektywnych nie pasuje do rynku mieszkaniowego

Na rynkach mieszkaniowych powszechnie występują takie czynniki jak heterogeniczność, koszty handlu i poszukiwań, opóźnienia transakcji, asymetria informacji i ograniczenia kredytowe. Odpowiadają one za przeciągające się procesy dostosowania cen do zmian w zakresie czynników fundamentalnych. Czas potrzebny na dostosowanie w zakresie podaży mieszkań pomaga wyjaśnić długoterminową zmienność cen mieszkań – wynik wzajemnego oddziaływania krótko- do średnioterminowej dynamiki powstawania baniek i długoterminowej dynamiki pękania baniek. Ogranicza to potencjalną użyteczność uwzględniania prostych submodeli mieszkaniowych w dynamicznych, stochastycznych modelach równowagi ogólnej (ang. Dynamic Stochastic General Equilibrium – DGSE) z podmiotami reprezentatywnymi, opartych na podstawach mikroekonomicznych, takich jak model Iacoviella i Neriego.

Mania mieszkaniowa zdarza się raz na pokolenie

Ekonomiści zajmujący się sektorem mieszkaniowym od dawna wiedzą, że zmiany cen mieszkań są ze sobą pozytywnie skorelowane i że wcześniejsze informacje na temat czynników fundamentalnych prognozują ponadprzeciętne stopy zwrotu. Spośród niedawnych publikacji dokumentujących ekstrapolacyjne oczekiwania w zakresie cen mieszkań w Stanach Zjednoczonych wyróżnia się praca Barberisa i in., która pokazuje, w jaki sposób takie oczekiwania niektórych inwestorów mogą generować bańki cenowe na rynkach aktywów.

Ustalenia te są zgodne z kalibracjami z modeli teoretycznych z oczekiwaniami podatnymi na występowanie tzw. efektu momentum, czyli średniookresowej tendencji do kontynuacji wzrostów lub spadków cen aktywów. Oczekiwania ekstrapolacyjne lub inne formy nie w pełni racjonalnych oczekiwań adaptacyjnych odgrywają kluczową rolę w większości empirycznie wiarygodnych narracji dotyczących boomów i krachów mieszkaniowych, włącznie z boomem i krachem na rynku kredytów subprime w Stanach Zjednoczonych w pierwszej dekadzie XXI wieku.

Proste modele arbitrażu opartego na relacji między ceną nieruchomości a czynszem najmu są błędne

Prosta teoria arbitrażu – według której wartość nieruchomości jest jedynie zdyskontowaną bieżącą wartością przyszłych czynszów najmu – jest nieodpowiednia do wyjaśniania zmienności cen mieszkań. Teoria ta opiera się na założeniu doskonałego arbitrażu między czynszami najmu a cenami domów, co przy restrykcyjnych założeniach oznacza, że współczynnik cen mieszkań do czynszu najmu zmienia się w stosunku jeden do jednego z odwróconymi kosztami mieszkania dla użytkownika (ang. user cost of housing). Oznacza to, że logarytm współczynnika ceny do czynszu jest równy ujemnemu logarytmowi kosztów użytkownika. Koszt użytkownika jest zwykle wyznaczany na podstawie nominalnej stopy oprocentowania kredytu hipotecznego po opodatkowaniu minus wskaźnik zastępczy dla oczekiwanej stopy wzrostu cen mieszkań.

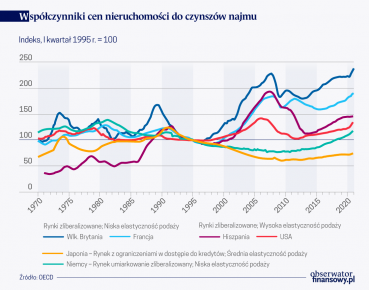

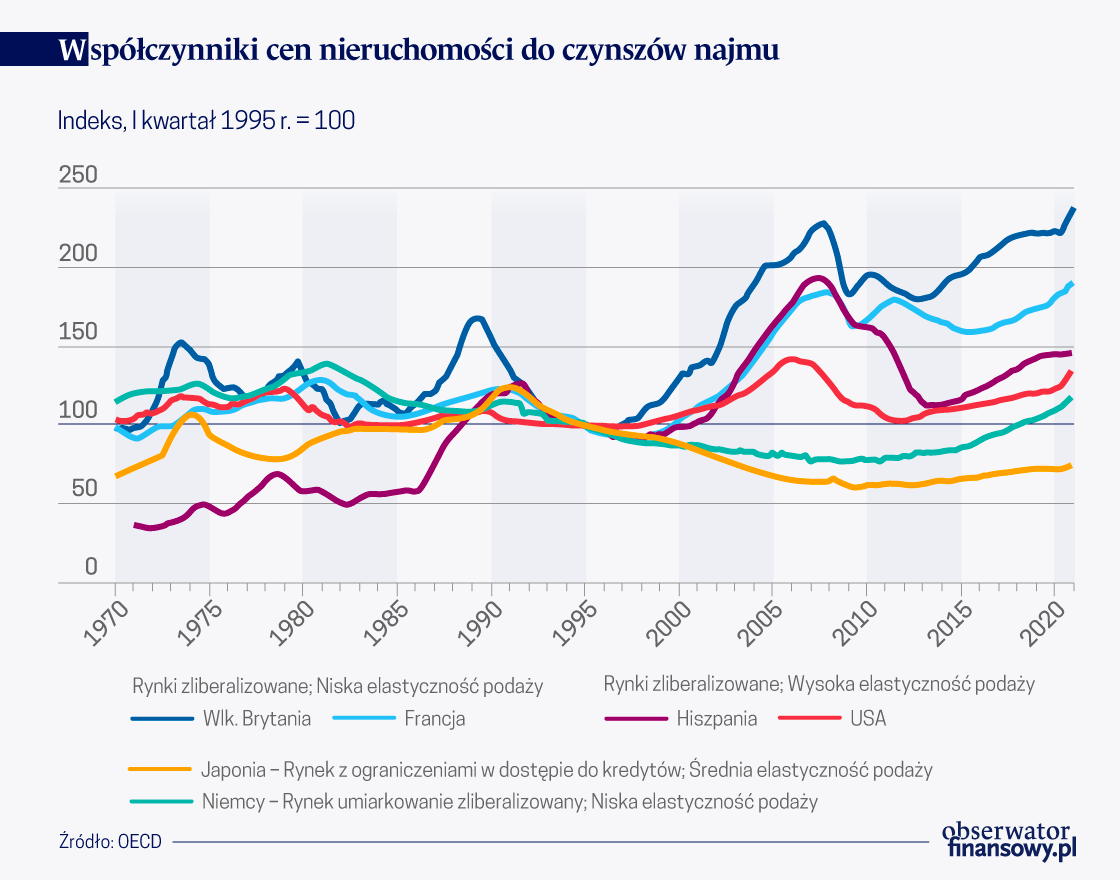

Przy wykorzystaniu zannualizowanego wzrostu cen mieszkań w ciągu ostatnich czterech lat jako wskaźnika zastępczego dla oczekiwań, koszt użytkownika (z uwzględnieniem kosztów transakcji, kosztów odsetkowych podlegających odliczeniu od podatku i podatków od nieruchomości oraz ubezpieczenia dla właścicieli domów) rażąco wyolbrzymia wahania współczynnika cen nieruchomości do czynszu najmu w Stanach Zjednoczonych (tak jak na rysunku), kiedy zastosowane skale narzucają elastyczność jednostkową. Jednak skalowanie 0,15 znacznie lepiej pasuje do długoterminowych wahań współczynnika cen nieruchomości do czynszu najmu.

Stosowanie prostej teorii jest w tym wypadku nieodpowiednie z kilku powodów. Jednym z nich jest fakt, że nieruchomości zamieszkiwane przez właścicieli, które odgrywają dominującą rolę w indeksach cen nieruchomości w Stanach Zjednoczonych, często cechują się większą przestrzenią mieszkalną przypadającą na użytkownika niż nieruchomości wynajmowane, co oznacza, że tego rodzaju nieruchomości są dalekie od bycia doskonałymi substytutami.

W praktyce czynsze najmu są znacznie bardziej „lepkie” i mniej cykliczne niż ceny nieruchomości. Dzieje się tak po części dlatego, że są one mniej wrażliwe na cechujące się wysoką cyklicznością zmiany cen gruntów. Inne czynniki obejmują m.in. różnice w cechach najemców oraz niepodlegające obserwacji koszty i korzyści związane z posiadaniem nieruchomości mieszkalnej w porównaniu z jej wynajmowaniem. Duże koszty transakcyjne, awersja do ryzyka i zmienność cen nieruchomości utrudniają arbitraż między wynajmem a kupnem.

W praktyce czynsze najmu są znacznie bardziej „lepkie” i mniej cykliczne niż ceny nieruchomości. Dzieje się tak po części dlatego, że są one mniej wrażliwe na cechujące się wysoką cyklicznością zmiany cen gruntów.

W niektórych badaniach empirycznych dynamiki cen mieszkań jako wskaźnik zastępczy kosztów użytkownika wykorzystywana jest realna stopa oprocentowania kredytu hipotecznego. Ta miara kosztów użytkownika jest jednak gorsza od opierania oczekiwanej aprecjacji cen na średniej z poprzedniej czteroletniej aprecjacji cen mieszkań.

Druga kluczowa słabość prostej relacji „arbitrażu cen do czynszu najmu” wynika z pominięcia w tym modelu ograniczeń kredytowych. Przy ograniczeniach kredytowych warunek efektywności łączący ceny nieruchomości i czynsze najmu musi być rozszerzony o cenę kalkulacyjną (ang. shadow price) ograniczenia kredytowego. Ponieważ wielu pożyczkodawców wykorzystuje wskaźniki kosztów obsługi zadłużenia do dochodów (ang. debt service-to-income ratios) przy decyzjach o alokowaniu kredytów hipotecznych, spadki nominalnych stóp procentowych – które generalnie nie powinny skutkować wzrostami czynszów najmu – zwiększają dostępność kredytu, a tym samym podnoszą ceny nieruchomości.

Kluczowym czynnikiem wpływającym na ceny nieruchomości są zmiany warunków kredytowych

Potwierdzając znaczenie warunków kredytowych, we wcześniejszej pracy stwierdziliśmy, że logarytm współczynnika cen nieruchomości do czynszu najmu w Stanach Zjednoczonych nie jest skointegrowany z logarytmem kosztu użytkownika w latach 1983-2013. Kointegrację uzyskujemy jednak po dodaniu (wysoce znaczącego) współczynnika wartości kredytu do wartości nieruchomości dla osób kupujących nieruchomości po raz pierwszy – ważnej marginalnej grupy nabywców, w której wiele osób doświadcza ograniczeń kredytowych – jako wskaźnika zastępczego dla kalkulacyjnej ceny ograniczeń kredytowych.

Jest to spójne z dowodami przedstawianymi w rosnącej liczbie publikacji pokryzysowych. Autorzy prac z tego obszaru potwierdzają potrzebę wdrażania solidnych regulacji finansowych. W celu śledzenia kanału kredytowego i transmisji polityki monetarnej w ekonometrycznych modelach polityki publicznej – przyszłe generacje tych modeli będą musiały uwzględnić spostrzeżenia wynikające z wyników tych badań.

Różnice w reakcjach na podaż gruntów

Drugie główne podejście do modelowania cen mieszkań – podejście odwróconego popytu – sugeruje, że cykle cenowe na rynku nieruchomości kształtowane są przez kilka czynników. Obejmują one koszt użytkownika, dochody, ograniczenia kredytowe i warunki podaży. W tym przypadku funkcja popytu zostaje odwrócona, w wyniku czego otrzymujemy ceny nieruchomości jako funkcję danego zasobu mieszkaniowego i czynników popytowych.

Kto powinien zarabiać na wzroście wartości ziemi?

W celu zbudowania pełniejszego modelu, potrzebne jest drugie równanie dotyczące inwestycji mieszkaniowych, dla wyjaśnienia różnic w zasobach mieszkaniowych. Responsywność takiej relacji między inwestycjami a cenami mieszkań różni się w zależności od stopnia ograniczeń w zakresie podaży gruntów. Jednak wdrożenie tego podejścia może być utrudnione przez niedostępność dobrych danych na temat zasobów mieszkaniowych. Podejście bazujące na współczynniku cen nieruchomości do czynszu najmu również wymaga dostępności dobrych danych, ale w odniesieniu do rynkowych czynszów najmu.

Po wprowadzeniu modyfikacji w celu uwzględnienia ograniczeń kredytowych, nieracjonalnych oczekiwań w zakresie cen mieszkań i niedoskonałej substytucji między budynkami wielorodzinnymi i wolnostojącymi domami zamieszkiwanymi przez właścicieli, to podejście również wymaga drugiego równania, a mianowicie dla czynszów. Takie równanie musi uwzględniać równowagę podaży i popytu na rynkach mieszkaniowych i nie powinno uwzględniać założenia, że czynsze są egzogeniczne w stosunku do rynków mieszkaniowych.

W amerykańskich metropoliach bańki cenowe na rynku nieruchomości występują częściej i są większe w obszarach cechujących się mniejszą elastycznością podaży. W pracy Glaesera i in. oraz publikacjach innych badaczy wykazywano, że różnice w elastyczności podaży wynikają głównie z różnic w dostępności gruntów, a nie z różnic w kosztach budowlanych. Na podstawie przedstawionych przez Saiza szacunków elastyczności podaży (oraz pracy Oikarinena i in. w odniesieniu do zależności przekrojowych) stwierdzono, że elastyczność dochodowa cen nieruchomości jest wyższa, a bańki cenowe trwają dłużej i osiągają większe rozmiary w metropoliach cechujących się mniejszą elastycznością podaży gruntów.

Na poziomie krajowym z cenami mieszkań powiązane są również różnice w dostępności kredytów oraz podaży mieszkań. W ciągu ostatniego półwiecza najsilniejszy wzrost współczynnika cen nieruchomości do czynszu najmu odnotowano w Wielkiej Brytanii. Wynikał on z wysokiego popytu (liberalizacja regulacji kredytowych oraz znaczący wzrost dochodów i populacji) występującego w warunkach nieelastycznej podaży.

Drugi najwyższy wzrost cen odnotowano we Francji, gdzie rynek kredytowy został częściowo zliberalizowany. W kraju tym obserwujemy mniejszą elastyczność podaży (pozwalającą na ograniczenie wzrostu cen) niż w Hiszpanii (która odnotowała trzeci najwyższy wzrost cen) i Stanach Zjednoczonych (czwarty najwyższy wzrost cen).

Na dole klasyfikacji znajdują się Niemcy i Japonia, gdzie regulacje kredytowe nie zostały zliberalizowane, a wzrost populacji był niski (przy czym w Niemczech, które skorzystały na ożywieniu gospodarczym w strefie euro po globalnym kryzysie finansowym, zanotowano wzrost cen nieruchomości).

Dlaczego podczas pandemii nie doszło do załamania cen nieruchomości?

Potrzebne są dalsze badania w celu lepszej integracji w modelach zjawisk formowania oczekiwań i heterogeniczności, uwzględnienia zależności przekrojowych i zmienności w czasie, oraz rozwiązania problemu istotnych luk w danych. Niemniej jednak najnowsza literatura zawiera pewne lekcje w odniesieniu do przyszłości i wpływu pandemii na rynki mieszkaniowe.

Dynamika cen nieruchomości w czasie recesji COVID-19 kształtowała się inaczej niż we wcześniejszych epizodach recesji z kilku powodów.

Charakter początkowych wstrząsów był odmienny, system finansowy był lepiej dokapitalizowany, a większość gospodarstw domowych nie była nadmiernie zadłużona (szczególnie w porównaniu do okresu Wielkiej Recesji w Stanach Zjednoczonych).

Ponadto rządy wdrożyły bardzo szybką i kompleksową reakcję w polityce gospodarczej. Istotne znaczenie w odniesieniu do rynku mieszkaniowego miały: a) stosowanie niekonwencjonalnej i konwencjonalnej polityki pieniężnej w celu obniżenia długoterminowych stóp procentowych; b) nałożenie moratorium na sądowe przejęcia/konfiskaty nieruchomości i eksmisje najemców; c) agresywna modyfikacja kredytów hipotecznych w celu zapobieżenia ich niespłacalności; oraz d) duże płatności transferowe kierowane do gospodarstw domowych, bezrobotnych i przymusowo urlopowanych pracowników połączone ze znacznym wsparciem kredytowym dla przedsiębiorstw oraz (w niektórych krajach) dofinansowaniem wynagrodzeń, które wspierały dochody gospodarstw domowych. Działania te zapobiegły długiej recesji i wybuchowi kryzysu finansowego.

Początkowo wzrost cen mieszkań spowodowały niższe stopy procentowe i związany z pandemią COVID-19 względny wzrost popytu na domy wolnostojące (i ogólnie rzecz biorąc na większą powierzchnię mieszkalną).

W konsekwencji tych działań, inaczej niż to miało miejsce w przypadku światowego kryzysu finansowego, w ostatnim okresie doszło do gwałtownego wzrostu cen nieruchomości w niektórych krajach, takich jak Stany Zjednoczone, Wielka Brytania, Francja i Niemcy.

Początkowo wzrost cen mieszkań spowodowały niższe stopy procentowe i związany z pandemią COVID-19 względny wzrost popytu na domy wolnostojące (i ogólnie rzecz biorąc – na większą powierzchnię mieszkalną). Tymczasem po stronie podażowej do zmniejszenia podaży nowych mieszkań przyczyniły się lockdowny, związane z pandemią zakłócenia w funkcjonowaniu łańcuchów dostaw oraz niedobory siły roboczej. Oddziaływanie na ceny mieszkań poprzez koszt użytkownika zostało prawdopodobnie wzmocnione przez tendencję gospodarstw domowych do kształtowania ekstrapolacyjnych oczekiwań odnośnie do cen nieruchomości.

Zarazem jednak ponowne znaczące zaostrzenie regulacji w obszarze kredytów hipotecznych w krajach rozwiniętych (jak choćby ustawa Dodda-Franka w Stanach Zjednoczonych) prawdopodobnie ograniczyło rolę, jaką zmiany standardów kredytowych odegrały w napędzaniu niedawnego wzrostu cen.

Wnioski

Przeprowadzony przez nas przegląd ostatnich badań wskazuje na zagrożenia związane z nadmiernym skupianiem się na roli realnych stóp procentowych w kształtowaniu wzrostów i spadków cen mieszkań oraz pomijaniem innych kluczowych czynników omówionych powyżej. W tym kontekście, wychodząc poza perspektywę czasową pandemii stwierdzamy, że kluczową lekcją z przeglądu literatury jest to, że do rozwiązania problemu braku przystępności cenowej mieszkań, z którym boryka się wiele państw i regionów, niezbędna jest holistyczna polityka mieszkaniowa.

Uwaga od autorów: Poglądy wyrażone w niniejszym artykule są poglądami autorów i niekoniecznie odzwierciedlają stanowisko Banku Rezerwy Federalnej w Dallas albo Systemu Rezerwy Federalnej.

John Duca

Profesor ekonomii im. Danfortha-Lewisa, wiceprezes Oberlin College (w niepełnym wymiarze godzin), Bank Rezerwy Federalnej w Dallas

John Muellbauer

Starszy pracownik naukowy, Nuffield College; Profesor ekonomii na Uniwersytecie Oksfordzkim; Starszy pracownik naukowy, Institute for New Economic Thinking

Anthony Murphy

Starszy Doradca ds. Polityki Gospodarczej, Bank Rezerwy Federalnej w Dallas

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.