Tydzień w gospodarce

Kategoria: RaportyPrzegląd wydarzeń gospodarczych ubiegłego tygodnia (16–20.05.2022) – źródło: dignitynews.eu

Wybuch pandemii COVID-19 spowodował ogromny wzrost niepewności oraz duży wzrost przesunięć na stanowiskach pracy. Niepewność zmniejszyła się po wyjściu z kryzysu wiosną 2020 r., ale pozostała na wysokim poziomie w porównaniu z poziomami sprzed pandemii COVID-19, mierzonymi na podstawie badań ankietowych wśród liderów biznesu w USA i Zjednoczonym Królestwie.

Ponadto charakter niepewności na poziomie przedsiębiorstw uległ znaczącemu przesunięciu od pierwszych miesięcy pandemii, od ogromnego wzrostu postrzeganego ryzyka pogorszenia koniunktury do gwałtownego wzrostu ryzyka poprawy koniunktury. Reasumując, zarządzający przedsiębiorstwami przestali obawiać się o potencjalny negatywny rozwój sytuacji związanej z pandemią COVID-19 i zaczęli zastanawiać się, w jakim stopniu mogą odrobić straty.

Zarządzający przedsiębiorstwami przestali obawiać się o potencjalny negatywny rozwój sytuacji związanej z pandemią COVID-19 i zaczęli zastanawiać się, w jakim stopniu mogą odrobić straty.

Przeprowadzamy dwa badania panelowe, które wymagają od kadry zarządzającej przedsiębiorstw sporządzenia prognoz wzrostu na poziomie firmy. Badanie Niepewności Gospodarczej, przeprowadzane przez Bank Rezerwy Federalnej w Atlancie we współpracy z Uniwersytetem Chicago i Uniwersytetem Stanforda, generuje odpowiedzi dla około 500 firm miesięcznie w USA. Panel Decydentów – prowadzony przez Bank Anglii, Uniwersytet w Nottingham i Uniwersytet Stanforda – uzyskuje odpowiedzi dla około 3000 firm miesięcznie w Wielkiej Brytanii. Zdecydowana większość respondentów to dyrektorzy generalni, dyrektorzy finansowi, właściciele firm lub osoby pełniące inne funkcje kierownicze wyższego szczebla. Zwięzłość naszego instrumentu ankietowego oraz zaangażowanie banków centralnych i wiodących uniwersytetów pomogły wygenerować wysoki wskaźnik odpowiedzi, wynoszący około 60 proc. dla stałych członków panelu.

Czynniki behawioralne w zarządzaniu finansami firm a makroekonomia

Co miesiąc w ankiecie pytamy kadrę zarządzającą o wzrost sprzedaży w ich firmach w ciągu ostatniego roku oraz o prognozy sprzedaży na rok następny. Co ważne, pytania dotyczące prognoz dotyczą scenariuszy najniższego, niskiego, średniego, wysokiego i najwyższego wzrostu sprzedaży oraz prawdopodobieństwa wystąpienia każdego z tych scenariuszy. W ten sposób, dla każdej firmy, ankiety określają 5-punktowy rozkład subiektywnej prognozy tempa wzrostu sprzedaży w następnym roku.

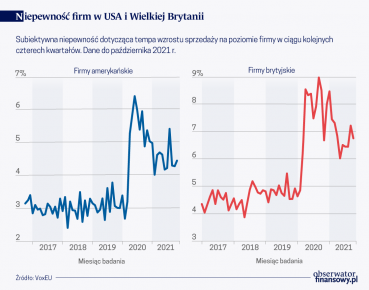

Wykorzystując odpowiedzi z ankiety, mierzymy subiektywną niepewność firmy jako odchylenie standardowe rozkładu prognozy w stosunku do własnej stopy wzrostu sprzedaży. Wykres pokazuje wynikową (średnią) subiektywną miarę niepewności, która kwantyfikuje postrzegany poziom niepewności dotyczący prognoz wzrostu sprzedaży na poziomie firmy w następnym roku.

W pracy Altig i in. (2020a, 2020b) omawiamy ewolucję tych i innych miar niepewności we wczesnym okresie pandemii. W tym przypadku rozważamy, w jaki sposób niepewność na poziomie firmy zmieniała się wraz z ożywieniem gospodarczym w USA, Wielkiej Brytanii i na świecie. Ostatnie publikacje omawiają potencjalne następstwa niepewności gospodarczej dla wydatków gospodarstw domowych i rynku pracy.

Szok COVID-19 spowodował wzrost średniej niepewności wśród firm amerykańskich z około 3 proc. przed pandemią do 6,4 proc. w maju 2021 r. Niepewność spadła do około 4,5 proc. w październiku 2021 roku. Dane dla firm brytyjskich są podobne: niepewność na poziomie firm wzrosła z około 4,9 proc. przed pandemią do 8,5 proc. w kwietniu 2021 r. i od tego czasu spadła do około 6,8 proc.

Niepewność przed wybuchem pandemii jest wyższa w Wielkiej Brytanii z dwóch powodów. Po pierwsze, proces brexitu zwiększył niepewność w Wielkiej Brytanii. Po drugie, brytyjskie firmy są na ogół mniejsze, a mniejsze firmy są zwykle bardziej niepewne przyszłego wzrostu.

Niepewność przed wybuchem pandemii jest wyższa w Wielkiej Brytanii z dwóch powodów. Po pierwsze, proces brexitu zwiększył niepewność w Wielkiej Brytanii. Po drugie, brytyjskie firmy są na ogół mniejsze, a mniejsze firmy są zwykle bardziej niepewne przyszłego wzrostu.

Opowieść o dwóch końcach

Obecnie rozważymy rozkład zrealizowanych stóp wzrostu sprzedaży oraz rozkład średniej subiektywnej prognozy pomiędzy firmami. Statystyki te rzucają nowe światło na charakter szoku COVID-19, niepewność gospodarczą wywołaną przez COVID-19 oraz to, jak ta niepewność zmieniała się w czasie.

Rozkład zrealizowanych stóp wzrostu w USA znacznie się poszerzył w następstwie COVID-19. Kiedy pandemia wybuchła w marcu 2020 r., firmy dostrzegły duży wzrost niepewności, przykładając znacznie większą wagę do możliwości wystąpienia wysokiego poziomu ujemnych stóp wzrostu. Przeciętna firma dostrzegła drastycznie wyższe ryzyko spadku tempa wzrostu sprzedaży w ujęciu rocznym w pierwszych miesiącach pandemii.

W miarę rozprzestrzeniania się pandemii ryzyko spadku tempa wzrostu sprzedaży znacznie się zmniejszyło. Do początku 2021 r. rozkład prognoz był nadal bardzo rozproszony (tj. subiektywna niepewność pozostawała wysoka), ale w coraz większym stopniu odzwierciedlał raczej ryzyko wzrostu niż spadku. W ostatnich miesiącach subiektywna niepewność na poziomie firmy dotyczy głównie perspektyw szybkiego wzrostu sprzedaży w nadchodzącym roku, a dopiero w drugiej kolejności możliwości gwałtownego spadku.

Z danych na temat firm brytyjskich można wyciągnąć podobne wnioski. Dolny poziom rozkładu stóp wzrostu zrealizowanej sprzedaży uległ znacznemu zmniejszeniu w drugim kwartale 2020 r. w reakcji na pandemię i wprowadzenie lockdownu. Po drugim lockdownie na początku 2021 r. ponownie spadł. Firmy brytyjskie również dostrzegały ogromne ryzyko pogorszenia sytuacji na początku pandemii, o czym świadczy duże przesunięcie w dół dolnego poziomu rozkładu prognoz. Kiedy gospodarka zaczęła się ożywiać, postrzegana niepewność przesunęła się z dolnego na górny poziom. Oznacza to, że firmy przykładały mniejszą wagę do możliwości drastycznych spadków, a większą do możliwości szybkiego wzrostu. Do lata 2021 r. niepewność firm brytyjskich wróciła do poziomu sprzed pandemii. Niepewność wzrostu pozostaje bardzo wysoka.

Statystycznie możemy zaobserwować następujący rozwój sytuacji w USA i Wielkiej Brytanii: wczesne miesiące pandemii wiązały się z negatywnym szokiem pierwszego momentu, pozytywnym szokiem drugiego momentu i negatywnym szokiem trzeciego momentu lub szokiem asymetrii. Oznacza to, że pandemia spowodowała duży spadek w pierwszym momencie prognozy gospodarczej i znacznie większą niepewność w postaci wyraźnie podwyższonego ryzyka pogorszenia koniunktury. Chociaż recesja pandemiczna rozwinęła się z niezwykłą szybkością i była dotkliwa, ten schemat momentów krzyżowych jest spójny z poprzednimi recesjami, które często łączą ujemną średnią, dodatnią niepewność i ujemny szok asymetrii dla stóp wzrostu sprzedaży.

Szybkie odbicie po recesji pandemicznej i silne odwrócenie efektu asymetrii jest mniej typowe. Nie występuje ono, na przykład, w epizodach cyklicznych, które charakteryzują się przedłużającym się pogorszeniem koniunktury i powolnym ożywieniem, jak w przypadku Wielkiej Recesji i jej następstw.

Szybkie odbicie po recesji pandemicznej i silne odwrócenie efektu asymetrii nie występuje np. w epizodach cyklicznych, które charakteryzują się przedłużającym się pogorszeniem koniunktury i powolnym ożywieniem, jak w przypadku Wielkiej Recesji i jej następstw.

W niezależnej pracy, Fiori i Scoccianti (2021) wykorzystują badanie firm przemysłowych i usługowych Banku Włoch do pomiaru subiektywnej niepewności dotyczącej wzrostu sprzedaży własnej firmy. Badanie włoskich firm odbywa się corocznie, co utrudnia ocenę dokładnego czasu rozwoju sytuacji. Podobnie jak my, Fiori i Scoccianti stwierdzają jednak, że subiektywna niepewność wzrosła drastycznie w 2020 r. w reakcji na szok COVID-19 i nieco spadła w latach 2020-2021. Stwierdzają również, że charakter niepewności zmienił się z ryzyka spowolnienia początkowo w reakcji na pandemię na ryzyko wzrostu do roku 2021.

A zatem, co najmniej trzy z głównych gospodarek świata przeszły dramatyczną zmianę w charakterze niepewności na poziomie firm w miarę rozwoju pandemii.

Zmieniający się charakter niepewności na poziomie przedsiębiorstw może dobrze wróżyć ożywieniu gospodarczemu, biorąc pod uwagę, że kilka analiz teoretycznych pokazuje, że niepewność związana z pogarszającą się sytuacją ma potencjalnie silniejszy negatywny wpływ na działalność gospodarczą niż niepewność związana z poprawiającą się sytuacją.

Patrząc w przyszłość, niepewność może powrócić do poziomu sprzed pandemii w USA i Wielkiej Brytanii, w miarę jak liczba zachorowań i zgonów z powodu COVID-19 spada w obu krajach, ustępuje dystans społeczny, a bodźce polityczne zanikają po obu stronach Atlantyku. Według naszych danych wiele firm dostrzega obiecujące możliwości wzrostu. Niemniej jednak istnieją znaczne zagrożenia dla ożywienia gospodarczego w związku z trwającymi zakłóceniami w łańcuchu dostaw, presją inflacyjną, niskimi wskaźnikami szczepień w wielu krajach oraz możliwością pojawienia się nowych wariantów SARS-CoV-2.

Philip Bunn – Senior Technical Advisor in the Structural Economics Division, Bank of England

David E. Altig – Executive Vice President and Director of Research, Federal Reserve Bank of Atlanta

Lena Anayi – Economist, Bank of England

Jose Maria Barrero – Assistant Professor of Finance, Instituto Tecnológico Autónomo de México

Nicholas Bloom – Professor of Economics at Stanford University

Steven Davis – William H. Abbott Distinguished Service Professor of International Business and Economics, University of Chicago Booth School of Business; Senior Fellow at the Hoover Institution

Brent Meyer – Assistant Vice President and Economist, Federal Reserve Bank of Atlanta

Emil Mihaylov – Economic Research Analyst, Federal Reserve Bank of Atlanta

Paul Mizen – Professor of Monetary Economics and Director of the Centre for Finance, Credit and Macroeconomics

Gregory Thwaites – Associate Professor, University of Nottingham and Research Director, Resolution Foundation

Artykuł ukazał się w wersji oryginalnej na platformie Vox EU, tam też dostępne są przypisy i bibliografia.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.