Szanse i perspektywy umowy o wolnym handlu między Mercosur a UE

Unia Europejska od ponad 20 lat prowadzi z Mercosur rozmowy o umowie handlowej, która pozwoliłaby zbliżyć gospodarczo obydwa regiony. Kolejna kilkuletnia tura rozmów zakończyła się fiaskiem. Na przeszkodzie stoją przede wszystkim aspekty środowiskowo-klimatyczne i dotyczące konkurencyjności wybranych branż. Szanse na wznowienie rozmów jednak istnieją, szczególnie w obecnych uwarunkowaniach geopolitycznych.

GettyImages

Mercosur (hiszp.: Mercado Comun del Sur – Wspólny Rynek Południa) to założony w 1991 r. południowoamerykański blok gospodarczo-polityczny z 2,7 bln dol. produktu krajowego brutto, którego członkami są Brazylia, Argentyna, Urugwaj oraz Paragwaj. Tworzą one unię handlową i celną dla niemal 300 mln mieszkańców. Strategiczna współpraca UE z Mercosur to także szanse, jak i zagrożenia dla polskich przedsiębiorstw.

Według Komisji Europejskiej w 2022 r. unijny eksport do Brazylii, Argentyny, Paragwaju i Urugwaju wyniósł 55,8 mld euro (wobec 35,5 i 44,5 mld euro w latach 2020 i 2021) i dotyczył głównie maszyn i urządzeń, produktów chemicznych i farmaceutycznych oraz sprzętu transportowego. Unia Europejska w tym okresie importowała towary o wartości ok. 63,1 mld euro (głównie produkty mineralne, roślinne oraz artykuły spożywcze, napoje i tytoń). Wartość inwestycji UE w Mercosur w 2021 r. wyniosła 344 mld euro. Mimo relatywnie wysokiej skali współpracy, szereg towarów objętych jest cłami nierzadko w wysokości kilkudziesięciu proc. W zamyśle architektów umowy, mnogość barier utrudniających wymianę handlowo-inwestycyjną zostałaby zniwelowana poprzez powstałą strefę wolnego handlu dla ponad 700 mln mieszkańców.

Mercosur przyszłym strategicznym partnerem?

Zdaniem prof. Detlefa Nolte’a z Niemieckiej Rady Stosunków Zagranicznych (DGAP) kontekst procedowanej umowy jest szerszy i wpisuje się w koncepcję tzw. strategicznej autonomii Europy, forsowanej szczególnie przez Niemców. W styczniu 2023 r. kanclerz Olaf Scholz udał się w podróż m.in. do Brazylii i Argentyny, której oceny po stronie południowoamerykańskich obserwatorów w przeważającej mierze były pozytywne. Europejskie Konsorcjum Badań Politycznych w komentarzu z marca 2023 r. stawia naszego zachodniego sąsiada za wzór podejścia do krajów regionu, m.in. wskazując: „UE mogłaby wyciągnąć cenne wnioski z niedawnej oficjalnej wizyty niemieckiego kanclerza Scholza w Ameryce Południowej”. Autorzy zwracają uwagę np. na dążenie Niemiec do budowy horyzontalnych relacji i partnerskie wsparcie projektów środowiskowych. Akcentują także fakt, iż „Niemcy reprezentują najbardziej preferowany model rozwoju wśród krajów europejskich” z uwagi m.in. na skalę prowadzonej transformacji (wpływającej na popyt na lit i zielony wodór oferowany przez gospodarki Mercosur). W ocenie DGAP, umowę UE-Mercosur należy traktować nie tylko jak akt prawny o wolnym handlu, ale też jako dokument zawarty w celu zabezpieczenia strategicznej autonomii Europy, tak geopolitycznie (m.in. zbieżny dyplomatycznie głos w międzynarodowych instytucjach), jak i gospodarczo (dostęp do surowców, nowe rynki zbytu). Warto jednak podkreślić, iż na drodze rozwoju niniejszej koncepcji mogą stać protekcjonistyczne stanowiska wybranych rządów, w tym francuskiego.

Ćwierć wieku dyskusji o współpracy

Początki rozmów między Unią Europejską a Mercosur sięgają hiszpańskiej prezydencji w UE w 1995 r., których zwieńczeniem było podpisanie cztery lata później Międzyregionalnej Umowy Ramowej o Współpracy między Wspólnotą Europejską a Wspólnym Rynkiem Południa (obowiązującej do dziś). Pierwsza nieudana próba zawarcia docelowej umowy miała miejsce w 2004 r. W 2007 r. UE zaproponowała Brazylii strategiczne partnerstwo, które zostało niekorzystnie odebrane przez pozostałych członków Mercosur. Hiszpańska prezydencja w 2010 r. podjęła ponownie starania zawarcia traktatu. Kolejne wznowienie nastąpiło w 2016 r., by po trzech latach (28 czerwca 2019 r.) strony zakończyły negocjacje wypracowaniem wzajemnie akceptowalnej wersji na poziomach centralnych (przed ratyfikacją umowy przez Parlament Europejski i poszczególnych członków UE). Wewnętrzne wyzwania po obydwu stronach nie pozwoliły na ukończenie procesu legislacyjnego. W ostatnich latach UE wystosowała wobec Mercosur także dodatkowe wymogi środowiskowe.

Jakie były cele porozumienia z 2019 r.? KE zakładała przede wszystkim: wzrost dwustronnego handlu i inwestycji, obniżenie taryfowych i pozataryfowych barier handlowych oraz stworzenie bardziej przewidywalnych, a także stabilnych zasad handlu i inwestycji poprzez unormowanie reguł dot. własności intelektualnej, bezpieczeństwa żywności, konkurencji oraz dobrych praktyk konkurencyjnych. Komisja argumentowała to tym, że oszczędność w obszarze ceł w segmencie przemysłu (np. branża automotive objęta jest cłami w wys. 14–35 proc.) i rolniczym (produkty mleczne podlegają 28-proc. cłom, alkoholowe – 35-proc.) wyniosłaby ok. 4 mld euro rocznie. Umowa umożliwiłaby wzajemne kontrakty rządowe oraz stworzyłaby możliwości dla dostawców usług w sektorach technologii, telekomunikacji i transportu. Istotnym zadaniem byłaby także promocja zasad zrównoważonego rozwoju i poszanowania środowiska oraz wymogów stawianych przez Porozumienie Klimatyczne z Paryża.

Przyspieszenie rozmów w 2023 r.

Ostatnie kwartały owocowały wyższą dynamiką dyskusji, którą wspierał korzystny kontekst dyplomatyczny. Klimatowi budowanych relacji sprzyjał wybór w 2022 r. nowego Prezydenta Brazylii – Luiza Inácio Lula da Silvy – dotychczas głównego orędownika umowy po stronie południowoamerykańskiej. Brazylia w 2023 r. pełniła prezydencję w organizacji, co dodatkowo wzmocniło jej siłę głosu. W Europie, w drugiej połowie 2023 r. prezydencję pełniła Hiszpania – naturalny entuzjasta Wspólnego Rynku Południa. Być może jednak główną motywacją stały się zmiany geostrategiczne związane z rosyjską agresją w Ukrainie, które skłoniły unijnych decydentów do zacieśnienia współpracy z partnerami z innych części świata. „Klimat” podobnych dyskusji również był pozytywny (Europa osiągnęła sukces porozumienia z Nową Zelandią i procedowała analogicznie z Australią). Wypowiedzi m.in. przedstawicieli Hiszpanii, Brazylii i Ekwadoru ukierunkowane były na zakończenie procesu do końca 2023 r. (w preferowanym ujęciu podczas szczytu Mercosur w Brasilii datowanego na 7 grudnia 2023 r.). Wybór trzy tygodnie wcześniej nowego prezydenta Argentyny, prawicowego polityka Javiera Milei, skutecznie jednak to zahamował. Na początku grudnia brazylijscy negocjatorzy zakomunikowali wstrzymanie rozmów, motywując to chęcią podjęcia decyzji już przez nowy argentyński rząd. Brak konsensusu nadal był widoczny także w krajach Starego Kontynentu. Jak cytuje Politico, Emmanuel Macron podczas niedawnego szczytu COP28 w Dubaju powiedział „Nie jestem zwolennikiem tej umowy, bo nie wiem, jak ją wytłumaczyć francuskiemu producentowi stali i cementu czy rolnikowi”. Po decyzjach z 7 grudnia środowiska polityczne i branżowe we Francji wyraziły ulgę i zadowolenie. Mimo to unijny komisarz ds. handlu Valdis Dombrovskis podkreślał w Financial Times, iż Bruksela będzie nadał dążyć do zawarcia porozumienia z Mercosur, mimo sprzeciwu Francji.

Kluczowe bariery

Na drodze do kompromisu od lat stoją dwie przeszkody, skupione wokół polityki klimatycznej i środowiska, odmiennie rozumiane przez obydwie strony. Począwszy od kwestii związanych np. z unijnym podejściem do wycinki lasów amazońskich (obniżającej redukcję gazów cieplarnianych), po aspekty czysto biznesowe, jak konkurencyjność europejskiego rolnictwa wobec dużo niższych wymagań środowiskowych stawianych rolnikom Ameryki Południowej. Spójrzmy na pierwsze zagadnienie – przypominając, że Amazonia położona jest głównie na terenie Brazylii (w mniejszym stopniu Boliwii, Peru i pozostałych państw) i zajmuje powierzchnię 6,7–7 mln km2 (z czego 80 proc. pokrywa las deszczowy, co dla porównania odpowiada połowie powierzchni Europy). Lasy amazońskie są kluczowym producentem tlenu na Ziemi i analogicznie pochłaniają znaczącą część emisji CO2. 29 czerwca 2023 r. weszły w życie przepisy zakazujące importu towarów (żywności) wyprodukowanych na gruntach wylesionych po 2020 r. i obejmujące kontrahentów także z innych kontynentów. Innymi słowy, unijni prawodawcy nie chcą poprzez europejski handel przyczyniać się do działań sprzecznych ze swoimi kluczowymi wartościami i celami klimatycznymi. Przepisy te (związane również z ryzykiem kar i sankcji) spotkały się ze zdecydowanym sprzeciwem brazylijskiego rządu, który w listopadzie 2023 r. na łamach agencji Reuters ocenił je jako „protekcjonistyczne, arbitralne i niezgodne z zasadami WTO”. A czy deforestacja to realne ryzyko? Brazylijski think thank Imazon w 2020 r. opublikował wyniki badań potwierdzające możliwy wzrost wylesień w ślad za wyższym popytem na produkty rolne przeznaczone na rynek europejski.

Spójrzmy na skalę redukcji lasów Amazonii na przestrzeni ostatnich trzech dekad na przykładzie Brazylii. Według tamtejszego Narodowego Instytutu Badań Kosmicznych, deforestacja lasów deszczowych w okresie od sierpnia 2022 r. do lipca 2023 r. (zwyczajowy okres obserwacji satelitarnej) spadła o 22 proc. rdr do 9 tys. km2 (powierzchnia zbliżona do Województwa Opolskiego) oraz o 30 proc. wobec analogicznego okresu lat 2020–2021. Analizując dłuższy horyzont czasowy, aktualny odczyt jest niemal dwukrotnie wyższy wobec minimum z lat 2011–2012 (4,6 tys. km2) i o 69 proc. niższy od maksymalnego odczytu w latach 1994–1995 (29,1 tys. km2). Oczywiście opierając się na statystykach nie sposób oszacować skali produkcji żywności na terenach powstałych po wyrębie lasów, jednakże rozwiązaniem minimalizującym zagrożenia dla strony unijnej jest całkowita redukcja wylesiania. Taką deklarację złożył nowy prezydent Brazylii, chcąc osiągnąć ten poziom do 2030 r. Szersze spojrzenie na ochronę środowiska w tym kraju każe jednak wysnuć tezę, iż może być przykładem efektywnego rozwoju OZE. Według Międzynarodowej Agencji Energetycznej, w Brazylii w 2022 r. 78 proc. energii elektrycznej wyprodukowano przede wszystkim, opierając się na instalacjach hydroenergetycznych, farmach wiatrowych i fotowoltaicznych oraz biopaliwach (spalanie węgla w całości miksu energetycznego stanowiło zaledwie 3,7 proc.).

Drugim strukturalnym problemem są odmienne standardy produkcji żywności w obydwu regionach. „Czy Komisja planuje zaproponować krajom Mercosuru przyjęcie prawa o odbudowie zasobów przyrodniczych? Czy Komisja wierzy, że może narzucić wszystkim cel ograniczenia stosowania pestycydów o 50 proc.? Czy Komisja uważa, że normy dobrostanu zwierząt obowiązujące w UE znajdą odzwierciedlenie w krajach Mercosuru i będzie je można rzeczywiście kontrolować?” – pytają Christiane Lambert oraz Ramón Armengola, przewodniczący Copa Cogeca, europejskiej organizacji zrzeszającej rolników i spółdzielnie rolnicze. Kłopot w dużej mierze dotyczy: wołowiny, drobiu, ryżu, soku pomarańczowego, cukru i etanolu (choć zauważa otwarcie dostępu do nowych rynków unijnym produktom, takim jak: wino, nabiał, oliwa z oliwek czy niektóre owoce i warzywa). Krytyczne stanowisko wyraźnie akcentuje część krajów członkowskich, m.in. Francja czy Austria. Ich zdaniem próbą naprawy umowy mogą być tzw. klauzule lustrzane. Opierają się na zasadzie wzajemności, tzn. stosowaniu krajowych standardów produkcji żywności także wobec tej pochodzącej z importu. Problem w tym, że stan zaawansowania rozmów i prawdopodobne bardzo duże trudności gospodarek Mercosur w spełnieniu owych wymogów wskazują na czysto hipotetyczne szanse ich implementacji.

Jaki może być prognozowany wpływ umowy handlowej na europejskie rolnictwo? W raporcie LSE Consulting (należącym do grupy London School of Economics) zakładany wzrost importu wołowiny do UE wyniósłby 30 lub 64 proc. (pierwszy wariant zakłada eliminację 80 proc. ceł, drugi: wszystkich) tj. 60 lub 128 tys. ton przy nieznacznym spadku produkcji unijnej (o 0,7 lub 1,2 proc.). W przypadku natomiast produktów mleczarskich analitycy szacują wzrost unijnego eksportu o 91 lub 121 proc. (w odwrotnym kierunku wzrost wyniósłby 18 i 165 proc., choć jest porównywalny z danymi niskiej bazy). Raport przedstawia analogiczne szacunki dla innych branż, takich jak automotive, farmaceutyczna bądź odzieżowa i obuwnicza. Odmienne zdanie, wobec branży rolnej, prezentuje sektor chemiczny. Jej europejski przedstawiciel – Europejska Rada Przemysłu Chemicznego (Cefic) pozytywnie ocenia perspektywę zawarcia umowy handlowej, która stanowi część jednej z pięciu kluczowych (przedstawionych w listopadzie 2023 r.) rekomendacji wspierających konkurencyjność europejskiego sektora chemicznego. Wcześniej, tuż po uzgodnieniu treści umowy w 2019 r., Cefic wydał stanowisko nt. wpływu zmian na sektor chemiczny w UE. Z jednej strony obejmowałaby m.in. zniesienie 90 proc. ceł importowych (wynoszących do 18 proc.), z drugiej zapewniłaby europejskim kontrahentom bezcłowy dostęp do 450 tys. ton etanolu do zastosowań chemicznych.

Europa nie rozumie Globalnego Południa?

Carlos Cluz Infante oraz Roland Benedikter na łamach European Politics and Policy, stawiają tezę: „Jest mało prawdopodobne, że UE znacząco ucierpi z powodu utraty ewentualnych obrotów handlowych (…), jednakże potencjalna porażka mogłaby stworzyć precedens dla całego Globalnego Południa, którego UE (…) w dalszym ciągu słabo rozumie”. Autorzy opinii przytaczają komentarz niemieckiego ośrodka analiz Geopolitical Intelligence Services AG. Po zakończeniu szczytu G7 w Japonii w maju 2023 r. ocenił on, iż „paternalistyczne podejście (…) do krajów Globalnego Południa jest błędne i niepraktyczne”. Obserwując geostrategiczną rywalizację Zachodu z Chinami i z Rosją dodają: „Większość krajów Globalnego Południa nie widzi korzyści z przystąpienia do walki pomiędzy tzw. narodami „demokratycznymi” i „autorytarnymi” oraz „Wydaje się, że wiodące kraje uprzemysłowione chcą podtrzymać przestarzałe modele i zachodnie paradygmaty, a jednocześnie błędnie interpretują potrzeby Globalnego Południa w wielobiegunowym świecie”.

Po drugiej stronie Atlantyku zawarciu porozumienia nie pomagają wewnętrzne wyzwania i spory. Nowojorski magazyn Americas Quarterly kilka miesięcy temu opisał relacje między członkami Mercosur. Kluczowym wyzwaniem, a jednocześnie ryzykiem dla przyszłości bloku bez wątpienia pozostaje postawa i działania jakie w najbliższej przyszłości podejmie nowy prezydent Argentyny, libertarianina Javier Milei, który nie tylko jest przeciwny unijnej umowie, ale w sierpniu zapowiedział wręcz wyjście kraju z organizacji („Mercosur to unia celna niskiej jakości, która powoduje zakłócenia w handlu i szkodzi swoim członkom” – mówił dla Buenos Aires Times). Z kolei władze Urugwaju prowadzą politykę w kierunku zawierania dwustronnych umów, naruszając zasady organizacji. Co więcej, bieżące spory sąsiedzkie między Argentyną a Brazylią (m.in. nakładanie opłat przez Argentynę za korzystanie z jej dróg wodnych czy starania Brazylii ku ograniczeniu importu mleka) nie pomagają w zachowaniu jedności. Kwestią dzielącą członków sojuszu jest także Wenezuela i jej zawieszenie obowiązujące od 2016 r. (kraj został członkiem Mercocur cztery lata wcześniej). Jak podkreślają analitycy amerykańskiego think tanku Council on Foreign Relations, wyzwaniem nadal pozostają skutki pandemii, która wywołała w regionie największą recesję od 1930 r. oraz gwałtownie zwiększyła wskaźnik ubóstwa. Poszczególni członkowie nie wypracowali spójnej polityki walki z nią (m.in. ówczesny prezydent Brazylii Jair Bolsonaro był krytykowany za bagatelizowanie zjawiska, które przeobraziło kraj w jedno ze światowych ognisk koronawirusa).

Szanse na sukces

Strony w oświadczeniu prasowym z 7 grudnia 2023 r. podkreślały, iż „w ostatnich miesiącach poczyniono znaczne postępy, a negocjacje są kontynuowane”, zaś „na podstawie dotychczasowego postępu w negocjacjach obie strony mają nadzieję na szybkie osiągnięcie porozumienia”. Nie pojawiły się tu jednak żadne ramy czasowe. Wydaje się, że obecne losy umowy utknęły w martwym punkcie. Skala negatywnych czynników wzrosła – poza postawą prezydenta Argentyny i zmianą prezydencji obydwu regionów, dodatkowym hamulcem jest kalendarz wyborczy (wybory do Parlamentu Europejskiego i waga głosu np. rolników). Mimo to w ostatnich tygodniach z obu stron napływały słowa dające nadzieję na wznowienie rozmów. Przyszła minister handlu Argentyny Diana Mondino przekazała agencji Reuters, iż nowy rząd chce zawrzeć porozumienie, a rozmowy między partnerami będą kontynuowane (komunikat tamtejszego Ministerstwa Handlu rozszerza tę narrację: „Jeśli nie będziemy eksportować, nie będziemy mogli się rozwijać – mamy potencjał produkcyjny, więc zbliżymy się do świata poprzez eksport, ale przede wszystkim poprzez integrację, wprowadzanie technologii i możliwość pokazania innowacyjności argentyńskich firm”). W podobnym tonie wypowiadały się władze Ekwadoru, mimo swego wcześniejszego sceptycznego nastawienia.

Przykładem otwartości gospodarczej organizacji jest podpisana 8 grudnia 2023 r. umowa o wolnym handlu z Singapurem (jak podkreśla jego Ministerstwo Spraw Zagranicznych to pierwsza umowa Mercosur z państwem azjatyckim). W Europie nadzieję na zawarcie umowy poza oczywiście Niemcami (na początku grudnia rzecznik ministerstwa gospodarki potwierdził chęć „szybkiego” zakończenia rozmów) wyraziły Włochy (agencja wsparcia handlu SACE w 2024 r. oczekuje 5-proc. wzrostu obrotów kraju z największymi gospodarkami Ameryki Łacińskiej, który mógłby być dodatkowo przyspieszony dzięki umowie handlowej).

Mercosur a Polska

Rodzime obroty handlowe z głównymi gospodarkami Ameryki Południowej są marginalne. Analizując dane Głównego Urzędu Statystycznego za 2022 r., wartość polskiego eksportu na rynki Mercosur wyniosła 3,8 mld zł, a importu – 14,5 mld zł (to zaledwie 0,2 i 0,8 proc. całości handlu zagranicznego polskiej gospodarki). Z kolei nieco starsze dane KE (z 2016 r.) mówią o 1,2 tys. polskich firm (niemal 2/3 należą do sektora MSP) eksportujących na rynek Argentyny i Brazylii (95 proc. obrotów z regionem). Skala bezpośredniej współpracy nie jest duża i zapewne taką pozostanie niezależnie od losów umowy. Ważniejsze są jednak perspektywy sprzedaży polskich produktów spożywczych na rynki UE. Dla przykładu Polski Związek Hodowców i Producentów Bydła Mięsnego w swoim stanowisku zwracał uwagę, iż: „Dodatkowe 100 tysięcy ton południowoamerykańskiego mięsa wołowego, produkowanego z użyciem substancji zakazanych w Europie, z niewielkimi lub żadnymi wymaganiami w zakresie ochrony środowiska, w dużej mierze odpowiedzialnymi za deforestację, zostanie wkrótce zaoferowane konsumentom europejskim po znacznie niższych kosztach, wywierając presję na ceny uzyskiwane przez europejskich rolników”.

Pamiętajmy jednak, że umowa między UE a Mercosur może stanowić dla polskich przedsiębiorstw także szanse, np. w obszarze wzrostu obrotów z zachodnimi, szczególnie niemieckimi przedsiębiorstwami z branży automotive. Nowe możliwości mogą pojawić się również dla firm z segmentu chemicznego, metalurgicznego czy elektromaszynowego.

Dominujące w nagłówkach instrumenty polityki handlowej to negocjacje wielostronne, spory na forum WTO, negocjacje w sprawie umów o wolnym handlu (FTA) albo działania antydumpingowe. Tymczasem nasz artykuł wykazuje, że polityka handlowa Unii Europejskiej zależy w znacznym stopniu również od tzw. „mini-umów”. Zakres i charakter prawny tych umów jest silnie zróżnicowany, i choć większość z nich nie rzuca się w oczy, niektóre mogą istotnie wpływać na handel międzynarodowy. Pominięcie w badaniach empirycznych mini-umów i ich wpływu na wymianę handlową może prowadzić do znacznego zniekształcenia wyników z powodu nieuwzględnienia dużej liczby parametrów systemowych.

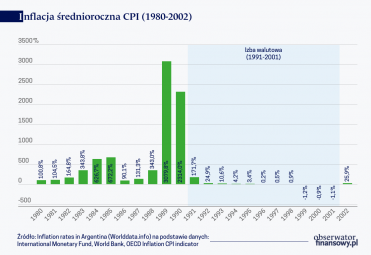

Argentyna, niegdyś jedna z najbogatszych gospodarek świata, co parę lat przechodzi spektakularny kryzys, kończący się ogłoszeniem niewypłacalności państwa, odcięciem od finansowania zagranicznego, hiperinflacją oraz wzrostem ubóstwa społeczeństwa. Jak przerwać ten zaklęty krąg?

Praktyka i realia rynkowe pokazały, że swapy walutowe banków centralnych wzmacniają globalną stabilność finansową. W konsekwencji pojawiło się wiele postulatów przekształcenia ich w bardziej trwały i przewidywalny mechanizm zasilania płynnościowego.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.