Polityka pieniężna stanęła obecnie wobec niezwykle trudnego wyzwania, jak reagować na wzrost cen spowodowany przez egzogeniczny szok podażowy.

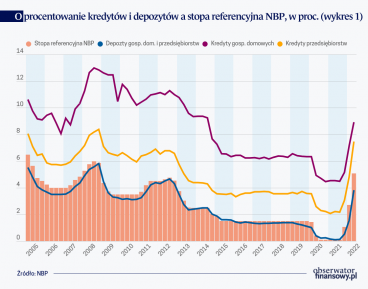

Wysoka inflacja, z jaką zmaga się obecnie wiele państw i obszarów gospodarczych, zmusiła banki centralne do podwyżek stóp procentowych. Niejednokrotnie, także w Polsce, osiągnęły one poziomy niewidziane od dekad. Polityka pieniężna stanęła wobec niezwykle trudnego wyzwania, jak reagować na wzrost cen spowodowany przez egzogeniczny szok podażowy. Głównym narzędziem jakie ma bank centralny jest krótkoterminowa nominalna stopa procentowa. Tylko, że w ten sposób oddziaływać można przede wszystkim na stronę popytową gospodarki. Tymczasem szok miał charakter podażowy o zasięgu globalnym. Innymi słowy, znacznie trudniej reagować na taki rodzaj zaburzenia krajową polityką pieniężną.

Bank centralny małej gospodarki otwartej nie ma bowiem możliwości aby poprzez podwyżki stóp wpływać na ceny na światowym rynku surowców energetycznych. Tego typu impuls można teoretycznie mitygować poprzez kanał kursowy, wyższe stopy doprowadzić powinny do aprecjacji waluty krajowej, a zatem import takich surowców jak ropa, będzie tańszy, co zmniejszy presję inflacyjną. Tyle, że jak pokazuje przykład minionych miesięcy, reakcja nominalnego kursu walutowego na wyższą krajową stopę procentową jest krótkotrwała i wobec tego niewystarczająca. To więc za mało aby walczyć na dłuższą metę ze zbyt szybkim wzrostem cen. Szczególnie kiedy waluta krajowa poddana jest także presji ze strony innych czynników, takich jak ryzyko geopolityczne związane z wybuchem wojny. Podnosząc stopę procentową, można zatem doprowadzić do krótkotrwałej aprecjacji, efekt podwyżki szybko będzie jednak wygasał.

Zobacz również

https://www.obserwatorfinansowy.pl/tematyka/makroekonomia/polityka-pieniezna-powinna-byc-wywazona/

Wysokie stopy procentowe utrzymywane przez dłuższy czas mają też oczywiście szereg negatywnych konsekwencji dla gospodarki. Motorem wzrostu wielu gospodarek, w tym polskiej, jest popyt konsumpcyjny. Wyższe stopy sprawiają, że popyt spada. W Polsce potwierdzały to dane o sprzedaży detalicznej. Jak wynika z danych GUS, w ujęciu realnym spadała ona w okresie od lutego do sierpnia (w ujęciu rok do roku), a zatem przez siedem kolejnych miesięcy. Tak długotrwałego załamania nie było nawet w szczytowym okresie pandemii koronawirusa w 2020 roku. To potwierdza, że wbrew wielu opiniom, polityka monetarna w Polsce była restrykcyjna i mocno oddziaływała na sferę realną. W efekcie zarówno w pierwszym, jak i w drugim kwartale dynamika realnego PKB (w ujęciu rocznym, wyrównanym sezonowo) była ujemna.

Jednocześnie wciąż mamy bardzo dobrą sytuację na rynku pracy. Na to wskazuje rekordowo niska stopa bezrobocia raportowana przez GUS, na poziomie 5 proc. Wśród wątpliwości dotyczących wysokich stóp procentowych pojawiała się i ta dotycząca właśnie rynku pracy. Obawy odnosiły się do wzrostu bezrobocia. W odpowiedzi można było usłyszeć, że Polska jest niejako immunizowana na ten wzrost poprzez demografię. Coraz mniej ludzi aktywnych zawodowo sprawiać ma, że wysokie bezrobocie nam nie grozi. Jedyne zagrożenie to brak rąk do pracy. Fakty są jednak takie, że w Polsce coraz więcej ludzi pracuje. Zgodnie z danymi GUS, w I kwartale 2010 roku zatrudnionych było 14,6 mln osób, w II kwartale 2023 roku było to już 16,9 mln. Oznacza to, że niskie bezrobocie nie jest wyłącznie skutkiem zmian demograficznych, ale także efektem wzrostu zatrudnienia. Nietrudno wyobrazić sobie sytuację, w której wraca ono do poziomu dwucyfrowego. To, że obecnie się tak nie dzieje wynikać może z tego, że przedsiębiorcy liczą, że spowolnienie gospodarcze nie będzie trwało zbyt długo, a polityka pieniężna niebawem się znormalizuje. Nie chcą zatem zwalniać ludzi w obawie przed problemami z uzupełnianiem braków kadrowych o wykwalifikowanych pracowników w przyszłości. Jest to jednak zjawisko, które nie będzie przecież trwało w nieskończoność. Gdyby stopy były bardzo wysokie, a z komunikacji NBP wynikałoby, że tak będzie na dłużej, wówczas skłonność przedsiębiorstw do utrzymywania wysokiego zatrudnienia mogłaby się znacząco zmniejszyć. Zresztą, patrząc na dane GUS, dostrzec można, że liczba ofert pracy w porównaniach rocznych wyraźnie spada.

Zobacz również

https://www.obserwatorfinansowy.pl/tematyka/makroekonomia/trendy-gospodarcze/cykl-obnizek-stop-bedzie-stopniowy/

Inną sprawą są inwestycje. Wysoki koszt pieniądza ma dwa skutki. Po pierwsze te przedsiębiorstwa, które mają dług o zmiennym oprocentowaniu, muszą mierzyć się ze znacznie wyższym kosztem obsługi zobowiązań. To oznacza, że rośnie także ważony koszt kapitału, czyli rosnąć musi również stopa zwrotu z inwestycji. W przeciwnym wypadku nie ma ona ekonomicznego sensu. Jeśli jednak nie da się jej zwiększyć, firma zaczyna ponosić straty, co w dłuższym okresie grozi jej bankructwem. Druga sprawa to możliwość finansowania inwestycji. Przy wyższych stopach jest to bardziej kosztowne przedsięwzięcie, a i skłonność banków do udzielenia finansowania maleje. Oznacza to, że wysokie stopy na dłużej mogą mieć poważne konsekwencje także dla podażowej strony gospodarki. W efekcie zdolność firm do odtwarzania kapitału lub jego powiększania w środowisku wysokich stóp maleje. W tym kontekście w USA coraz intensywniejsza staje się dyskusja o tym, czy higher for longer nie skończy się falą upadłości przedsiębiorstw, kiedy te staną wobec konieczności rolowania zadłużenia. Firmy w Stanach Zjednoczonych korzystały z bardzo niskich stóp w okresie pandemii, ale niebawem wiele z nich będzie musiało znowu wejść na rynek długu, tym razem po znacznie wyższym koszcie.

Tłumiony wysokimi stopami popyt i perspektywa mniejszych inwestycji przedsiębiorstw skutkować mogą trwałym obniżeniem potencjału danej gospodarki. Mówimy bowiem o zjawiskach mających miejsce w sferze realnej. Wyobraźmy sobie, że upada firma, zakład produkcyjny zostaje zamknięty, a ludzie tracą pracę. Kiedy bank centralny dokona pivotu nie jest tak, że z dnia na dzień właściciel wróci, otworzy halę produkcyjną i wszystko ruszy tak jak przedtem. To tak nie działa. Odbudowa mocy produkcyjnych może zająć lata, co w kontekście takiej gospodarki jaką mamy w Polsce może mieć bardzo poważne konsekwencje. Wciąż jesteśmy w procesie tzw. konwergencji realnej, czyli gonimy poziom życia wyznaczany przez średnią unijną. Zgodnie z danymi Eurostatu, obecnie mamy około 80 proc. tej średniej, patrząc na PKB per capita wg parytetu siły nabywczej. Kierunek w jedną stronę, czyli do przodu, nie jest jednak oczywisty, a w UE nie brak państw, które mocno się cofnęły na tej drodze. Wiele z nich utknęło w pułapce wysokiego bezrobocia, w której tkwią od lat. Polska też w niej tkwiła i wyjście z niej zajęło bardzo dużo czasu. Wbrew pozorom zbyt gwałtowne ruchy w polityce pieniężnej mogą ten stan przywrócić.

Zobacz również

https://www.obserwatorfinansowy.pl/bez-kategorii/rotator/zbiezne-w-czasie-podwyzki-stop-procentowych-efekty-zewnetrzne-a-ryzyko-dla-swiatowego-wzrostu/

W kontekście inflacji często mówi się o erozji wynagrodzeń. Problem polega na tym, że w sytuacji utraty pracy ta „erozja” redukuje dochód rozporządzalny do zera. Przy braku oszczędności czy prawa do transferów społecznych sytuacja robi się nieciekawa. Bynajmniej nie oznacza to, że polityka monetarna powinna być pasywna. Reakcja na inflację jest konieczna, ale musi to być reakcja dostosowana do jej przyczyn oraz biorąca pod uwagę koszt alternatywny. Banki centralne nie działają w próżni, nie są wyizolowanymi bytami, które ze ślepą determinacją realizują swój mandat. To nie na tym polega profesjonalna polityka pieniężna. Gospodarkę można by w ten sposób niezwykle łatwo pogrążyć w głębokim kryzysie. Nie o to jednak chodzi.

—

„Autor wyraża własne opinie, a nie oficjalne stanowisko podmiotów, z którymi współpracuje”.