Wysoki koszt pieniądza, utrzymywany przez długi czas, obniża rentowność inwestycji wiatrowych i może oddalać w czasie odejście od eksploatacji węglowodorów. Wydatki na odnawialne źródła energii są bowiem prawie w całości pokrywane „z góry”, co sprawia, że sektor jest bardzo wrażliwy na zmiany kosztów finansowania.

Problemy w sektorze inwestycji wiatrowych pojawiły się w 2022 roku, kiedy zaczęło maleć tempo instalacji elektrowni wiatrowych. Bieżący rok przyniósł kontynuację tych tendencji i duże straty finansowe dla producentów turbin wiatrowych, m.in. takich jak Siemens Energy.

Spółka pod koniec października 2023 roku zwróciła się do niemieckiego rządu o udzielenie wsparcia w zakresie gwarancji kredytowych, które mają pomóc jej w podpisaniu nowych kontraktów inwestycyjnych. W tym kontekście firma prowadzi rozmowy o udzielenie gwarancji finansowych na kwotę ponad 15 mld euro (15,9 mld dol.), w celu zabezpieczenia swoich przyszłych projektów. Z kolei duńska firma Ørsted, zajmująca się energetyką odnawialną, dokonała odpisu w wysokości ponad 5 mld dol., w związku z zamknięciem inwestycji w morskie farmy wiatrowe w Stanach Zjednoczonych. Sprawa dotyczy projektów Ocean Wind 1 i Ocean Wind 2 o łącznej mocy 2248 MW, realizowanych w New Jersey. W konsekwencji przełożyło się to na spadek ceny akcji spółki o 26 proc. do najniższego poziomu od sześciu lat.

O problemach w sektorze energetyki wiatrowej świadczą również wrześniowe aukcje morskich farm wiatrowych przeprowadzone w Wielkiej Brytanii, w których nie zgłoszono żadnej oferty przetargowej. Natomiast w Stanach Zjednoczonych nowojorskie władze, w ostatnich tygodniach, zablokowały żądania deweloperów w zakresie zmiany zapisów umów dotyczących budowy elektrowni o mocy 4 GW u wybrzeży Long Island w zakresie uwzględnienia wyższych kosztów inwestycji.

Zobacz również

https://www.obserwatorfinansowy.pl/bez-kategorii/rotator/mikolaj-oettingen-elektrownia-atomowa-to-20-lat-kosztow-i-40-lat-czystego-zysku/

Przyczyny wyżej wymienionych problemów wynikają z istotnego wzrostu stóp procentowych w ujęciu globalnym, które przełożyły się negatywnie na rentowność realizowanych inwestycji oraz z wysokich cen spot metali przemysłowych, które rzutowały na koszty budowy. Dodatkowo sektorowi nie pomagały utrzymujące się wysokie koszty energii, które przekładały się na wzrost cen stali i betonu, czy też utrzymujące się w pewnych segmentach rynku zakłócenia w łańcuchach dostaw. Dla przykładu, w szczycie cena blachy stalowej, z której wykonuje się wieże do turbin wiatrowych, kosztowała 1850 EUR/t. Obecnie cena surowca spadła do 775 EUR/t jednak nadal jest o ponad 35 proc. wyższa w stosunku do ceny na koniec 2020 roku, kiedy kosztowała 495 EUR/t. Podobnie cena miedzi jest o ponad 30 proc. wyższa niż średnia z lat 2013-2020.

Zwiększa się popyt na uran, który jest głównym paliwem w elektrowniach atomowych. Szczególnie widoczne jest to w Azji, gdzie w budowie jest najwięcej nowych bloków jądrowych.

Od początku br. rośnie cena uranu, która obecnie przebiła poziom 74,50 USD/funt. Składa się na to kilka czynników.

Po pierwsze istotnie zwiększył się popyt na uran wykorzystywany jako paliwo w elektrowniach atomowych, ponieważ u decydentów politycznych wzrosło zainteresowanie budową nowych bloków jądrowych. Obecnie trwa budowa 60 reaktorów, a liczba ta może wzrastać, przy czym większość planowanych i obecnie budowanych elektrowni znajduje się w Azji.

Dodatkowo przeprowadza się liczne modernizacje już istniejących elektrowni w celu zwiększenia ich mocy. Takie działania realizowane są m.in. we Francji czy w Japonii, która przeżywa aktualnie rozkwit energetyki atomowej zahamowanej po katastrofie w Fukushimie. Ponadto poza dużymi blokami prężnie rozwijają się spółki, które produkują małe modułowe reaktory jądrowe – tzw. SMR. Dodatkowo popyt na uran jest również potęgowany wystąpieniem potencjalnego squeeze’u na fizycznym rynku surowca, ponieważ wzrosło ryzyko wprowadzenia zakazu handlu paliwem jądrowym pochodzącym z Rosji bądź też zmniejszenia jego dostaw wynikającego z braku posiadania odpowiedniego ubezpieczenia przewożonego paliwa, co poważnie ograniczyłoby dostęp do niego.

Zobacz również

https://www.obserwatorfinansowy.pl/bez-kategorii/rotator/krzysztof-wasniewski-nie-mamy-innego-wyjscia-niz-atom/

Po drugie, wzrasta konsolidacja na rynku surowca. Kanadyjska spółka, Cameco, jeden z największych na świecie producentów uranu i dostawców paliwa jądrowego, nabyła w ostatnim czasie 49 proc. udziałów w spółce Westinghouse Electric. W konsekwencji finalizacja tej transakcji doprowadzi do powstania jednego z największych na świecie dostawców technologii jądrowych.

Energetyka jądrowa wykorzystuje problemy sektora energetyki wiatrowej. Decydenci polityczni potrzebują bowiem zapewnić dostęp do w miarę taniego i niezawodnego źródła energii elektrycznej. Dodatkowo przekonuje ich niska emisyjność takich rozwiązań. Dywergencja pomiędzy wyżej wymienionymi sektorami widoczna jest również w wynikach spółek. W okresie od początku 2022 roku ETF Global X Uranium wzrósł w szczycie o ponad 16 proc., podczas gdy iShares Global Clean Energy stracił niemal 40 proc.

Podsumowanie

Realizowana głównie przez kraje Unii Europejskiej zielona transformacja przeżywa duże trudności. W warunkach utrzymywania się wysokich stóp procentowych, które ograniczają udzielanie kredytów oraz przy stopniowym ograniczeniu podaży strategicznych surowców (m.in. przez Chiny) rosną koszty realizacji inwestycji. Jednocześnie podaż surowców jest osłabiona wieloletnimi zaległościami w zakresie wydatków inwestycyjnych. Sytuacji spółek wydobywających nie ułatwia również rosnąca kontrola społeczna i świadomość środowiskowa. W tych uwarunkowaniach może to stanowić wsparcie dla rozwoju sektora energii jądrowej, ponieważ gwarantuje ona uzyskiwanie stałego, czystego i relatywnie przewidywalnego źródła energii elektrycznej, tak istotnego w obecnych trudnych warunkach geopolitycznych (wojna w Ukrainie, konflikt na Bliskim Wschodzie, ryzyko eskalacji konfliktu na Bałkanach oraz ataku Chin na Tajwan).

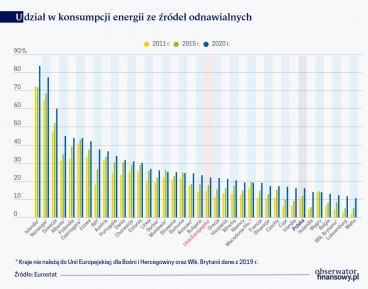

W przypadku energetyki wiatrowej jej dalszy rozwój w UE może wspomóc opublikowany w październiku 2023 r. dokument dotyczący założeń European Wind Power Action Plan (EWPAP). Strategia ta wskazuje, że jej głównym celem jest zwiększenie udziału produkcji energii elektrycznej z elektrowni wiatrowych tak aby do końca 2030 roku w UE z wiatru produkowano 42,50 proc. całkowitej energii. W jej ramach m.in. zwiększono budżet na finansowanie czystych technologii do 1,4 mld euro czy też zwiększono gwarancje i zaangażowanie Europejskiego Banku Inwestycyjnego w inwestycje z sektora energetyki wiatrowej.

—

Autor wyraża własne poglądy, a nie oficjalne stanowisko NBP