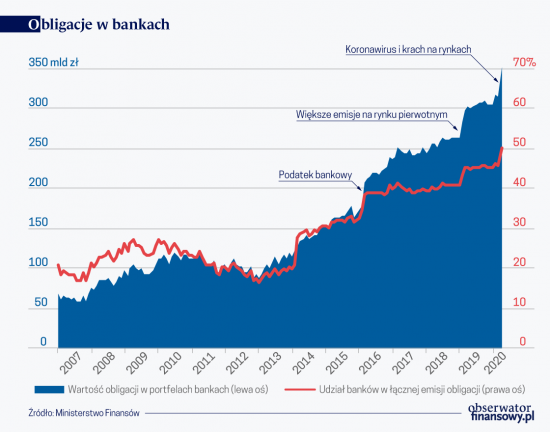

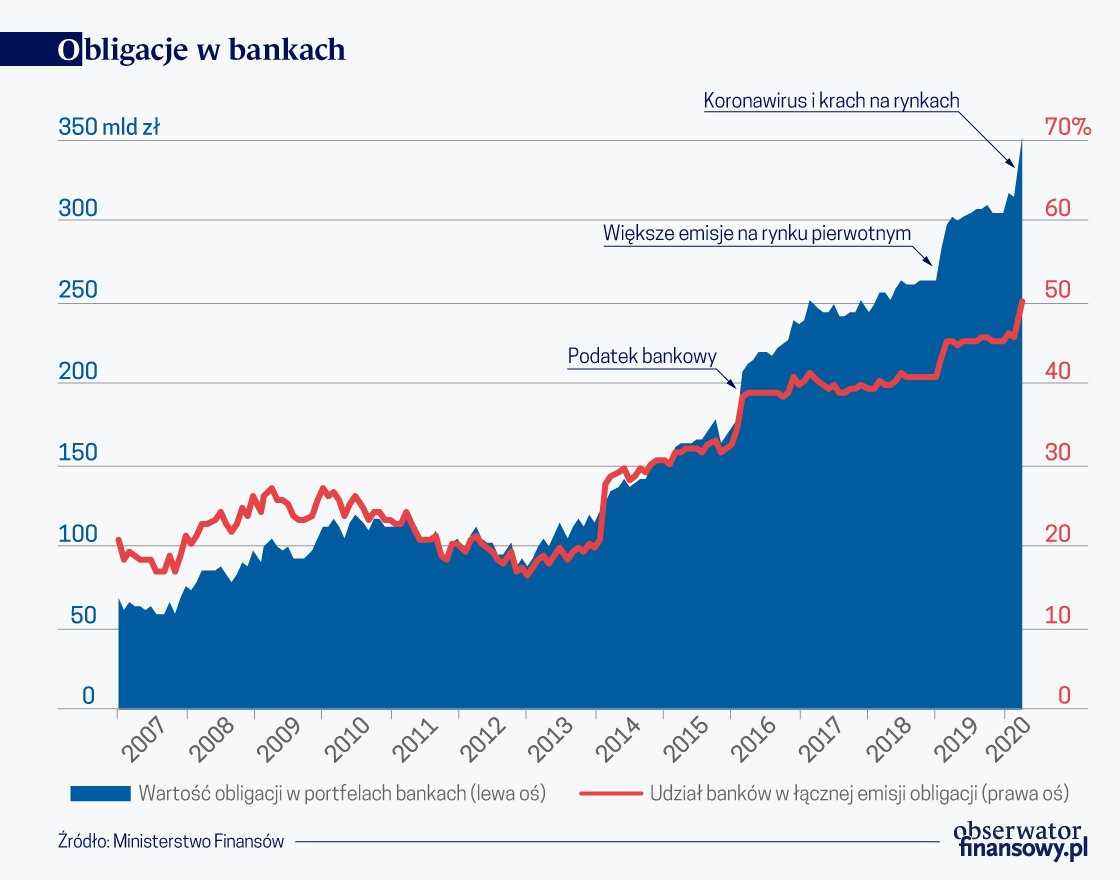

Banki kupowały, kupują i będą kupować polskie obligacje

Fundusze inwestycyjne musiały w marcu masowo wyprzedawać obligacje skarbowe, by obsłużyć klientów wycofujących środki. Ale wszystkie inne kategorie inwestorów także pozbywały się polskiego długu. Z jednym, ale bardzo istotnym wyjątkiem – na potęgę kupowały banki.

Jak wiadomo z danych Analiz Online, polskie TFI zmierzyły się w marcu z masową ucieczką kapitału – odkupienia jednostek sięgnęły 20 mld zł. Ponieważ dotknęło to przede wszystkim funduszy dłużnych, musiały one pozbywać się najbardziej płynnych aktywów, czyli obligacji skarbowych. Skalę tych transakcji pokazały opublikowane niedawno statystyki Ministerstwa Finansów.

Wynika z nich, że wartość SPW (skarbowych papierów wartościowych) posiadanych przez fundusze zmniejszyła się w marcu o 14,8 mld zł. To blisko 23 proc. łącznego portfela obligacji skarbowych!

Pomocne interwencje

Jednak nie tylko fundusze wyprzedawały polski dług. Zaangażowanie w tę klasę aktywów zmniejszyli także inwestorzy zagraniczni (o 5,4 mld zł, czyli o 3,4 proc. stanu posiadania z lutego), firmy ubezpieczeniowe (0,9 mld zł, czyli 1,3 proc.), a także mniejsze grupy podmiotów: fundusze emerytalne i osoby fizyczne.

Mirosław Budzicki, strateg rynku długu z PKO BP podkreśla, że wycofywanie się inwestorów zagranicznych z polskich obligacji skarbowych, to trend, który trwa od 2017 r. – Okresy takie jak początek 2019 r. czy marzec 2020 r. są znaczące jeśli chodzi o kwoty, jednak mieszczą się w ogólnej, długoterminowej tendencji – dodaje.

Trzeba jednak zaznaczyć, że te dane dotyczą obligacji rynkowych, a więc przeznaczonych dla inwestorów instytucjonalnych, a nie detalicznych. Te zaś instrumenty, skierowane do indywidualnych odbiorców, do gospodarstw domowych, cieszyły się niesłabnącą popularnością – w marcu MF sprzedało ich 2,4 mld zł, a w kwietniu rekordowe 5,4 mld zł.

Tę całą marcową podaż, a także dodatkowe 15 mld zł, o które zwiększyło się zadłużenie Skarbu Państwa w obligacjach, wzięły na siebie banki. Na koniec marca miały one o 37,5 mld zł więcej SPW niż miesiąc wcześniej, co przekłada się na zwiększenie portfela o 12 proc. Byłby to największy miesięczny wzrost od lutego 2016 r., kiedy wchodził w życie tzw. podatek bankowy.

MF uwzględnia papiery nabyte przez NBP w kategorii „Banki”, razem z resztą systemu bankowego.

W tych danych jest jednak jeden haczyk. Marzec był też miesiącem, kiedy po raz pierwszy w historii na krajowy rynek obligacji wszedł Narodowy Bank Polski. Bank centralny skupił wtedy na trzech aukcjach papiery skarbowe za ok. 18,8 mld zł. Ministerstwo Finansów poinformowało, że papiery nabyte przez NBP uwzględnia w kategorii „Banki”, a więc razem z resztą krajowego systemu bankowego. To zaś oznacza, że na banki komercyjne przypadło mniej więcej 18,7 mld zł (wzrost portfela o ok. 6 proc. w ciągu miesiąca). Nadal jest to rzadko obserwowana wcześniej skala – podobne skokowe zwiększanie zaangażowania zdarzyło się na początku 2019 r., gdy rynek musiał zmierzyć się z większą skalą emisji MF, czy do wspomnianego już lutego 2016 r.

Budzicki podkreśla, że banki są jedynym dużym źródłem popytu na krajowym rynku. – Nikt oczywiście banków nie zmusza do kupowania. Rośnie polska gospodarka i rosną także sumy bilansowe banków, a wraz z nimi zapotrzebowanie na obligacje – tłumaczy.

Dla banków każda obligacja skarbowa jest relatywnie bardziej dochodowa niż dla innych podmiotów. Banki muszą bowiem płacić podatek od sumy bilansowej, w wysokości 0,44 proc. rocznie. Jednak do podstawy opodatkowania nie wlicza się znajdujących się w bankowych aktywach obligacji Skarbu Państwa. Dlatego, dla banku mieć obligację a nie mieć obligacji, to różnica 0,44 proc. w skali roku.

Fundusze sprzedawały co miały

Banki, jak widać, kupowały wszystko, co było dostępne na rynku. Dane MF pozwalają zaś na dość szczegółową analizę, których papierów fundusze inwestycyjne pozbywały się najszybciej.

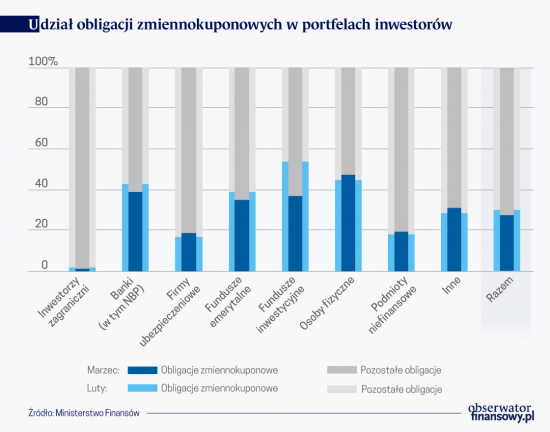

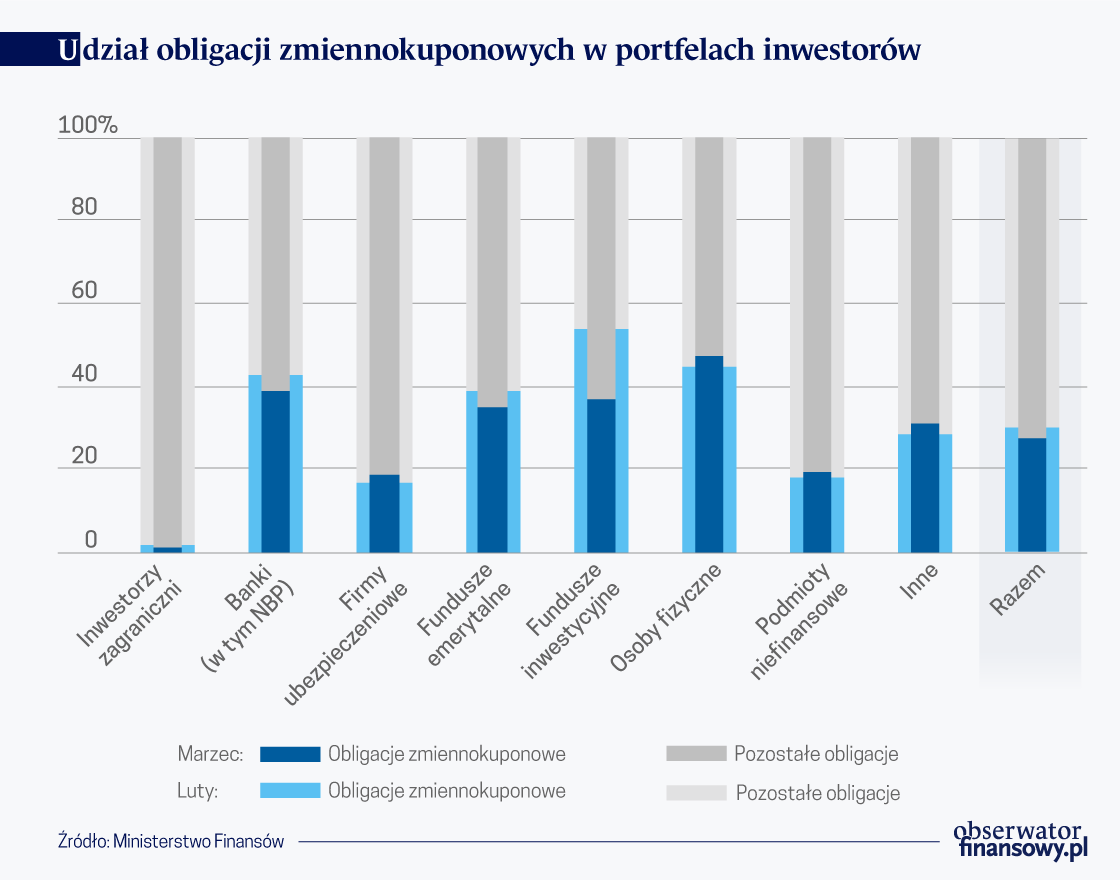

Obligacje nie są jednolitymi instrumentami. Różnią się między innymi zapadalnością – czyli czasem do wykupu – a także kuponem – czyli wypłacanym regularnie oprocentowaniem. To drugie kryterium jest szczególnie interesujące ze względu na odmienne preferencje inwestorów. W podstawowym podziale można wyróżnić obligacje zerokuponowe – czyli takie, których oprocentowanie wynosi zero, stałokuponowe – takie, gdzie wysokość oprocentowania jest ustalona przy emisji i nie zmienia się aż do wykupu, oraz zmiennokuponowe (zwane potocznie „WZ-kami”, od oznaczenia ich serii), których oprocentowanie jest powiązane ze stawką WIBOR.

Papiery zmiennokuponowe dają zatem inwestorom możliwość zarządzania ryzykiem stopy procentowej – ewentualne cięcia lub podwyżki dokonywane przez RPP nie powinny wpływać na wycenę tych instrumentów, gdyż ich oprocentowanie dostosuje się do zmian parametrów polityki pieniężnej. Papiery stałokuponowe będą zaś traciły w przy podwyżkach i zyskiwały przy obniżkach stóp proc. Inwestycje w WZ-ki to domena podmiotów krajowych – posiadają one 99 proc. tych instrumentów.

Obligacje zmiennokuponowe odpowiadają za ok. 30 proc. wszystkich wyemitowanych SPW. W portfelach banków i funduszy inwestycyjnych, czyli podmiotów o największym apetycie na te instrumenty, jest to zdecydowanie więcej. Na koniec lutego, a więc ostatniego „normalnego” miesiąca, banki ulokowały w WZ-kach 43 proc. swojego portfela obligacyjnego, zaś TFI – 50 proc.

Nie jest zatem zaskoczeniem, że kiedy przyszedł krach i konieczność zapewnienia w trybie natychmiastowym środków, których wycofania domagali się klienci, fundusze sprzedawały te instrumenty, które są najpłynniejsze i których miały najwięcej. Portfel SPW funduszy inwestycyjnych w marcu zmniejszył się o 14,8 mld zł, a z tego 13,7 mld zł, czyli 93 proc. przypadało właśnie na obligacje zmiennokuponowe. W rezultacie, udział WZ-ek w portfelach TFI spadł do 37 proc.

– W marcu mieliśmy specyficzną sytuację. Ministerstwo Finansów, w celu wsparcia funduszy inwestycyjnych poszukujących płynności, zorganizowało przetarg, na którym sprzedawało dwuletnie obligacje stałokuponowe w zamian za obligacje zmiennokuponowe. Fundusze mogły potem sprzedać te papiery na rynku wtórnym albo na aukcji odkupu organizowanej przez bank centralny – mówi Mirosław Budzicki.

Brak danych

Wiedza o tym, co się działo na rynku w kwietniu i co się dzieje obecnie jest niewielka. Na dane MF dotyczące kwietnia trzeba poczekać do końca maja. Analizy Online podały, że w kwietniu utrzymywał się trend odpływu kapitału z funduszy dłużnych – klienci wycofali z nich 3,6 mld zł. „Umorzenia nie rozłożyły się jednak równomiernie – podczas gdy jedne notowały wysokie odpływy, inne cieszyły się sporym zainteresowaniem (i to nierzadko w ramach tych samych kategorii)” – wynika z raportu.

Można jednak założyć, że ogólne tendencje się nie zmienią. – Nie ma powodów, by przypuszczać, że miałby się zmniejszyć popyt banków na bezpieczne aktywa, takie jak obligacje skarbowe lub obligacje PFR, które mają gwarancję Skarbu Państwa – uważa Łukasz Tarnawa, główny ekonomista BOŚ.

Oprócz obligacji skarbowych, pod koniec kwietnia i na początku maja na rynek trafiły papiery BGK za 21 mld zł i PFR warte blisko 35 mld zł. NBP w ramach przeprowadzony aukcji odkupił – jak wyliczył PAP Biznes – łącznie nieco ponad 50 mld zł obligacji skarbowych i niecałe 21 mld zł długu PFR i BGK (nieskarbowego, choć gwarantowanego przez Skarb Państwa).

– W najbliższym czasie należy spodziewać się wyhamowania akcji kredytowej, a w niektórych segmentach nawet jej spadku w porównaniu z ubiegłym rokiem, z powodu zarówno spadku popytu na kredyt ze strony firm i gospodarstw domowych, jak i ze względu na wyższe ryzyko części potencjalnych kredytobiorców. Po stronie aktywów w bankach pojawi się więc przestrzeń, by zwiększać ekspozycję na bezpieczne papiery, które nie podlegają podatkowi bankowemu – mówi Tarnawa.

Jego zdaniem nie widać także na horyzoncie czynników, które miałyby istotnie pogorszyć bezpieczeństwo polskich obligacji. Na tle innych krajów Polska – mimo skokowego wzrostu potrzeb pożyczkowych – nie wygląda najgorzej. – Do tego obecność NBP na rynku obligacji zwiększa jego stabilność – mówi.

Nie ma jednak co liczyć na powrót inwestorów zagranicznych. – To co ostatnio działo się na świecie, nie sugeruje powrotu kapitału na polski rynek. W takiej sytuacji kapitał raczej wraca na rynki rozwinięte, w kierunku aktywów bezpiecznych – podsumowuje Budzicki z PKO BP.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.