Niuanse chińskiego systemu finansowego

Kategoria: AnalizyW chińskim systemie finansowym banki są instrumentem realizacji celów gospodarczych rządu. Otwartym pozostaje pytanie, jak długo rola ta będzie utrzymana.

Ubiegły rok z całą mocą ujawnił tendencje, które widać było od kilku lat. Rentowność banków wyraźnie spada – wskaźnik ROE do 7,07 proc., mimo że okres najniższych stóp w historii trwa ponad trzy lata, kredytobiorcy pożyczają pieniądze coraz drożej, a deponenci dostają coraz mniejsze odsetki. Nie można jeszcze mówić o bankowej drożyźnie, jednak za bankowe usługi wszyscy użytkownicy płacą coraz wyższe prowizje. Polskie banki wiele lat wojowały ze sobą metodami „wszystko za zero”, a dziś stopniowo podnoszą opłaty.

W zeszłym roku wyraźnie przyspieszyła konsolidacja branży. Zapowiada się, że konkurencja będzie na tym cierpieć. Niektórzy wielcy europejscy gracze, jak Deutsche Bank, UniCredit czy Societe Generale w ogóle wychodzą z polskiego rynku. Równocześnie największe dwa polskie banki są kontrolowane przez państwo.

– Polski rynek jest przebankowiony, to znaczy, że jest na nim zbyt dużo banków, za niskie są marże i zwrot z kapitału. Poziom ROE w Europie zaczyna przewyższać ten w Polsce. Konsolidacja jest odpowiedzią na ten proces (…) Międzynarodowe instytucje muszą sobie zdać sprawę z tego, czy chcą być bankiem średnim lub małym, czy może wejść do ekstraklasy – uważa Przemysław Gdański, prezes BGŻ BNP Paribas.

– Dla klienta konsolidacja nie jest dobra. Konsolidacja wymuszona tego typu czynnikami będzie powodowała wzrost cen – dodaje Cezary Stypułkowski, prezes mBanku.

Odłóżmy na bok obciążenia regulacyjne, takie jak wymogi i domiary kapitałowe, czy opłaty na bezpieczeństwo systemu i depozytów. Podlegają im wszyscy gracze w Europie. Zostawmy też obciążenia specyficzne, jak podatek od aktywów, którego polskie banki zapłaciły w zeszłym roku 3,63 mld zł. Przyjrzyjmy się źródłom tych kosztów, które od banków zależą, i sposobom ich neutralizacji. Zwróćmy uwagę na czynniki, które – być może – powodują, że banki czeka eksplozja kosztów.

Po szoku, jaki nastąpił w wyniku cyklu obniżek stóp w latach 2013-2015, banki dość szybko oswoiły się ze środowiskiem najniższych w historii, ale stabilnych stóp. W 2017 roku osiągnęły już rekordowy wynik odsetkowy, który wyniósł 42,6 mld zł, o 4,6 mld zł, czyli o 12,1 proc. wyższy niż rok wcześniej. Stało się to dzięki zmianom w polityce depozytowo-kredytowej polegającym na obniżaniu oprocentowania depozytów oraz zwiększeniu oprocentowania kredytów. Warto dodać, że przez ostatnie trzy lata nikt się z tej tendencji nie wyłamywał, poza niewielkimi instytucjami wchodzącymi na polski rynek.

W ubiegłym roku wzrosły zatem przychody odsetkowe o 4,27 mld zł, czyli o 7,9 proc. oraz zmniejszyły się koszty odsetkowe o 338 mln zł, czyli o 2,1 proc. Zgodnie z wyliczeniami Komisji Nadzoru Finansowego, banki zapłaciły w zeszłym roku mniej odsetek od depozytów gospodarstw domowych o blisko 600 mln zł. Odsetki płacone od depozytów spadły w porównaniu z 2013 rokiem o ponad połowę, pomimo spektakularnego wzrostu wolumenu depozytów w tym okresie. Dzięki tej polityce marża odsetkowa netto wzrosła do 2,44 proc., z 2,29 proc. rok wcześniej, a więc do poziomów bliskich tym z 2014 roku.

Bardzo wyraźnie wzrósł też w ubiegłym roku wynik z tytułu opłat i prowizji – o prawie 1,2 mld zł, czyli o 9,1 proc. Przekroczył 4,2 mld zł i był lepszy niż przed obniżkami opłaty interchange. Banki podnosiły opłaty i prowizje we wszystkich kategoriach produktów – z tytułu udzielonych kredytów i pożyczek, od obsługi rachunków bankowych, kart płatniczych i kredytowych, sprzedaży produktów ubezpieczeniowych, obsługi funduszy inwestycyjnych oraz usług maklerskich.

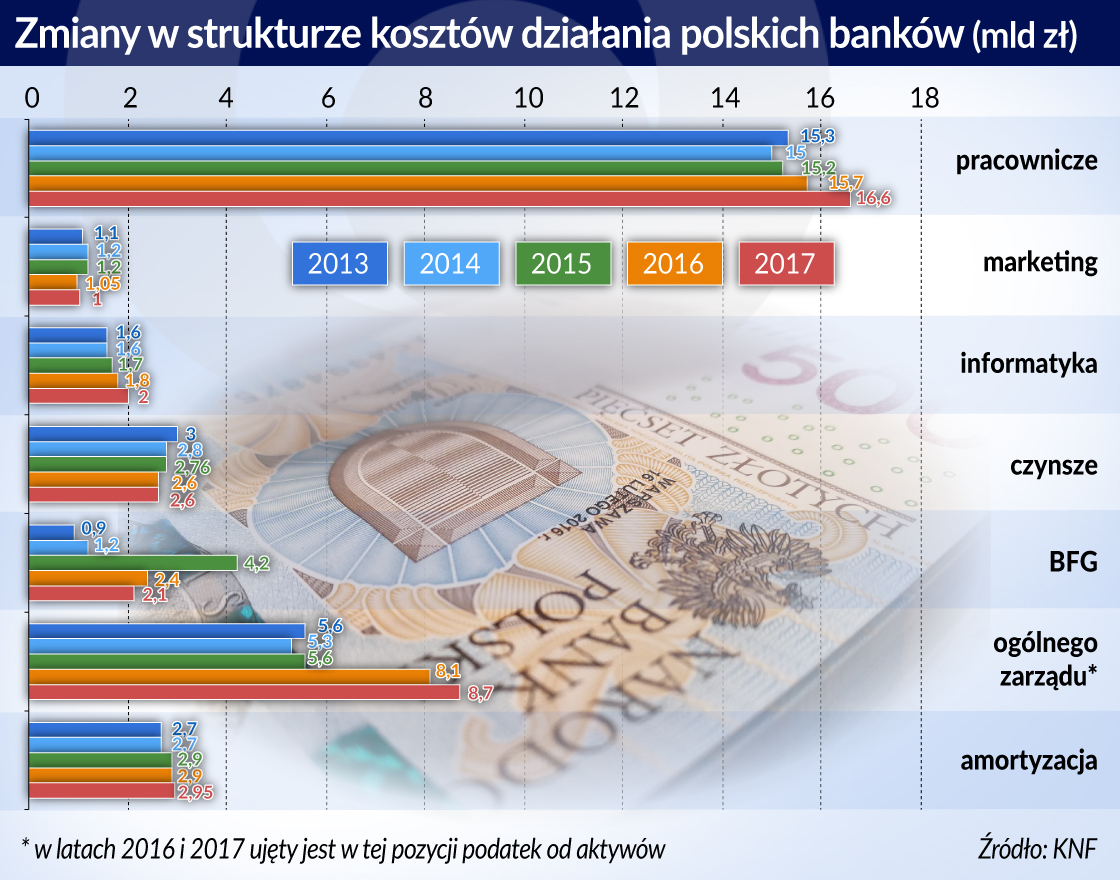

Te działania mają pokryć rosnące koszty, a zwłaszcza koszty zatrudniania informatyków i inwestycji w informatykę. Koszty pracownicze w bankach w zeszłym roku wzrosły o 5,8 proc., czyli o ponad 900 mln zł. Stało się tak, choć banki zmniejszyły zatrudnienie o prawie 4,5 tys. osób, czyli o 2,6 proc. Ubywa pracowników w oddziałach, a przybywa w centralach. A osoby tam zatrudniane są dla firmy znacznie droższe niż te, których banki mogą się pozbyć wskutek zmniejszania sieci oddziałów i cyfryzacji obsługi klientów.

Koszty związane z informatyką wzrosły w zeszłym roku o 188 mln zł, czyli o 10,5 proc. I widać, że to dopiero początek. Wzrost kosztów pracowniczych i informatycznych jest w sumie w skali sektora tylko nieznacznie niższy od wzrostu wyniku z opłat i prowizji. Można postawić hipotezę, że jak na razie korzyści, jakie banki czerpią z cyfryzacji, nie pokrywają kosztów ponoszonych na transformację cyfrową.

Wzrost kosztów pracowniczych oraz informatycznych związany jest także z regulacjami oraz ze świadczonymi przez banki usługami publicznymi, z których mają nadzieję czerpać korzyści. Bankowcy twierdzą, że są okresy – jak ostatnie miesiące, m.in. w związku z wdrożeniem RODO – gdy wszystkie projekty rozwojowe zostają wstrzymywane, a zespoły od tych zadań skupiają się wyłącznie na projektach regulacyjnych.

– Mamy ok. 1000 osób, które zajmują się rozwojem produktów, a w ostatnim czasie niemal wyłącznie zajmowały się sprawami regulacyjnymi – mówił wiceprezes ING BŚK Justyna Kesler.

– 40 proc. projektów ostatniego roku to projekty regulacyjne. To czas, siły, koszty i zasoby – dodaje Adam Marciniak, wiceprezes PKO BP.

Prócz projektów regulacyjnych, jak wspomniane RODO, banki w ostatnich miesiącach realizowały także inne zadania wymagane przez państwo. Wprowadziły od lipca tego roku rachunek podzielony (split payment) czy jeszcze wcześniej system STIR, który ma identyfikować transakcje podejrzane o to, iż mogą służyć wyłudzaniu podatku VAT. Banki chciałyby wykorzystać STIR także do zapewnienia bezpieczeństwa sobie i zwiększyć funkcjonalności tego systemu.

– Powinniśmy wykorzystywać STIR także do walki z praniem brudnych pieniędzy czy z fraudami. Takie rozwiązanie tworzyłoby dla banków wartość – uważa prezes Krajowej Izby Rozliczeniowej Piotr Alicki.

– Wykonujemy mnóstwo działań na życzenie państwa – dodał Cezary Stypułkowski.

Banki od kilku lat zaangażowały się też w usługi e-administracji i tu mogą się pochwalić pewnymi sukcesami, jak np. dostępność programu 500+ za pośrednictwem rachunku. Sukcesy te jednak są ograniczone, gdyż budowę cyfrowej dostępności usług administracyjnych czeka jeszcze długa droga, a państwo coraz bardziej liczy na to, że banki pokryją znaczącą cześć kosztów.

W zeszłym roku Profil Zaufany będący chlubą administracji cyfrowej – za pośrednictwem którego można załatwić już wiele spraw, jak wniosek o 500+, dowód osobisty, kartę EKUZ, odpisy niektórych aktów z urzędu stanu cywilnego, rejestrację narodzonego dziecka czy meldunek – założyło ok. 2 mln osób. Trudno jednoznacznie powiedzieć, że to już masa krytyczna.

Dodawanie nowych usług do e-administracji nie będzie łatwe ani szybkie. Pragnąca zachować anonimowość osoba blisko związana z rządowymi projektami mówi, że administracja posiada ok. 300 baz danych i trudno stwierdzić, które z nich są referencyjne, a których nie wolno powielać, gdyż zawierają błędy. Często rażące, bo w ich wyniku ok. 8 tys. Polaków ma na przykład obie płci. Zanim e-państwo ruszy wszystkie te usterki trzeba będzie usunąć.

Dostęp do administracyjnych baz danych miałby dla banków wielkie znaczenie z punktu widzenia potwierdzenia tożsamości czy oceny ryzyka klienta. Banki zapewne będą podejmować się kolejnych projektów, ale mogą jeszcze długo nie dostać tego, na co liczyły.

Wstawiamy im piłkarzyki, ściągamy foodtracki, a oni pracować u nas nie chcą.

To jednak rozwój biznesu w cyfrowym świecie będzie na dłuższą metę głównym czynnikiem kosztów. Spowodował gigantyczny popyt ze strony tych instytucji na pracę informatyków. Raport Sedlak&Sedlak pokazuje, że programiści z kilkuletnim doświadczeniem zarabiają od 8 tys. do kilkunastu tys. zł brutto.

– Nie obserwowałem od 20 lat tak rozgrzanego rynku pracy w IT. 40 proc. ludzi nie chce pracować na umowę o pracę (z powodu 19-proc. CIT). Zarabiają wielokrotnie więcej niż rodzice – mówi Michał Plechawski, dyrektor zarządzający ds. technologii w mBanku.

– Wstawiamy im piłkarzyki, ściągamy foodtracki, a oni pracować u nas nie chcą – żali się przedstawiciel jednego z największych banków w Polsce.

Niebotyczne wynagrodzenia informatyków tłumaczą wzrost kosztów pracowniczych w bankach w ubiegłym roku. To trwały trend i nic nie zapowiada, żeby mógł się zmienić. Informatycy będą zarabiać coraz więcej i więcej, a banki będą musiały im płacić. A te koszty będą starały się przerzucać na klientów.

– Jest strukturalny niedobór ludzi. Po prostu jest ich za mało, a dla nas to zupełnie nowa sytuacja – mówiła Justyna Kesler.

Dla pozycji ING BŚK na rynku pracy silnym ciosem było otwarcie w ubiegłym roku centrum usług wspólnych firmy doradczej PwC w Katowicach. Bank w ciągu nieco ponad roku przeprowadził trzy podwyżki wynagrodzeń. Inne instytucje, które zostały w tyle, na pewno także to czeka.

Żeby uniknąć kosztów związanych z zatrudnieniem, banki uciekają się do outsourcingu innowacji do start-upów. Tu jednak oprócz licznych sukcesów, można opowiedzieć także historie skrajnie odmienne.

– Była presja, żeby wprowadzić pewną funkcjonalność. Zamówiliśmy aplikację, zapłaciliśmy kilka milionów. Do dziś nikt jej nie używa – mówi pragnący zachować anonimowość przedstawiciel dużego banku.

W sytuacji galopujących kosztów banki zastanawiają się, co mogą robić wspólnie, żeby koszty dzielić i jakie elementy swej podstawowej działalności mogą outsoursować, żeby koszty obniżać. Polskie banki kilka wspólnych przedsięwzięć już zrealizowały i to w różnych obszarach, mających jednak wspólny technologiczny mianownik. To KIR, Biuro Informacji Kredytowej, a ostatnio system płatności BLIK, Bankowe Centrum Cyberbezpieczeństwa, a w planach jest interfejs dostępu dla podmiotów trzecich w związku z dyrektywą PSD 2, czyli Polskie API.

– Pytanie, co da się outsoursować do spółek infrastrukturalnych w ramach sektora – mówił Adam Marciniak.

Na to pytanie nie ma jednak jednoznacznej odpowiedzi, a udzielić jej może Komisja Nadzoru Finansowego. Odpowiedzi nie ma, gdyż KNF musi przyglądać się konkretnym przedsięwzięciom i temu, jakie powodują zagrożenie polegające na multiplikowaniu podatności w licznych instytucjach.

Sprawa nie jest prosta. Wyobraźmy sobie, że wszystkie banki wprowadzą jednakowe rozwiązanie, mające jedną i tę samą lukę, a jak wiadomo systemów bez luk nie ma. Problem polega tylko na tym, kto pierwszy ją wykryje. Jeśli okaże się, że cyberprzestępcy będą szybsi, kłopoty miałby nie jeden bank, lecz cały sektor.

Tego właśnie obawia się nadzór, bardzo uważnie przyglądając się ogólnosektorowym inicjatywom. KNF zwracała już wcześniej uwagę na to, że banki kupują systemy centralne u niewielkiej liczby dostawców, co powoduje, że kilka instytucji może mieć identyczne podatności, a więc udany atak na jedną można powtórzyć we wszystkich pozostałych.

Pomysłów na ogólnosektorowe przedsięwzięcia jest kilka. Pierwszy dotyczy wspomnianego wykorzystania STIR jako systemu antyfraudowego i AML. Banki zastanawiają się czy nie można by powołać komórki zajmującej się inżynierią wsteczną, która miałaby za zadanie analizować i rozbrajać złośliwe oprogramowanie. W końcu wreszcie rozważają, czy technologia blockchain nie mogłaby posłużyć do stworzenia swego rodzaju repozytorium różnych kontraktów.

Być może najbardziej kosztowne będzie jednak to, co banki muszą zrobić osobno. To wymiana systemów centralnych, które się starzeją, a których architektura przede wszystkim utrudnia integrację danych czy ich analizę. Parę lat temu za nowy system jeden z największych polskich banków zapłacił 100 mln zł. Dlatego dla banków tak ważny jest postulat złagodzenia regulacji dotyczących wykorzystania chmury. Na razie nadzór stoi na stanowisku dość twardych granic dla outsourcingu, obawiając się, że jeśli tę furtkę uchyli szerzej banki staną się „wydmuszkami”. A odpowiedzialności za pieniądze klientów nie da się wyoutsoursować.

Instytucje, które w ostatnich miesiącach wdrażały RODO, unijne rozporządzenie o ochronie danych osobowych, same zorientowały się, jaki bałagan panuje w ich bazach danych. Mają szansę teraz to doświadczenie twórczo wykorzystać, co także oczywiście będzie je kosztować wielkie pieniądze.

Przed regulatorami i samymi instytucjami finansowymi staje też nowe pytanie. Jak „wycenić” ryzyko operacyjne związane z cyberprzestęczością, skoro bankowy biznes nieustannie migruje do sieci. Nie jest to pytanie bezzasadne, gdyż straty spowodowane cyberatakami są bardzo wymierne. W 2013 roku słynny atak Carbanak pozbawił 100 instytucji finansowych ok. miliarda dolarów. Niedługo potem rodzimy Polsilver ukradł klientom Plus Banku ok. 4 mln zł.

Pieniądze klientów to tylko jedno oblicze tego ryzyka. Drugim są ich dane, jak w przypadku ataku z 2014 roku na JP Morgan, skąd ukradziono informacje związane z ponad 83 mln rachunków.

Na razie w polskim sektorze bankowym aktywa pomnożone przez odpowiednie nadzorcze wagi ryzyka mają w sumie wartość 1,06 bln zł. Od tego liczony jest wymóg kapitałowy. Składa się na niego w ponad 90 proc. ryzyko kredytowe. Ryzyko operacyjne to zaledwie 7,7 proc. wymogu.

Równocześnie banki muszą dbać o równowagę pomiędzy z jednej strony oferowaniem klientom innowacyjnych produktów i usług, przyjaznych i „łatwych” w użyciu, co poprawia percepcję jakości obsługi, a z drugiej – bezpieczeństwem klientów, w tym cyberbezpieczeństwem. „Zarządzanie ryzykiem pogarsza jakość obsługi klienta, jeśli wymogi bezpieczeństwa są zbyt uciążliwe” – napisała agencja ratingowa Fitch.

W jej ocenie większe instytucje finansowe, mające bardziej rozwiniętą infrastrukturę, są bardziej narażone na ryzyka związane z cyberatakami. Argumentacja ta może prowadzić do wniosku, że zapowiadająca się konsolidacja polskiego sektora zwiększy ryzyko związane z cyberprzestępczością dla rosnących w jej wyniku banków.

Liczni analitycy przewidują, że bankowość będzie się zmienić w kierunku partnerstw banków z innymi dostawcami usług, w tym także z fintechami i wielousługowymi platformami. Fitch zwraca uwagę, że takie platformy mogą być bardziej narażone na ataki również z powodu podatności partnera niebędącego bankiem, którego poziomu bezpieczeństwa bank nie kontroluje. Komplikuje to odpowiedzialność i ewentualne roszczenia.

Dla cyberzagrożeń nie ma na razie dobrych miar. Przestępcy wymyślają dziesiątki metod ataku dla wyłudzenia pieniędzy. O atakach dowiadujemy się najczęściej wtedy, gdy skala jest tak wielka, że nie sposób ukryć skutków. Brakuje zasad raportowania i wymiany informacji. To wszystko wymaga uporządkowania, bo opowiadając o cyberzagrożeniach, tak naprawdę nie wiemy, o czym mówimy – twierdzą analitycy brukselskiego think-thanku CEPS.

– Potrzebujemy cyberratingu i benchmarków dla statystyk – mówi Sylvian Bouyon, ekspert z CEPS-ECRI.

CEPS uważa, iż konieczne jest doprowadzenie do spójności raportowania o incydentach oraz statystyk dotyczących ich skutków – strat finansowych wynikających z kradzieży, ale też z zablokowania infrastruktury, odszkodowań i kosztów wdrożenia kontroli odszkodowań, badań technicznych, powiadomień dla klientów, postępowań sądowych, utraty własności intelektualnej itp. Trudno zakwestionować konieczność takich działań, a pewne jest, że banki poniosą ich koszty.

Wszystkie te elementy składają się na coś, co można nazwać „polityką innowacji”, analogicznie do polityki kredytowej. To ona przesądzi zapewne o wartości instytucji w przyszłości i generowanych przez nią stopach zwrotu. Powinna być znacznie pilniej obserwowana, a rynek powinien przykładać większą wagę do jej wyceny.

Wypowiedzi zostały zebrane podczas czerwcowego Europejskiego Kongresu Finansowego w Sopocie, którego patronem medialnym był ObserwatorFinansowy.pl.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.