Dokładnie w 23. rocznicę uruchomienia luzowania ilościowego, Japonia zdecydowała się de facto na odejście od dotychczas prowadzonej polityki operacyjnej, zamykając tym samym ważną kartę w dziejach bankowości centralnej. Japonia jako pierwsza rozpoczęła bowiem niekonwencjonalną politykę pieniężną i jako ostatnia z niej zrezygnowała. Czy to rzeczywiście definitywny koniec pewnej epoki?

Stopy procentowe Banku Japonii (BoJ) zostały podniesione o 10 punktów bazowych. Tym samym dotychczasowy przedział od minus 0,1 proc. do 0 proc, został zastąpiony korytarzem od 0 proc. do 0,1 proc. Tym samym Japonia zakończyła trwający ponad osiem lat okres ujemnych stóp procentowych. Dodatkowo zamknięto program luzowania ilościowego i jakościowego, zaniechano dalszej kontroli krzywej dochodowości i zrezygnowano z dalszego zakupu ETF oraz J-Reits. Skup obligacji korporacyjnych oraz krótkoterminowych papierów dłużnych będzie nadal stopniowo wygaszany tak, aby zakończyć program w perspektywie jednego roku. Punktem odniesienia od tej pory będzie krótkoterminowa stopa procentowa.

Trudno powiedzieć, jak będzie się oceniać niekonwencjonalną politykę pieniężną w przyszłości. Pewne jest jednak to, że każda analiza będzie musiała się rozpoczynać od magicznego zdania: na początku była Japonia i Bank Japonii. Na początku warto jednak odpowiedzieć na kilka pytań. Czym jest niekonwencjonalna polityka pieniężna i czym różni się od konwencjonalnej polityki pieniężnej? Czy rzeczywiście prowadzenie niekonwencjonalnej polityki pieniężnej możemy uznać za zakończone?

O ile konwencjonalna polityka pieniężna sprowadzała się najczęściej do kontrolowania (albo jako kto woli oddziaływania) przez bank centralny krótkoterminowej stopy procentowej, tak niekonwencjonalna polityka pieniężna koncentruje się przede wszystkim na podaży pieniądza, a dokładniej na bazie monetarnej (przez którą należy rozumieć znajdujące się w obiegu gotówkę oraz środki zdeponowane przez banki komercyjne w banku centralnym zarówno na rachunku bieżącym, jak i w depozycie). W skład niekonwencjonalnej polityki pieniężnej wchodzą m.in. specjalne pożyczki sponsorowane (lub subsydiowane) przez bank centralny. W literaturze fachowej określa się je mianem funding for lending (a ich przykładem mogą być Ukierunkowane dłuższe operacje refinansujące prowadzone przez EBC, choć prawa autorskie może sobie do nich rościć Bank Anglii).

Inną odmianą są ujemne stopy procentowe, po raz pierwszy wprowadzone w 2009 r. przez najstarszy bank centralny na świecie, czyli Riksbank. Szwedzki bank centralny wprowadził wówczas ujemną stopę od depozytu, jednak szwedzkie banki w ogóle z niego nie korzystały. Dlatego faktyczne zastosowanie ujemnych stóp procentowych miało dopiero miejsce w Danii w 2012 r., gdzie tamtejszy bank centralny próbował (skutecznie) odstraszyć graczy rynkowych od zbyt dużego inwestowania w superatrakcyjną koronę duńską (której kurs walutowy musiał być ściśle powiązany z wówczas supernieatrakcyjnym i stojącym na krawędzi przepaści euro).

Przeciętnemu zjadaczowi chleba niekonwencjonalna polityka pieniężna kojarzy się jednak ze skupem aktywów, a szczególnie ze skupem obligacji rządowych. A tym, którzy tym tematem się interesują, to na myśl od razu przychodzi osoba byłego prezesa Federal Reserve i laureata Nagrody Nobla, czyli Bena Bernanke. Choć wszystko się zgadza, to dlaczego prawa autorskie do niekonwencjonalnej polityki pieniężnej należą się bezsprzecznie Japonii? Może dlatego, że deflacja, która zaczęła zagrażać innym bankom centralnym w drugiej dekadzie XXI w., to do Japonii zawitała już w połowie lat 90. XX w.

Dlaczego niekonwencjonalna polityka pieniężna w Japonii?

Na ten temat można napisać niejedną pracę naukową. Takie starania zostały też podjęte przeze mnie wraz z prof. Sayuri Shirai, która była członkiem Zarządu Banku Japonii w latach 2011 –2016.

Początki japońskiej deflacji sięgają 1985 r., a dokładniej porozumienia zawartego w Plaza Hotel w Nowym Jorku, w ramach którego doszło do odgórnie kierowanej deprecjacji dolara amerykańskiego. Głównymi sygnatariuszami porozumienia (obok zainteresowanych Stanów Zjednoczonych) były ówczesne Niemcy Zachodnie no i właśnie Japonia. O ile Niemcy (za sprawą mechanizmu ERM) rozłożyli nieco koszt aprecjacji na pozostałe kraje członkowskie ERM, tak Japończycy nie mieli takiej możliwości. Kraj Kwitnącej Wiśni dzielnie wziął cały ciężar aprecjacji i używając bardzo kolokwialnego sformułowania się nim zadławił. Aprecjacja jena z poziomu 250 jenów za dolara do ok 120 jenów za dolara była bardzo silnym ciosem dla japońskich eksporterów. Chcąc rekompensować im ich ciężki los w dobie wzmacniającego się jena, Bank Japonii obniżał mocno stopy procentowe, przy okazji kreując bańkę spekulacyjną zarówno na rynku nieruchomości, jak i na rynku akcji.

Jak każda bańka i ta musiała pod koniec 1989 r. pęknąć. Aby móc zrozumieć skalę korekty, jaka nastąpiła, wystarczy odwołać się do następującego faktu. Ustalony w grudniu 1989 r. przez tokijską giełdę Nikkei 225 ówczesny rekord został poprawiony dopiero w lutym 2024 r. W tym samym czasie wartość giełdy nowojorskiej, mierzona indeksem Dow Jones, zwiększyła się ponad czternastokrotnie…

Tak duża korekta cen aktywów musiała wpędzić drugą, co do wielkości, gospodarkę na świecie w recesję. Do tego wszystkiego doszedł jeszcze jeden paradoks. Japońska gospodarka eksportująca bowiem niemal do wszystkich krajów świata swoje samochody, elektronikę oraz inne towary, nie była zbyt dobrze przygotowana na kolejną i do tego przybierającą na sile w latach 80. XX w. falę globalizacji. Japoński cud gospodarczy był oparty na gospodarce odgórnie kontrolowanej przez rząd. Jednym z przejawów takiej kontroli był stosowany przez Bank Japonii Window Guidance, za pomocą którego usiłowano wpływać na podaż kredytu. Sęk w tym, że to co dobrze sprawdzało się w latach 60. XX w. czy 70. XX w. przestało sprawdzać się pod koniec lat 80. XX w. Japonia stanęła zatem w obliczu konieczności ogromnej deregulacji i daleko idących reform strukturalnych. Na pierwszy ogień poszedł między innymi Bank Japonii, który zrezygnował ze wspomnianej Window Guidance w połowie 1991 r.

Budowanie wiarygodności Banku Japonii

Analiza wydarzeń, jakie zachodziły w Kraju Kwitnącej Wiśni, powinna przestrzegać jednak przed zbyt pochopnym określaniem lat 90. XX w. mianem straconej dekady. Najlepszym przykładem może być Bank Japonii, który wchodził w lata 90. XX w. jako de facto jeszcze jedna instytucja uzależniona od wszechpotężnego Ministerstwa Gospodarki, a kończył ostatnią dekadę XX w. jako w pełni niezależna instytucja. Warto też dodać, że w latach 90. XX w. Japonii nie sprzyjało szczęście. Przyczyniły się do tego i polityka pierwszej administracji Clintona (która wręcz uwzięła się na tę gospodarkę), i późniejszy kryzys azjatycki. A w międzyczasie do głosu zaczęły dochodzić Chiny, co miało przełożenie na procesy inflacyjne (a raczej ich zdławienie), sięgające daleko poza Azję.

Nękana deflacją Japonia usiłowała za wszelką cenę chronić się przed narastającym zagrożeniem. Trudno jest ująć w ramy czasowe okres odwoływania się Kraju Kwitnącej Wiśni do niekonwencjonalnej polityki monetarnej. Ta ostatnia jest u nas postrzegana przez pryzmat luzowania ilościowego, a w szczególności jako skupowanie aktywów. Sami Japończycy chętniej wskazują na luty 1999 r., kiedy oprocentowanie spadło do poziomu 0 proc. i w efekcie zaczęto odwoływać się do polityki zerowych stóp procentowych. Ta ostatnia, od samego początku, wywoływała kontrowersje i dlatego w osiemnaście miesięcy od jej uruchomienia, Bank Japonii zdecydował się na odejście od niej. Jednym z motywów takiej decyzji była troska o starzejące się społeczeństwo, w coraz większym stopniu uzależnione od swoich oszczędności. Już w chwili dokonania podwyżki stóp procentowych Bank Japonii był za to mocno krytykowany. Dzisiaj jest ona przez niektórych specjalistów postrzegana jako jedna z największych pomyłek w dziejach bankowości centralnej.

Dokonanie błędnej decyzji nie mogło się przydarzyć w gorszym momencie. Dla Banku Japonii 2000 r. był dopiero trzecim rokiem od chwili uzyskania niezależności. Było rzeczą oczywistą, że podjęcie błędnej decyzji mogło się negatywnie odbić na procesie budowania wiarygodności. Bank Japonii zaczął zatem za wszelką cenę szukać nowego rozwiązania, mającego na celu jak najszybsze zatarcie złego wrażenia po decyzji z sierpnia 2000 r. Dlatego w marcu 2001 r. zdecydował się na uruchomienie skupu aktywów – co było wówczas absolutną nowością w świecie bankowości centralnej. Był to bardzo odważny krok w nieznane, a jedną z osób, która zachęcała Japończyków na przełomie stuleci do jego podjęcia był naukowiec z Princeton University Ben Bernanke. Doradzając Bankowi Japonii, najprawdopodobniej sam nie przypuszczał, że parę lat później proponowane Japończykom rozwiązania zastosuje w rodzimej gospodarce.

Zainicjowany w marcu 2001 r. program trwał dokładnie pięć lat i sprowadzał się w dużej mierze do ogromnego wzrostu środków trzymanych na rachunku bieżącym. Decydując się na jego zakończenie, Bank Japonii żył w przekonaniu, że stawiany przed nim cel został osiągnięty. Przyglądając się jednak bliżej jego osiągnięciom, łatwo było zauważyć, że program ten działał bardziej stymulująco na wzrost gospodarczy niż na samą inflację. Ta ostatnia była wprawdzie dodatnia, ale kształtowała się bardzo blisko poziomu zero procent. Było to o tyle zastanawiające, że w tym samym czasie miał miejsce bardzo silny wzrost cen surowców, zwłaszcza ropy naftowej, od której Japonia była i nadal jest bardzo mocno uzależniona. Najwyraźniej Kraj Kwitnącej Wiśni nie potrafił znaleźć skutecznej recepty na zagrożenie deflacyjne.

Musiało upłynąć długich siedem lat zanim Bank Japonii zdecydował się na totalną konfrontację w jego zmaganiach z deflacją. Dlaczego zatem Japonia nie dołączyła do Fed, kiedy to on zdecydował się w obliczu Wielkiego Kryzysu Finansowego na skup aktywów? Otóż jedną z najważniejszych przyczyn jest fakt, że Bank Japonii widział spore różnice między jego własnymi problemami a problemami trapiącymi świat zachodni, w szczególności USA. Rzeczywiście Japonii dużo czasu zajęła reformy systemu bankowego, ale jak już zostały one z bólem wprowadzone w życie, to rzeczywiście stan japońskiego systemu bankowego w okolicach 2008 r. był dużo lepszy niż jego amerykańskiego odpowiednika.

Brak uruchomienia kolejnej odsłony luzowania ilościowego spowodował, że inwestorzy wzięli sobie na celownik japońskiego jena. W końcu, kiedy Fed skupował na masową skalę aktywa, a Bank Japonii nie, to wybór był oczywisty i sprowadzał się do kupna japońskiego jena.

Zmagając się z aprecjacją krajowej waluty, Bank Japonii zaczął odwoływać się w 2010 r. do interwencji walutowych i do kolejnego programu skupu obligacji znanego pod nazwą Comprehensive Monetary Easing. Co ciekawe, podczas gdy parametry tego programu niewiele ustępowały wolumenem od prowadzonego przez Fed w tym samym czasie LSAP2 (Large Scale Asset Purchases), to rynek ciągle był niezadowolony. Konsensus wskazywał na potrzebę czegoś szczególnego.

Sukces Haruhiko Kurody

Tym czymś szczególnym okazało się ponowne dojście Shinzō Abe do władzy pod koniec 2012 r. jako premiera i ogłoszona przez niego polityka trzech strzał. Jedną z nich była superekspansywna polityka monetarna. De facto wyznaczony przez niego nowy prezes Banku Japonii Haruhiko Kuroda ogłosił w kwietniu 2013 r politykę luzowania ilościowego i jakościowego, a z upływem czasu wprowadzał kolejne elementy tzw. szczególnej hybrydy polityki pieniężnej.

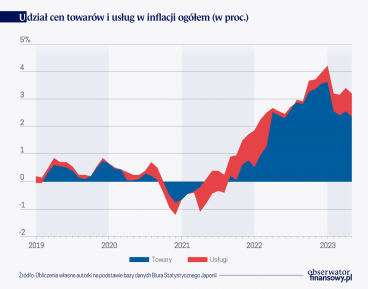

Nie znam innego prezesa banku centralnego, który walczyłby z taką determinacją z zagrożeniem deflacyjnym, jak to czynił Kuroda. Jego trud się opłacił. W kwietniu 2022 r. inflacja przekroczyła bowiem magiczną granicę 2 proc. Cel został osiągnięty i z pewnością można to nazwać największym dziedzictwem Kurody.

Niemal w tym samym czasie, amerykański Fed zabrał się za zacieśnianie swojej polityki monetarnej. Rzeczą oczywistą było to, że inne banki centralne pójdą w ślad za Fedem, z wyjątkiem pioniera niekonwencjonalnej polityki monetarnej. Świadomość ta doprowadziła do masowej wyprzedaży jena japońskiego na światowych rynkach walutowych. Swoistym paradoksem jest fakt, że tak bardzo uosabiany z niekonwencjonalną polityką monetarną H. Kuroda musiał pod koniec swojego urzędowania zacząć odwoływać się do bardzo konwencjonalnego w swojej istocie narzędzia monetarnego, jakim były interwencje walutowe. Do historii przeszedł 21 października 2022 r., kiedy to bank centralny skupił rekordową wartość rodzimej waluty (opiewającą na około 38 mld dol.). Trudno jest ocenić jednoznacznie to, czy interwencje pomogły zatrzymać spadek kursu jena. Jego wartość przestała się obniżać, ale w dużym stopniu była to zasługa polityki Fed, który znacząco wyhamował swoje bardzo jastrzębie nastawienie.

Znacznie bardziej interesujące było jednak to, co działo się z inflacją w Japonii, a nie z samym jenem. Wzrost cen – po osiągnięciu szczytu na przełomie lat 2022 i 2023 wyraźnie wyhamował w następujących miesiącach. Wiosną 2023 r. Haruhiko Kuroda zdał urząd i przekazał pałeczkę chyba najsłynniejszemu weteranowi japońskiego banku centralnego Kazuo Uedzie. Niemal od pierwszego dnia urzędowania nowego prezesa wszyscy zaczęli się zastanawiać nad tym, kiedy Ueda zdecyduje się na zacieśnianie polityki pieniężnej. Ten jednak, jak na wytrawnego gracza przystało, zupełnie nie przejmował się tego rodzaju spekulacjami. Dużo bardziej interesował go stan rodzimej gospodarki. Przywiązywał ogromną wagę, tak jak jego poprzednik, do procesów zachodzących na rynku pracy.

Kolejna odsłona niekonwencjonalnej polityki pieniężnej ?

Nie mam żadnej pewności czy tak się właśnie stało, ale wiele wskazuje na to, że to właśnie bardzo duże podwyżki (rzędu niemal 5 proc.), wynegocjowane przez pracowników ogromnych japońskich przedsiębiorstw przyczyniły się do tego, że Ueda w końcu zdecydował się ogłosić koniec pewnej epoki. A to, że decyzja przypadła w 23. rocznicę uruchomienia pierwszego na świecie luzowania ilościowego, to chyba dzieło przypadku.

Czy zatem decyzja z 19 marca 2024 r. rzeczywiście przyczyniła się do zakończenia pewnej epoki. Sama treść komunikatu Banku Japonii każe w to powątpiewać. Chodzi bowiem o to, że mimo zakończenia luzowania ilościowego i jakościowego oraz skoncentrowania się na krótkoterminowej stopie procentowej, BoJ zarezerwował sobie prawa do kontynuowania skupu obligacji (opiewającego na blisko 6 bln jenów miesięcznie, czyli prawie 40 mld dol.), zwłaszcza wtedy, kiedy będzie tego wymagać sytuacja gospodarcza.

Dochodzi jeszcze jeden czynnik, który każe wątpić w to, że rzeczywiście mamy do czynienia z prawdziwym końcem jakiejś epoki. Chodzi przede wszystkim o ogromną sumę bilansową Banku Japonii, która wyraźnie przekracza PKB tego kraju. Jak na razie, nie wiemy co władze banku zamierzają z nią uczynić i czy w ogóle myślą już o jej zwijaniu.

Kolejny czynnik dotyczy natomiast horyzontu czasowego zainicjowanego zacieśniania monetarnego. Nikt z uczestników rynkowych nie wiąże sobie nadziei z tym, że oprocentowanie wzrośnie do poziomów obecnie odnotowywanych w USA czy w strefie euro. Niektórzy wątpią jednak w to, czy stopa procentowa dojdzie do poziomu 0,75 proc. Przyszły poziom stóp w Japonii będzie mieć ogromne znaczenie z punktu widzenia nachodzenia polityki monetarnej na politykę fiskalną.

Nie będzie też przesadne stwierdzenie, że co druga obligacja wyemitowana przez tamtejsze Ministerstwo Finansów jest w posiadaniu banku centralnego. I tak wszystkie kupony wypłacone przez Ministerstwo Finansów na rzecz Bank Japonii w rzeczywistości wracały do rządu w formie przekazów pieniężnych z zysków banku centralnego. W rezultacie koszt obsługi zadłużenia MF był niższy niż dotychczas. Podniesienie oprocentowania zasadniczo zmieni ten układ. Gdy Bank Japonii straci w końcu zdolność do generowania dochodu netto (za sprawą dalszego wzrostu oprocentowania), realne obciążenie ekonomiczne MF, związane z obsługą długu, może znacznie wzrosnąć, czyniąc rząd tzw. pierwszą ofiarą zacieśnienia polityki pieniężnej BoJ.

To jeden z wielu powodów, dla których faktyczne odejście od niekonwencjonalnej polityki pieniężnej (rozumiane jako powrót do jej konwencjonalnej odmiany) jest praktycznie niemożliwe. Potwierdza to zresztą doświadczenie Fedu czy nawet EBC. Może bardziej trafnym określeniem wydarzeń z 19 marca 2024 r. byłoby nazwanie ich kolejną odsłoną niekonwencjonalnej polityki pieniężnej. Bo co jak co, ale przecież nikt bardziej niż Bank Japonii nie zasłużył sobie na tytuł bycia pionierem w tego rodzaju polityce. Nic więc dziwnego, że oczy całego świata znowu zwracają się w kierunku Tokio.

Autor wyraża własne opinie, a nie oficjalne stanowisko NBP.

Japonia zawsze wydawała się być inna niż reszta świata. Może dlatego też tutaj polityka niekonwencjonalna nie doprowadziła do trwałego wzrostu inflacji. Co gorsze, polityka ta wydaje się osiągać kres swoich możliwości. Nie tak miał wyglądać koniec urzędowania prezesa H. Kurody. Przyczyny fiaska jego misji mogą być trudną do rozwiązania zagadką.

Banki centralne przechodziły i przechodzą ewolucję. Jej przebieg można oceniać też przez pryzmat ich relacji z rządem. Wbrew pozorom nie jest to łatwe przedsięwzięcie. Rzecz w tym, że relacja ta powinna być oparta na dialogu i współpracy, ale i z poszanowaniem niezależności banku centralnego.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.