Banki centralne przechodziły i przechodzą ewolucję. Jej przebieg można oceniać też przez pryzmat ich relacji z rządem. Wbrew pozorom nie jest to łatwe przedsięwzięcie. Rzecz w tym, że relacja ta powinna być oparta na dialogu i współpracy, ale i z poszanowaniem niezależności banku centralnego.

Getty Images

Nie jest tajemnicą, że Bank Anglii powstał nie po to, aby kontrolować inflację, ale bardziej po to, aby pomóc monarchii w sfinansowaniu wojny. Zadania najstarszego banku centralnego na świecie, szwedzkiego Riksbanku nie miały też wiele wspólnego z tym, czym obecnie się zajmuje bank centralny.

Bank centralny a rządy

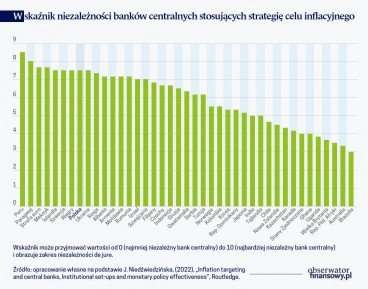

Zdaniem Anne Murphy, wybitnej ekspertki od historii bankowości centralnej, przez cały XVIII w. funkcjonowanie Banku Anglii przypominało raczej działalność agencji zarządzania niż dzisiejszego banku centralnego. Dopiero the Peel Act z 1844 r. upodobnił Bank Anglii do czegoś, co można byłoby dzisiaj przyrównać do banku centralnego. Były jednak to bardzo odległe czasy i ramy tego artykułu nie pozwalają nam na omówienie całego przebiegu tej ewolucji. Dlatego skupmy się na ostatnim pięćdziesięcioleciu. Jest to ocena subiektywna, według której najważniejszym wydarzeniem w bankowości centralnej było usamodzielnienie się banków od rządów, czyli uzyskanie przez nie niezależności. Oczywiście nie wolno zapominać o tym, że niektóre banki centralne cieszyły się już niezależnością na długo przed rozpoczęciem analizowanych ram czasowych.

Profesor Alex Cukierman, jeden z największych ekspertów od bankowości centralnej, napisał, że w wielu przypadkach banki centralne – jeszcze w drugiej połowie XX w. – były delegaturą rządu czy czymś podobnym do takiej delegatury. Chyba jednym z najbardziej skrajnych przypadków pełnej symbiozy między bankiem centralnym a rządem był przykład PRL, gdzie prezes NBP występował w randze wiceministra finansów. Ale nie trzeba się odwoływać do gospodarki nakazowo-rozdzielczej, aby móc doszukać się przypadków występowania takiej symbiozy w szeroko rozumianym świecie kapitalistycznym. I wcale nie będzie trzeba odwoływać się do egzotyki świata kapitalistycznego (czyli np. gospodarek wschodzących). Wystarczy wskazać na Bank Japonii, który do 1998 r. był niemal całkowicie zależny od rządu. Ale poszukajmy dalej. De facto dwa najstarsze banki centralne na świecie uzyskały niezależność dopiero niemal w tym samym czasie, co wspomniany już Bank Japonii. I warto podkreślić, że do dziś Bank Anglii cieszy się przede wszystkim niezależnością na szczeblu operacyjnym.

Nietuzinkowi Kanclerze Skarbu

Właśnie przykład Banku Anglii pokazuje na swoisty rodzaj poniewierania banku centralnego przez władze danego kraju. Chodzi o Nigela Lawsona, jednego z kanclerzy (nie byle jakiego, bo do końca XX w. był osobą najdłużej piastującą stanowisko Kanclerza Skarbu w historii Zjednoczonego Królestwa). Jego nazwisko, zwłaszcza młodszym czytelnikom tego tekstu bardziej kojarzy się z jego córką Nigellą i sztuką pichcenia, aniżeli z samym jej ojcem. Wielka szkoda, bo Nigel Lawson był nie tylko nietuzinkową osobą, ale też i nietuzinkowym kanclerzem. Zasłynął między innymi z tego, że zaraz po dojściu do władzy w 1979 r. zdemontował w kilkanaście tygodni budowaną od 1939 r. całą sieć ograniczeń dewizowych (krępujących swobodę przepływu kapitałów). Na pewno walnie przyczynił się do przysłowiowego postawienia na nogi chorego człowieka, jakim w latach 70. XX w. była gospodarka brytyjska. Słynął też, niestety, z drwiącego stosunku do Banku Anglii. Podobno kiedyś powiedział, że to on decyduje o poziomie stóp procentowych w Wielkiej Brytanii, a Bank Anglii jest po to, aby realizować jego wolę. Podał się do dymisji w październiku 1989 r., w sytuacji, kiedy Wielka Brytania pilnie potrzebowała niezależnego banku centralnego. Jego następca (John Major) zaczął mozolnie naprawiać zepsute relacje między rządem a bankiem centralnym. Major w trakcie niespełna rocznego piastowania urzędu zasłynął tym, że potrafił się postawić samej Żelaznej Damie i w efekcie wprowadzić funta do mechanizmu Exchange Rate Mechanism (ERM). Kilka tygodni po tej decyzji sam został następcą Margaret Thatcher.

Przypadek Majora potwierdza stare dość kolokwialne powiedzenie, że punk widzenia zależy od punktu siedzenia. Będąc Kanclerzem Skarbu, powinien wiedzieć o tym, jak funkcjonują rynki. A z tym niestety różnie bywało. Jego następca na stanowisku Kanclerza Skarbu, Norman Lamont ma do dziś do Majora ogromne pretensje o jego zachowania w dobie, kiedy George Soros we wrześniu 1992 r. bawił się jak chciał kursem funta na rynkach walutowych, grając przy okazji na nosie zarówno Bankowi Anglii, jak i przede wszystkim samemu Lamontowi. Abstrahując już od tego, że to Lamontowi przyszło bronić ustalonego przez samego Majora parytetu funta względem ECU (a de facto względem marki niemieckiej na poziomie GBP/DEM 2,95 z odchyleniami +/-6 proc. w jedną i druga stronę), to sam Major bardzo przeszkadzał Lamontowi w realizacji tego zadania.

Widząc co wyprawia Soros z kursem funta, Lamont chciał natychmiast przerwać tę jakże kosztowną, z punktu widzenia brytyjskiego podatnika, zabawę. Nie było to takie proste, gdyż kiedy Lamont zapukał do Majora ten był bardzo zajęty przyjmowaniem dwóch walijskich posłów, zajmujących mu czas kwestiami regionalnymi. A kiedy już Major znalazł wreszcie czas dla Lamonta, to nagle wkroczył tam brytyjski minister spraw zagranicznych Douglas Hurd. Co ciekawe, Hurd włączył się do dyskusji, przekonując Majora i Lamonta, że należy dalej bronić kursu funta, gdyż takie zachowanie zostanie odebrane w innych stolicach europejskich jako gest dobrej woli Londynu względem jednoczącej się Europy. Tego rodzaju pogawędki kosztowały brytyjskiego podatnika bardzo dużo i w efekcie doprowadziły do powiększenia majątku Sorosa.

Może właśnie dlatego, Lamont, oddając swój urząd w maju 1993 r. oświadczył, wyraźnie nawiązując do wydarzeń sprzed dziewięciu miesięcy, że będąc przy władzy, de facto nie miał tej władzy. Trzeba jednak oddać Lamontowi to, że w okresie od zawieszenia uczestnictwa funta w ERM we wrześniu 1992 r. do rezygnacji z urzędu zainicjował proces na rzecz wzmocnienia pozycji Banku Anglii. A pozycja ta uległa drastyczniej zmianie za sprawą już innego Kanclerza Skarbu, a mianowicie Gordona Browna, dzięki któremu Bank Anglii uzyskał niezależność operacyjną.

Na tym jednak nie kończą się związki Gordona Browna z Bankiem Anglii. Warto też przybliżyć sylwetkę Browna. Choć nigdy nie był związany z Bankiem Anglii, to niewielu kanclerzy wywarło takie piętno na losie tego banku jak właśnie Gordon Brown. Andrew Rawnsley, znany brytyjski komentator zagadnień finansowych, uważa, że świat przed wszystkimi negatywnymi skutkami globalnego kryzysu finansowego uratowało dwóch gentlemanów. O jednym wszyscy wiedzą, bo na froncie monetarnym był to Ben Bernanke, a tym drugim był właśnie wspomniany Gordon Brown, któremu przyszło zmierzyć się ze skutkami tego kryzysu już w roli premiera.

Brown postawił na politykę fiskalną. Wiele osób przypisuje mu spore zasługi w ratowaniu globalnego systemu finansowego na przełomie lat 2008 i 2009. Brown sobie mógł pozwolić na ekspansję fiskalną, bo Bank Anglii czynił wszystko co w jego mocy, aby obniżyć jej koszt. Głównie za sprawą uruchomionego w marcu 2009 r. luzowania ilościowego. Oczywiście nie był on ani pierwszym, ani jedynym bankiem, który zdecydował się na uruchomienie tego programu. Nie zmienia to jednak faktu, że to luzowanie ilościowe wpłynęło nie tylko na sposób prowadzenia polityki pieniężnej na świecie, ale także i polityki fiskalnej.

Polityka Banku Japonii

Rodzi się jeszcze jedno pytanie, czy przypadkiem za sprawą luzowania ilościowego nie zaczęła zacierać się różnica między polityką fiskalną a polityką monetarną? Nie trzeba uciekać się do skrajnego przykładu Japonii, gdzie co druga obligacja wyemitowana przez tamtejszy rząd jest w posiadaniu Banku Japonii. W samej Wielkiej Brytanii, jeszcze do niedawna co trzecia obligacja była w posiadaniu rządu. A chwilami Bank Anglii dysponował ponad 35 proc. wszystkich wyemitowanych obligacji. Czy przypadkiem w obliczu procesów zachodzących w ostatnich dwóch dekadach, rządy nie stały się zależne od banków centralnych? Będąc w posiadaniu tak dużego wolumenu obligacji rządowych, banki centralne mogą zacząć decydować o cenie obligacji rządowych. I tak też się dzieje, co wywołuje spore kontrowersje.

Logika powinna podpowiadać, że do takich kontrowersji dojdzie najpierw w Japonii, gdyż to w Kraju Kwitnącej Wiśni zainicjowano politykę luzowania ilościowego na osiem lat przed doświadczeniami brytyjskimi. Jak na razie jednak, Bank Japonii nie spieszy się z zacieśnianiem polityki monetarnej, nie mówiąc już o zwijaniu swojej sumy bilansowej. Dzieje się tak najprawdopodobniej nie tylko za sprawą niższej inflacji oraz zwłaszcza niższych oczekiwań inflacyjnych w tym kraju na tle zarówno USA, jak i strefy euro. W grę może wchodzić jeszcze jeden czynnik.

Aby lepiej zrozumieć specyfikę Banku Japonii, to niezbędne jest przyjrzenie się strukturze bilansu BOJ, która jest kolejnym dowodem na to, że jego wyjątkowość nie ogranicza się do polityki pieniężnej. Wspomniany już wolumen posiadanych obligacji (zarówno jako udział w bilansie BOJ, jak i jako procent całkowitego długu publicznego) pozwala sądzić, że ścisłe powiązanie pomiędzy polityką fiskalną a monetarną zaczęło się zacierać, a głównym beneficjentem jest tamtejsze ministerstwo finansów (MF). Rzecz w tym, że wszystkie kupony wypłacone przez MF Bankowi Japonii tak naprawdę wracały i nadal najprawdopodobniej jeszcze wracają do rządu w postaci zysku banku centralnego. W rezultacie koszt obsługi zadłużenia MF był i jest niższy w porównaniu z okresem sprzed luzowania ilościowego.

Gdy natomiast BOJ straci zdolność do generowania dochodu (w wyniku niższych cen obligacji wynikających z wyższych stóp procentowych), obsługa długu MF może znacząco wzrosnąć, i w efekcie takiego posunięcia rząd japoński stanie się tzw. pierwszą ofiarą zacieśnienia polityki pieniężnej. Dlatego mogą istnieć powody, dla których japoński bank centralny znajduje się pod presją, aby w najbliższym czasie powstrzymać się od zaostrzenia polityki. Innymi słowy, może to być najcięższy test dla banku, który udowodni swoją odporność na ewentualne naciski ze strony rządu. To są jednak tylko teoretyczne rozważania, niemniej warto było poświęcić im nieco miejsca za sprawą specyfiki tego kraju, którego dług publiczny wynosi ponad 250 proc. PKB.

Efekty polityki zacieśniania ilościowego

Warto zatem przyjrzeć się bliżej zagadnieniu efektów zacieśniania ilościowego (a dokładniej zwijania sumy bilansowej), analizując konkretne przypadki. Do ciekawego zjawiska doszło w USA, gdzie Fed starał się zwijać swoją sumę od października 2017 r. do przełomu sierpnia i września 2019 r. Całe to przedsięwzięcia – w ostatecznym rozrachunku się jednak nie powiodło (za sprawą właśnie napięć na tamtejszym rynku papierów skarbowych), w efekcie czego Fed musiał wręcz wrócić do luzowania ilościowego, jeszcze na sześć miesięcy przed wybuchem pandemii COVID-19. Może dlatego teraz Fed wydaje się ostrożny w zwijaniu swojej sumy. Jeszcze ostrożniej wydaje się działać EBC. Tym bardziej, że i teraz widać, iż zwijanie sumy bilansowej może generować spore kłopoty.

O wspomnianych wyżej kłopotach świadczą ostatnie perypetie Banku Anglii. W szczytowym bowiem momencie luzowania ilościowego, wartość wszystkich skupionych aktywów (w tym i obligacji korporacyjnych) wyniosła 895 mld funtów szterlingów. Na pierwszy ogień poszły obligacje korporacyjne. Zainicjowany we wrześniu 2022 r. program ich sprzedaży trwał do 6 czerwca 2023 r., a w tym czasie Bank Anglii upłynnił ponad 95 proc. posiadanego portfela, opiewającego na wielkość 20 mld funtów szterlingów. Reszta tego portfela (opiewającego wówczas na kwotę 833 mln funtów szterlingów) ma zostać wyprzedana do 5 kwietnia 2024 r. Według raportu za Q4/2023 wartość tego portfela skurczyła się do końca 2023 r. do kwoty 440 mln funtów szterlingów. Jeśli chodzi o obligacje rządowe, ich wolumen, czy to na skutek zaniechania ich reinwestowania, czy też późniejszych wyprzedaży zmniejszył się z 875 mld funtów szterlingów do niespełna 744 mld funtów szterlingów – co stanowi spadek rzędu 15 proc.

Efekty takiej polityki widać gołym okiem. Otóż spread między brytyjskimi obligacjami a ich niemieckimi odpowiednikami zaczął notować najwyższe poziomy od ponad trzydziestu lat – kiedy antyinflacyjna reputacja Wielkiej Brytanii była jeszcze w powijakach za sprawą braku niezależności banku centralnego.

Zagadnienie sprzedaży obligacji przez Bank Anglii nie sprowadza się jedynie do wyższych rentowności. Bank Anglii w przeciwieństwie do Banku Japonii już dawno podniósł swoje stopy procentowe i to do całkiem wysokiego poziomu rzędu 5,25 proc. Rzecz jasna, że takie zacieśnienie miało i nadal ma wpływ na to, co dzieje się z posiadanymi przez niego wcześniej wykupionymi obligacjami.

Układ ten był i jest prosty. Przynajmniej pozornie. Rzecz w tym, że jeszcze w 2012 r. Bank Anglii i brytyjskie Ministerstwo Finansów (HMT) uzgodniły sposób rozliczania się z tytułu przeprowadzanych operacji. Zawarte porozumienie zakładało, że płatności kuponowe, pomniejszone o odsetki i koszty operacyjne, powiększone o różnicę między wartością zakupu a wartością wykupu (lub sprzedaży) obligacji rządowych, będą przekazane do brytyjskiego Skarbu (HMT). Jak stopy procentowe były rekordowo niskie, to taki układ faworyzował brytyjski skarb (czyli ministerstwo finansów).

Dokonany przez Bank Anglii wzrost oprocentowania spowodował, że teraz w ostatecznych rozliczeniach to rząd musi dokładać do całego przedsięwzięcia i jak można się domyśleć nie wszystkim się to podoba. Tym samym od 2009 do 2022 r. działalność APF wygenerowała dodatnie przepływy pieniężne netto (mierzone za pomocą Net Present Value), które trafiały do budżetu. W połowie 2022 r. ich wartość oscylowała wokół kwoty rzędu 124 mld funtów szterlingów, ale od tamtego momentu systematycznie się zmniejsza. Dlaczego?

Dzieje się tak między innymi z jednego kluczowego powodu: kupony z nabytych obligacji nie pokrywają środków jakie Bank Anglii musi płacić bankom z tytułu wypłacanego oprocentowania za trzymane rezerwy. Ktoś tę różnicę musi pokryć. A więc pytanie nie brzmi, czy i kiedy rząd będzie dopłacać, ale ile do całego przedsięwzięcia dopłaci ? Odpowiedź na te pytania nie zależy już od rządu, ale od Banku Anglii. Dlaczego?

Otóż Bank Anglii pozbywa się dotychczas zakupionych obligacji z innego jeszcze ważnego powodu: chce sobie zapewnić przestrzeń pod przyszłe zakupy obligacji, gdy będzie tego wymagać sytuacja makroekonomiczna. Wyprzedaż tych obligacji w środowisku znacznie wyższych stóp procentowych od tych jakie występowały w okresie zakupów tychże obligacji jednak generuje straty (które musi pokryć brytyjski Skarb). Z punktu widzenie rządu najlepszym rozwiązaniem byłoby pozostawienie ich do daty zapadalności. Ale takie rozwiązanie nie jest na rękę bankowi centralnemu między innymi za sprawą nad wyraz długich zapadalności (na tle obligacji skupionych przez inne banki centralne) obligacji w swoim portfelu. Zapadalność niektórych z tych obligacji przypada nawet w okolicach 2072 r., więc trudno, aby Bank Anglii tak długo czekał. Tak więc mamy do czynienia ze sporem strukturalnym.

Rzeczywiście płatności kuponowe do 2022 r. przewyższały inne koszty. Od samego początku było jednak wiadome, że taki układ nie będzie trwał wiecznie. Dlatego wielu ekspertów mówi wprost o tym, że program luzowania ilościowego nie został dokładnie opracowany. Inną sprawą jest to, że kto miał czas myśleć o tych wszystkich szczegółach, kiedy świat finansowy stał naprawdę nad przepaścią na przełomie lat 2008 i 2009. Nic więc dziwnego, że sprawa dalszych działań staje się przedmiotem swoistego rodzaju debaty publicznej. Głos zabrał tamtejszy parlament, który w swoim opracowaniu niemal wprost przedstawia obawy o dalsze działania banku centralnego. Rodzą się ponadto inne pytania. Czy rząd nie powinien mieć wpływu na dynamikę sprzedaży obligacji przez bank centralny? A czy taki wpływ nie będzie odbierany jako zamach na niezależność Banku Anglii? Najwyraźniej, niedopracowanie wszystkich szczegółów w 2009 r. daje o sobie coraz bardziej znać.

Powyższy opis pokazuje ewolucję relacji pomiędzy rządami i bankami centralnymi. Czasy, kiedy minister finansów dyktował bankowi centralnemu co ten ma czynić już dawno minęły. Dziś to minister finansów może żyć w obawie przed tym, co uczyni bank centralny. Szczerze powiedziawszy ani jeden, ani drugi układ nie może być postrzegany jako optymalny. Jedynym rozwiązaniem wydaje się konstruktywny dialog banku centralnego z udziałem rządu. Czy jest on w ogóle możliwy? Wszystko będzie zależeć od nastawienia jego uczestników. Z tytułu koncentracji władzy w rękach banków centralnych, te ostatnie są często krytykowane. Wypomina się im błędy z okresu ostatnich szesnastu lat. Obarcza też winą za inflację z początków obecnej dekady. Jeszcze inni w swojej tendencyjności wskazują na ostatnie ujemne wyniki finansowe banków centralnych. Taka postawa nie wróży dobrze. Nie wolno zapominać o tym, że banki centralne bardzo dużo uczyniły dla społeczeństwa. Owszem, inflacja uderzyła, ale była to cena za uniknięcie gwałtownego spadku PKB i masowego bezrobocia. Uwzględnienie tych osiągnięć zwiększa szanse konstruktywnego dialogu będącego w interesie nas wszystkich.

Autor wyraża własne opinie, a nie oficjalne stanowisko NBP.

Wrzesień był i najwyraźniej jest niedobrym miesiącem dla brytyjskiej waluty. Jak dotąd, przynajmniej trzy poważne kryzysy funta miały miejsce właśnie we wrześniu. Rok 2022 dostarczył nam najprawdopodobniej kolejnego, choć z wyciąganiem wniosków należy być ostrożnym. Tym bardziej, że zawirowania na brytyjskich rynkach są sprawą rozwojową.

Banki centralne w swojej historii podlegały istotnym zmianom, w tym pełniły też różne funkcje. Obecnie dość powszechnie przyjmuje się, że mają to być instytucje odpowiedzialne przede wszystkim za stabilność cen w gospodarce.

Japonia zawsze wydawała się być inna niż reszta świata. Może dlatego też tutaj polityka niekonwencjonalna nie doprowadziła do trwałego wzrostu inflacji. Co gorsze, polityka ta wydaje się osiągać kres swoich możliwości. Nie tak miał wyglądać koniec urzędowania prezesa H. Kurody. Przyczyny fiaska jego misji mogą być trudną do rozwiązania zagadką.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.