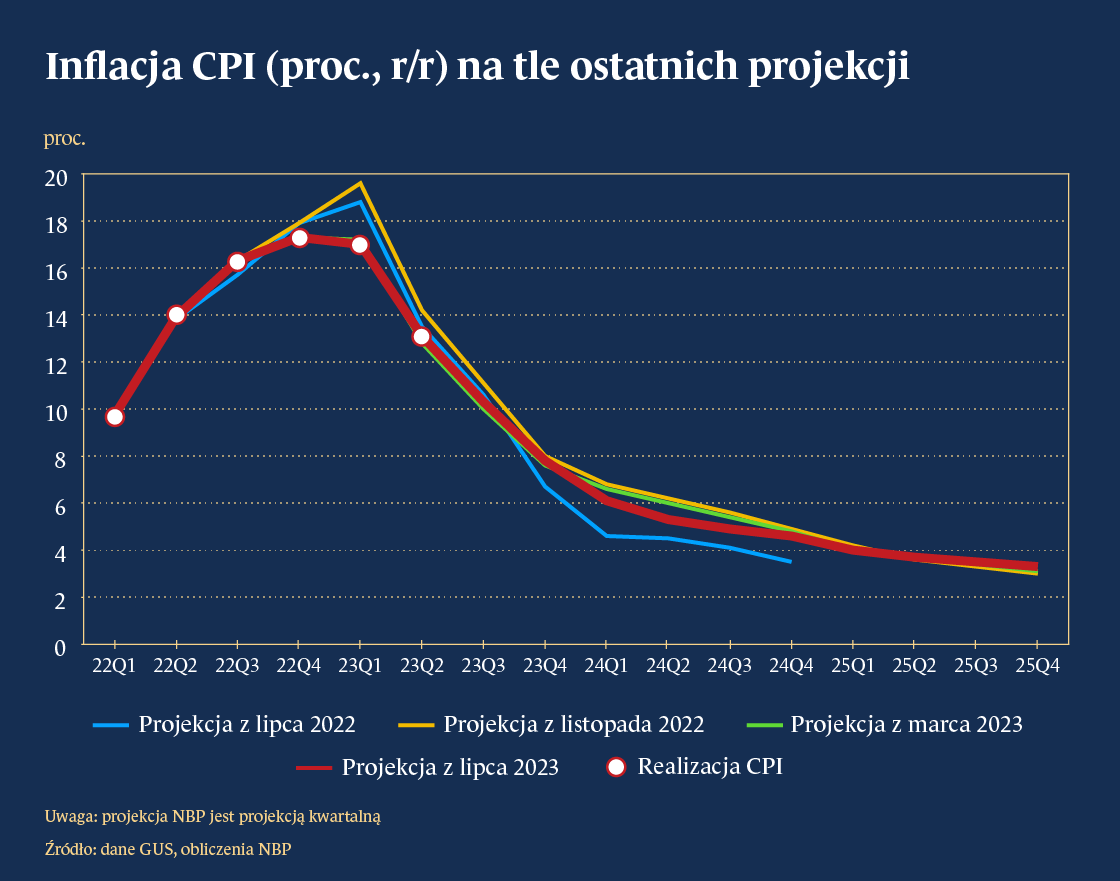

Inflacja w Polsce systematycznie obniża się. Lipcowa projekcja inflacyjna Narodowego Banku Polskiego zakłada nieco większy jej spadek w 2024 r. niż miało to miejsce w marcu br.

Dalsze obniżanie się inflacji będzie jednak wolniejsze niż dotychczas. Elementy niepewności związane są z utrzymaniem się podwyższonej inflacji bazowej. W takich warunkach ważne jest prowadzenie ostrożnej polityki pieniężnej.

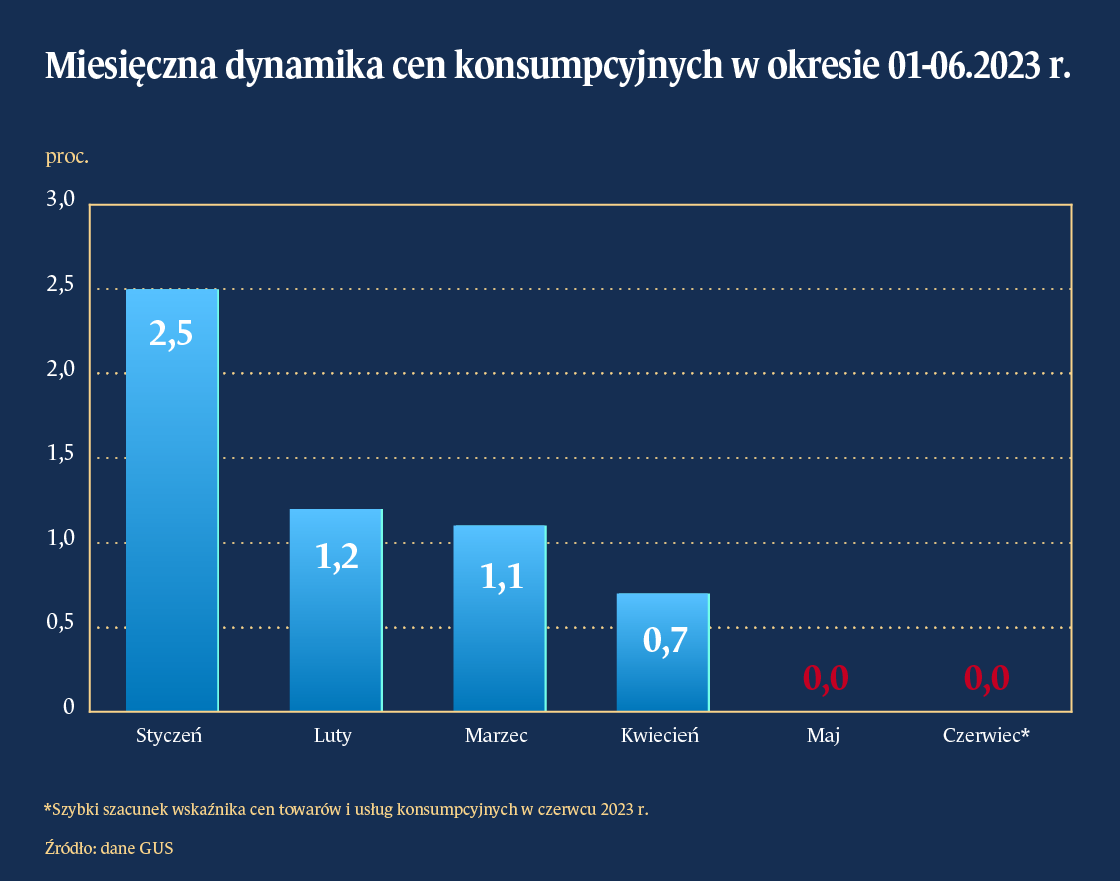

Inflacja w Polsce kontynuuje spadek i wkrótce osiągnie poziom jednocyfrowy. W czerwcu wskaźnik CPI obniżył się do 11,5 proc. – oznacza to spadek o 6,9 pkt proc. od szczytu w lutym. To efekt spadku cen paliw oraz wolniejszego wzrostu cen żywności. Ponadto dobrym sygnałem jest obniżanie się inflacji bazowej – zwalnia ona już trzeci miesiąc z rzędu.

Ostatnie miesiące dają powód do optymizmu – ceny pozostają na niezmienionym poziomie od kwietnia. Brak zmian cen w pewnym stopniu wynika z efektów sezonowych – inflacja w maju i czerwcu zazwyczaj jest niższa niż w pozostałych miesiącach. Uwzględniając jednak nawet wpływ efektów sezonowych, zmiany cen z drugiego kwartału są zbliżone do takich, które pozwalają osiągnąć cel inflacyjny.

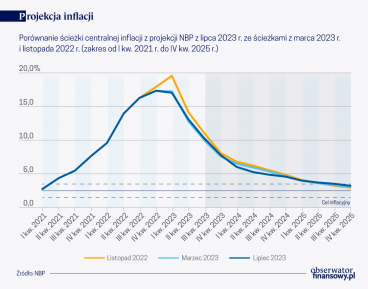

Dalszy spadek inflacji będzie przebiegał jednak nieco wolniej niż dotychczas. Na początku roku za spadkiem inflacji przemawiały efekty statystyczne. W 2024 r. nie będzie jednak już takiego wsparcia. Najnowsza projekcja analityków Narodowego Banku Polskiego zakłada, że inflacja spadnie do 7,8 proc. w IV kwartale 2023 r. oraz 5,2 proc. średnio w 2024 r. Projekcja wskazuje, że inflacja znajdzie się w dopuszczalnym odchyleniu od celu inflacyjnego w drugiej połowie 2025 r.

Ryzykiem pozostaje utrwalenie się podwyższonej inflacji bazowej z uwagi na szeroką presję płacową. Lipcowa projekcja – w porównaniu do projekcji z marca – zakłada o 0,5 pkt proc. niższą inflację w 2024 r. Rewizje związane są jednak niemal wyłącznie z prognozami cen energii. Analitycy NBP wskazują, że hamowanie inflacji bazowej będzie wolniejsze niż zakładali w marcu – w 2025 r. ceny w tej części koszyka będą rosnąć średnio o 4 proc. – to o 0,3 pkt proc. więcej niż w marcowej projekcji. Wpływ na to mają wysokie żądania płacowe. Sytuacja na polskim rynku pracy jest solidna – bezrobocie w naszym kraju jest jedno z najniższych, zajmujemy drugie miejsce w Unii Europejskiej. Wysokie zatrudnienie stwarza jednak presję na wzrost wynagrodzeń. Pracownicy domagają się podwyżek w odpowiedzi na wysoką inflację. Wzrost kosztów firm związany z podwyżkami może powodować uporczywość inflacji w przyszłych latach.

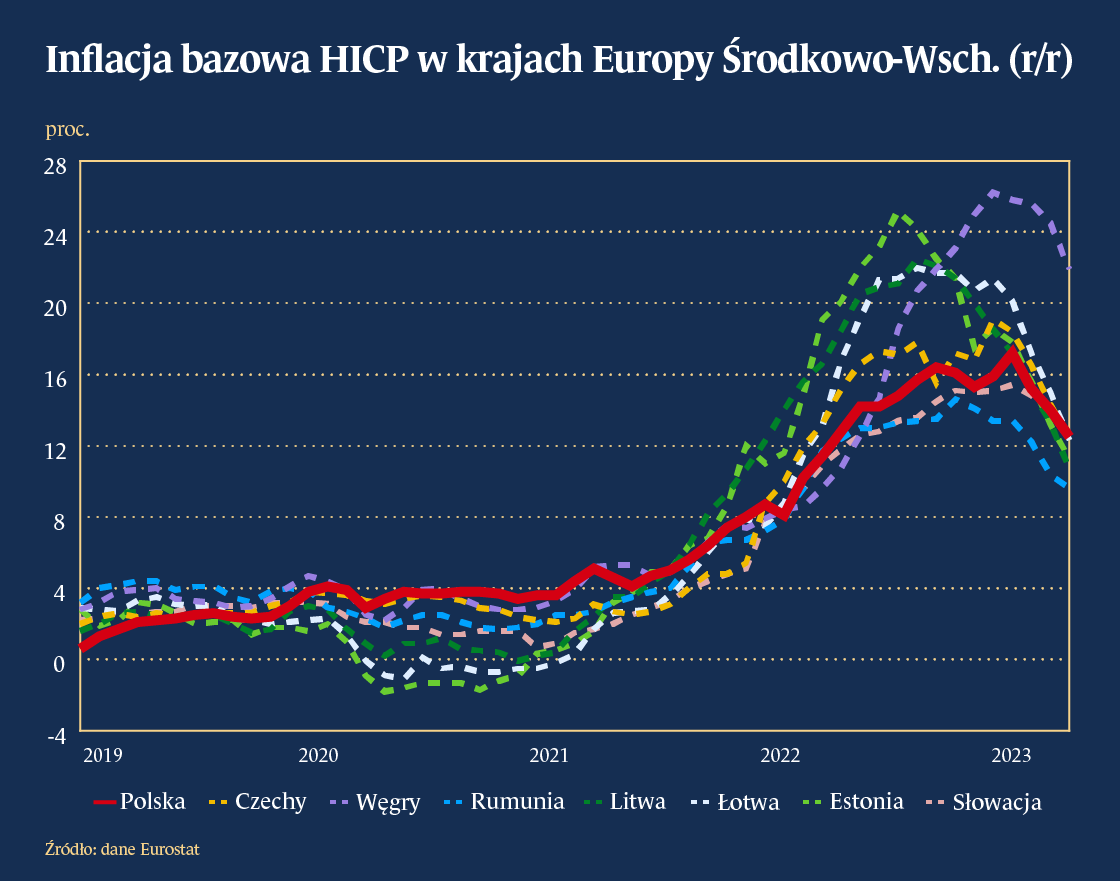

Niemniej inflacja w Polsce jest tylko nieco większa niż w pozostałych państwach regionu. We wszystkich państwach Europy Środkowo-Wschodniej inflacja systematycznie maleje i aktualnie znajduje się na zbliżonych poziomach do Polski. Każde z państw także w mniejszym bądź większym stopniu boryka się z problemami niedoboru pracowników oraz wysokich żądań płacowych. Mimo to rynkowe prognozy wskazują na wolniejszy wzrost cen. W Polsce dostrzegamy ryzyko wolniejszego spadku inflacji w porównaniu do Czech czy Słowacji w przyszłych latach. Analitycy ankietowani przez FocusEconomics oceniają, że u nas inflacja w 2024 r. wyniesie 6,2 proc. – więcej niż w pozostałych państwach regionu.

Wyższa inflacja w Polsce wynika również z szybszego wzrostu gospodarczego. Konsensus prognoz analityków wskazuje, że skumulowany wzrost PKB w latach 2023–2025 wyniesie około 7,5 proc. To – po Rumunii – drugi najwyższy wynik w regionie. To także ponad dwukrotnie wyższy wzrost niż w strefie euro. Poprawa aktywności gospodarczej dociera do konsumentów. Po niemal roku kurczenia się siły nabywczej naszych pensji, trend ulega odwróceniu. Realna wartość wynagrodzeń zaczyna znów rosnąć, co będzie skutkować poprawą sytuacji konsumentów. Tym samym wzrost gospodarczy ponownie będzie w większym stopniu opierał się na konsumpcji prywatnej.

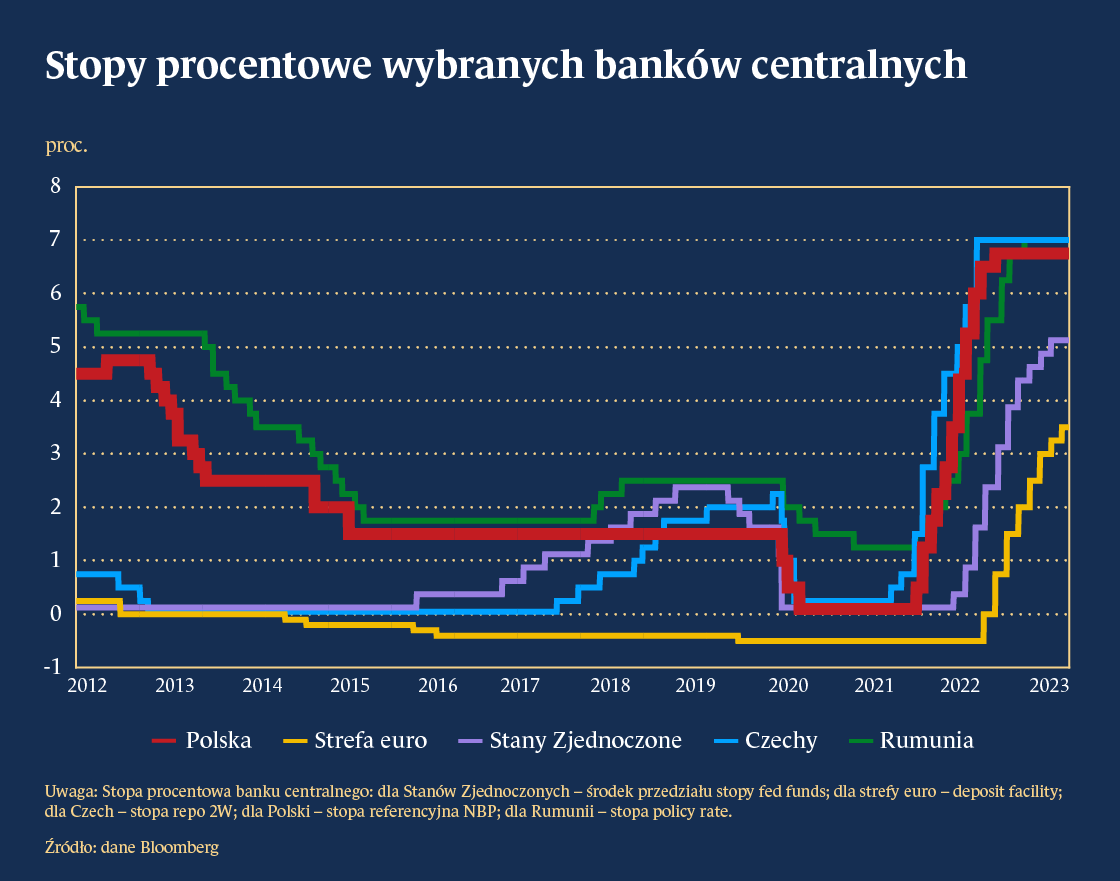

Pomimo odbicia aktywności, spadek inflacji będzie istotny. Projekcja NBP wskazuje, że inflacja we wszystkich kwartałach 2024 r. będzie niższa od aktualnego poziomu stóp procentowych. Jeżeli taki scenariusz zacznie się spełniać to realna stopa procentowa będzie dodatnia. Tym samym polityka pieniężna będzie coraz bardziej restrykcyjna. Podobna sytuacja będzie występować w pozostałych państwach regionu. Banki centralne w Czechach i Rumunii utrzymują stopy procentowe na podobnym poziomie do Polski. Dalszy spadek inflacji w tych krajach będzie oznaczał możliwość luzowania polityki pieniężnej. W Polsce prezes NBP prof. Adam Glapiński zasygnalizował taki ruch już jesienią przy obniżeniu się inflacji do jednocyfrowego poziomu i prognoz jej dalszego spadku.

Dlaczego inflacja w USA tak bardzo wzrosła i gdzie nas to zaprowadzi? Szacunki autorów wskazują, że powrót inflacji do poziomu docelowego jest mało prawdopodobny, chyba, że stopa bezrobocia wzrośnie znacznie powyżej maksymalnego poziomu 4,4 proc., przewidywanego obecnie przez Fed.

Inflację CPI na poziomie 11,9 proc. w 2023 r.; 5,2 proc. – w 2024 r. oraz 3,6 proc. – w 2025 r. zakłada centralna ścieżka projekcji z lipcowego „Raportu o inflacji” Departamentu Analiz i Badań Ekonomicznych NBP. „Nasza projekcja niewiele różni się od marcowej i listopadowej” – mówią eksperci NBP.

Dziennik „Rzeczpospolita” wyróżnia się regularnym udostępnianiem swych łamów opiniom dotyczącym polityki pieniężnej. W większości autorami tych opinii są byli członkowie Rady Polityki Pieniężnej. Niestety, często zawierają one błędy merytoryczne. Bank centralny poświęcił wiele uwagi ich prostowaniu.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.