Gospodarka przyspieszyła w I kwartale, a motorem jej wzrostu jest konsumpcja. Choć to nietrwałe paliwo, do czasu gdy nie jest na kredyt, negatywnych skutków dla gospodarki nie widać. Gdy jednak zacznie zbyt intensywnie sięgać po dźwignię i ją wydłużać, powinno się zapalić ostrzegawcze światło.

O dostarczenie konsumentom dźwigni walczą zarówno banki, jak i firmy pożyczkowe. Te pierwsze mają w portfelach na koniec I kwartału 150,2 mld zł kredytów konsumpcyjnych, te drugie miały na koniec 2016 roku 3,7 mld zł pożyczek. Kredyty konsumpcyjne są najbardziej rentowne ze wszystkich form pożyczania pieniędzy, a w sytuacji gdy banki mają wysokie obciążenia kapitałowe, tracą zyskowność, a w dodatku obciążone są podatkiem od aktywów, starają się walczyć o ten segment rynku.

Równocześnie otoczenie makroekonomiczne, najniższe w historii stopy procentowe, a w dodatku realnie ujemna stopa główna NBP oraz WIBOR w okolicach zera, wzrost realnych wynagrodzeń, najniższe w historii bezrobocie, program 500+ zwiększający zdolność kredytową tworzą doskonały klimat do pożyczania pieniędzy i lewarowania i tak rosnącej konsumpcji.

– Jest dobry klimat do pożyczania pieniędzy, i to zarówno z perspektywy gospodarstw domowych, jak i banków oraz instytucji pożyczkowych – mówi Mirosław Bieszki, doradca ekonomiczny Konferencji Przedsiębiorstw Finansowych (KPF) zrzeszającej firmy pożyczkowe.

Konsumenci po dźwignię sięgają wciąż bardzo ostrożnie. Badania ING BŚK pokazują, że Polacy nie lubią mieć długów. 48 proc. gospodarstw domowych przyznaje się do zobowiązań, a średni poziom długu nie przekracza wysokości trzymiesięcznych pensji. Zadłużenie przewyższające roczne dochody deklaruje zaledwie 12 proc. osób. Nieco ponad połowa (53 proc.) mówi, że z długami czuje się źle.

Gdyby doszło do zmiany tych postaw i zaczął się kredytowy boom, sytuacja mogłaby ewoluować w niebezpiecznym kierunku. Konserwacji takich postaw sprzyjała dotąd deflacja, która zachęca do powściągliwości w wydatkach, gdyż konsumenci liczą, że ceny mogą jeszcze spaść. Najważniejsze wydaje się pytanie, czy pojawienie się inflacji, która zwykle powoduje przyspieszenie decyzji o zakupach, może ten stan rzeczy zmienić.

Otoczenie coraz bardziej różowe

Nastroje konsumentów poprawiają się wraz z narastaniem pozytywnych sygnałów płynących z otoczenia. Wyprzedzający Wskaźnik Koniunktury BIEC niemal nieprzerwanie rośnie i od początku 2014 roku ustanawia nowe historyczne rekordy.

BIEC: Konsumpcja rozgrzewa gospodarkę

Wskaźnik optymizmu konsumentów IPSOS osiągnął w maju najwyższą wartość od dwóch lat, a największy wzrost odnotował wskaźnik oczekiwań. Barometr koniunktury konsumenckiej IRG SGH od ostatniego kwartału 2012 roku jest w trendzie wzrostowym, a w II kwartale tego roku przyjął wartości wyższe niż przed kryzysem. Najlepsze w historii są także prognozy, które gospodarstwa domowe tworzą dla własnej sytuacji finansowej.

– Gospodarstwa domowe z kwartału na kwartał coraz lepiej oceniają swoje nastroje i swoją sytuację – mówiła na majowej konferencji prasowej IRG SGH i KPF profesor SGH Elżbieta Adamowicz.

– Oceny sytuacji gospodarstw domowych są najlepsze w historii od 1996 roku – dodał Sławomir Dudek z IRG SGH.

Równocześnie najczęściej od początku badań gospodarstwa domowe twierdzą, że rośnie prawdopodobieństwo, iż w perspektywie roku będą w stanie zaoszczędzić jakiekolwiek pieniądze.

Obliczany przez KPF od 2007 roku Barometr Rynku Consumer Finance osiągnął także poziom najwyższy od końca 2010 roku. Przypomnijmy, że rekordowo wysoki był w III kwartale 2007 roku, kiedy wyniósł 70 pkt, a więc odpowiadał momentowi największego nasilenia boomu kredytowego.

„Poziom [60 pkt] jest istotny, ponieważ (…) dla okresów kryzysu [barometr] spada istotnie poniżej tego poziomu, a dochodzenie do niego oznacza zbliżanie się do konsumpcyjnego boomu” – napisano w raporcie „Sektor instytucji pożyczkowych w Polsce”.

Po koniec 2014 roku gospodarstwa domowe zaczęły myśleć o podejmowaniu poważniejszych wydatków. Trend ten pnie się ku górze bez większych sezonowych wahań, jednak bardzo zrównoważoną ścieżką. Badanie Związku Pracodawców AGD CECED pokazuje, że wydatki polskich konsumentów na AGD wzrosły w 2016 roku do 9,6 mld zł, czyli o 9,1 proc., po wzroście w poprzednim roku o 11,4 proc.

O ile kredyt na pralkę wzięłoby ponad 40 proc. ankietowanych przez IRG SGH i KPF, to na samochód co trzeci, a na remont mieszkania niespełna 30 proc. Podobnie jak przedsiębiorstwa, które prowadzą inwestycje „odtworzeniowe”, ale powstrzymują się z tymi w nowe moce produkcyjne, gospodarstwa domowe skłaniają się raczej także ku konsumpcji „odtworzeniowej” – wymianie zepsutego po latach sprzętu i koniecznych remontach.

– Otoczenie wygląda bardzo dobrze, ale nie wchodzimy jeszcze w poważne wydatki – mówił Sławomir Dudek.

Umiarkowany wzrost kredytów konsumpcyjnych

Według danych Komisji Nadzoru Finansowego banki udzieliły w 2016 roku 10,1 mln kredytów konsumpcyjnych na 80,1 mld zł, gdy rok wcześniej było to 79 mld zł. Padł więc rekord. Stan kredytów konsumpcyjnych w bilansach banków wzrósł na koniec I kwartału o zaledwie 1,3 mld zł do 151,2 mld zł, czyli o 0,9 proc. W ubiegłym roku przyrost stanu portfela kredytów konsumpcyjnych wyniósł 9,7 mld zł i był o 6,6 proc. wyższy niż na koniec 2015 roku.

Dane Biura Informacji Kredytowej mówią z kolei, że 15,2 mln osób spłaca obecnie 27,5 mln kredytów konsumpcyjnych i ok. 500 tys. pożyczek – podał wiceprezes BIK Sławomir Grzelczak podczas majowego Kongresu Sektora Pożyczkowego.

Według danych BIK od pięciu lat spada nowa sprzedaż kredytów gotówkowych, lecz od trzech lat na najwyższym historycznie poziomie utrzymuje się sprzedaż kredytów ratalnych. Zwiększa się natomiast sprzedaż kredytów na finansowanie zakupów w sklepach internetowych, która osiągnęła w ubiegłym roku rekordowe 13 mld zł.

Równocześnie wydłuża się „życie” przeciętnego kredytu gotówkowego, obecnie wynosi 46,9 miesiąca, i stopniowo poprawia jego jakość. Według danych KNF wartość konsumpcyjnych kredytów zagrożonych na koniec I kwartału 2016 roku wynosiła 11,4 proc. wobec 11,6 proc. na koniec zeszłego roku. Najgorzej spłacane są kredyty o najwyższej wartości, powyżej 50 tys. zł.

Swoim klientom banki starają się udzielać coraz wyższych kredytów. O ile w 2010 roku średnia wartość kredytu gotówkowego wynosiła 10 tys. zł, o tyle obecnie wzrosła do 18 tys. zł.

– Kredyty na małe kwoty są spłacane znacznie lepiej. Banki udzielają ich najprawdopodobniej ludziom z wysoką zdolnością kredytową – powiedział Sławomir Grzelczak.

– Banki starają się nie udzielać kredytów nowym klientom, ale tym, których dobrze znają. Nowych kredytów dają mało, zwykle jest to kredyt dodatkowy lub kontynuację poprzedniego – dodał.

Pomimo tej ostrożności, sporej sprzedaży przeterminowanych należności, korzystnej dla jakości zadłużenia sytuacji makroekonomicznej i gospodarczej, odsetek kredytów ze stwierdzoną utratą wartości jest dość wysoki, a w kredytach konsumpcyjnych jest najwyższy z wszystkich kategorii. Choć w latach 2011-2012 zbliżał się on do 18 proc., nie sposób nie zauważyć, że poprawa następuje powoli.

Od chwilówki do kredytu

Choć zdecydowana większość klientów firm pożyczkowych to także klienci banków, istnieje grupa osób, która pożycza wyłącznie w tym sektorze. Dużą część stanowią ludzie młodzi, niemający historii kredytowej. Część pożyczkobiorców to osoby, które z innych powodów – na przykład braku stałego źródła dochodów – nie dostałyby kredytu. W końcu także osoby, które potrzebują szybko krótkoterminowej płynności, na przykład z powodu nierzetelności płatników, czy też prekariusze.

Raport o instytucjach pożyczkowych nie obejmuje całego rynku, lecz spory jego wycinek. Według niego firmy te w 2016 roku udzieliły finansowania na 3,74 mld zł, co oznacza wzrost o 7,5 proc. w stosunku do poprzedniego roku. Wzrost ten jest jednak niższy od średniorocznego w latach 2008-2016, który wyniósł 9,7 proc. Oznacza to, że prawdopodobnie program 500+ przygasił potrzeby korzystania z chwilówek przez ubogie gospodarstwa domowe, a zwłaszcza przez rodziny wielodzietne.

Na koniec 2016 roku firmy pożyczkowe miały 1,56 mln klientów, co oznacza wzrost o 9,8 proc. rok do roku, jednak w porównaniu z końcem I półrocza 2016 roku ich liczba wzrosła zaledwie o 12 tys., czyli zaledwie o 0,7 proc. Dane te mogą świadczyć o sporej zadyszce.

Wśród pożyczek dominują te na relatywnie niskie kwoty, choć firmy pożyczkowe starają się kwoty te zwiększać. To się częściowo udaje, bo w 2016 roku przeciętna wartość pożyczki (dotyczy to firm zrzeszonych w KPF) osiągnęła wartość 1149 zł, co oznacza wzrost w porównaniu z poprzednim rokiem o 9 proc. Według danych BIK, który też nie obejmuje monitoringiem całego sektora, średnia wartość pożyczki wynosiła 1,8 tys. zł.

Firmy pożyczkowe starają się wydłużać terminy finansowania. Raport KPF podaje, że w 2016 roku udział pożyczek udzielanych na dłużej niż rok wynosił już 48 proc. i była to największa zmiana w strukturze sprzedawanych pożyczek. O ile w 2013 roku w portfelach firm pożyczkowych nie było w ogóle finansowania na okres powyżej dwóch lat, to w ubiegłym roku stanowiło ono już 6 proc. portfeli.

Choć według danych BIK firmy pożyczkowe w nowej sprzedaży kredytów w 2016 roku miały zaledwie 4 proc., w sprzedaży kredytów do jednego tysiąca zł miały już 45 proc. udziału.

– To zaczyna być istotna część rynku – mówił Sławomir Grzelczak.

Równocześnie rośnie udział pożyczek powyżej 10 tys. zł, a te – podobnie jak kredyty konsumpcyjne na wyższe kwoty – charakteryzują się najwyższą szkodowością. Mimo że część firm pożyczkowych w pełni sprofesjonalizowała zarządzanie ryzykiem, dla wielu pokusa rozluźnienia standardów, pożyczania większych pieniędzy bardziej ryzykownym klientom może być trudna do odparcia.

– Nie powinniście ścigać się z sektorem bankowym po stronie aktywów – mówił podczas Kongresu Mirosław Bieszki.

– W firmach pożyczkowych rośnie liczba klientów, którzy mają powyżej 10 pożyczek, a w bankach spada. Trzeba powiedzieć – ja już kolejnej pożyczki nie sfinansuję – dodał Sławomir Grzelczak.

Wygląda na to, że to właśnie chwilówki powinny pozostać dla firm pożyczkowych głównym biznesem. Przy jednoczesnym elastycznym i lepszym dopasowaniu terminów spłaty do potrzeb klienta.

Będący w konsultacjach projekt drastycznego obniżenia maksymalnych kosztów kredytu, przedstawiony przez Ministerstwo Sprawiedliwości pod koniec zeszłego roku, może także zmienić obraz gry na rynku kredytowym. Może wypchnąć znaczącą część i pożyczających i pożyczkobiorców do szarej strefy. W czasie gdy przebieg trendów konsumpcyjnych nie jest jeszcze groźny dla stabilności, ale wymaga już dość bacznego monitorowania, byłoby to bardzo niekorzystne zjawisko.

Konsumencka antycykliczność

Nie sposób przesądzić, że segment finansowania konsumenckiego zmierza już do kredytowego boomu, i w którym momencie sytuacja będzie wymagała kroków, żeby ją schłodzić. Ten punkt na pewno nie został jeszcze osiągnięty, ale luźna polityka fiskalna i pieniężna oddziałują na trend procyklicznie.

Konsumpcja finansowana jest w dużym stopniu przez wydatki budżetowe. Nie są one na razie wystarczająco pokryte dochodami. To spowodowało przyrost państwowego długu publicznego w zeszłym roku o 87,9 mld zł, więcej niż w rekordowym dotąd roku 2010, gdy było to 78 mld zł – podaje Ministerstwo Finansów. Według szacunków ZUS obniżenie wieku emerytalnego może powiększyć deficyt Funduszu Ubezpieczeń Społecznych o 10 mld zł w 2018 roku, a będzie on finansowany z budżetu państwa.

– To znaczy, że nie tylko wzrost jest finansowany konsumpcją, ale państwo się zadłuża, żeby tę konsumpcję wspomagać – powiedział podczas Kongresu były członek RPP Dariusz Filar.

Równocześnie po latach wzrostu produktywności pracy szybszego niż w Unii rosną obawy, że sytuacja demograficzna i brak wykwalifikowanych pracowników spowodują, że może się on zatrzymać. Gdyby tak się stało, a wynagrodzenia realne nadal by rosły i kredyt szybciej zacząłby wspierać konsumpcję, sytuacja mogłaby stać się już niebezpieczna.

Dane GUS po I kwartale pokazują, że konsumpcja gospodarstw domowych, która rok do roku zwiększyła się o 4,7 proc., jest głównym motorem wzrostu PKB. Równocześnie po czterech miesiącach tego roku liczba kredytów gotówkowych i ratalnych zmniejszyła się w ujęciu rok do roku o odpowiednio 3,2 i 5,5 proc., choć ich wartość w obu przypadkach wzrosła – podaje Związek Banków Polskich.

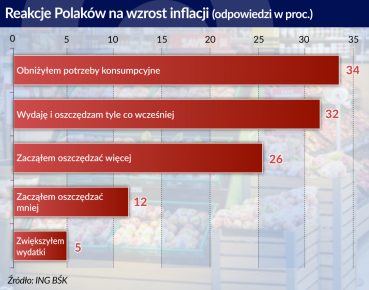

Widać, że jak na razie antycyklicznie zachowują się sami konsumenci. Powrót inflacji pod koniec zeszłego roku nie stał się dotąd game changerem. W badaniach ING BŚK 34 proc. respondentów zadeklarowało, że z powodu inflacji zmniejszyło konsumpcję, a zaledwie 5 proc. przyspieszyło zakupy. Z kolei 26 proc. zadeklarowało zwiększenie oszczędności, a 12 proc. przyznało, że z powodu wzrostu cen oszczędza mniej.

Umiar w lewarowaniu konsumpcji potwierdzają dane o napływie depozytów gospodarstw domowych do banków. W I kwartale tego roku wzrosły one o 8,1 mld zł wobec 5,3 mld zł w I kwartale zeszłego roku. To znacznie więcej niż wzrost kredytów w tym segmencie. Ten splot czynników pokazuje, że konsumpcja nie jest jeszcze nadmiernie wspomagana kredytem. Ale trzeba się temu już przyglądać, by nie zachwiała równowagą gospodarki.