Deficyt na rachunku obrotów bieżących – nie taki straszny jak go malują

Wsierpniu mieliśmy do czynienia z dużym deficytem na rachunku obrotów bieżących. Wpływ na to miały przede wszystkim silne wzrosty cen surowców energetycznych, co wpłynęło na wzrost importu, a także wysokie wyniki finansowe przedsiębiorstw. O ile deficyt znacznie nie wzrośnie, to nie obawiałbym się go – uważa Jacek Kocerka, zastępca dyrektora w Departamencie Statystyki NBP.

Jacek Kocerka, zastępca dyrektora Departamentu Statystyki NBP

„Obserwator Finansowy”: W sierpniu deficyt na rachunku bieżącym wyniósł 18,7 mld zł. Jeśli dobrze sprawdziłem, to drugi największy deficyt w historii. Mamy się czym niepokoić?

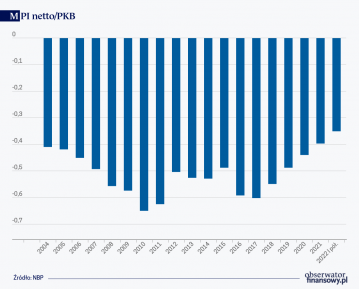

Jacek Kocerka: Miesięczne dane charakteryzują się dużą zmiennością. Rzeczywiście w sierpniu mieliśmy do czynienia z dużym deficytem na rachunku obrotów bieżących, ale w poprzednich dwóch miesiącach był on znacznie mniejszy. Patrząc jednak na ostatnie kilka kwartałów, w średnioterminowej perspektywie, widzimy wyraźną tendencję do pogarszania się rachunku bieżącego. Na koniec II kwartału 2022 r. relacja rachunku bieżącego do PKB wyniosła minus 3,5 proc. To nie jest mało. Gdy cofniemy się odpowiednio daleko w przeszłość, zobaczymy, że polska gospodarka miała taki deficyt przez lata (mniej więcej do 2012 r.). Potem jednak na skutek szybszego wzrostu eksportu niż importu, zarówno towarów, jak i usług, rachunek bieżący nam się poprawił, aż do poziomu plus 2,5 proc. PKB w szczycie pandemii. Obserwowane teraz pogorszenie wynika z dwóch czynników. Pierwszy to silny wzrost cen, przede wszystkim surowców energetycznych, oraz (co za tym idzie) importu. Drugi to bardzo wysokie wyniki finansowe przedsiębiorstw, przekładające się na duży deficyt w tzw. dochodach pierwotnych. Co do niepokoju – nie obawiałbym się deficytu na tym poziomie, o ile znacznie nie wzrośnie.

W ostatnim czasie obserwujemy poważne zaburzenia w wymianie międzynarodowej – m.in. zerwanie łańcuchów dostaw, turbulencje na rynkach surowców energetycznych. Czy te zjawiska odbiły się na polskim handlu zagranicznym? Czy mimo zerwanych łańcuchów dostaw Polska nadal eksportuje części samochodowe, w tym baterie do aut elektrycznych?

Problemy z łańcuchami dostaw nie zatrzymały nam handlu zagranicznego. Ograniczyły wymianę handlową, ale widać, że ona powoli się odradza. Na kilka istotnych faktów warto zwrócić uwagę. Po pierwsze, obserwowane obecnie przyrosty zarówno eksportu, jak i importu są w znaczniej mierze pochodną wzrostu cen transakcyjnych. Ilość eksportowanych czy importowanych towarów rośnie znacznie wolniej.

Po stronie eksportu mieliśmy do czynienia z jego spowolnieniem w przemyśle motoryzacyjnym, choć w ostatnich miesiącach rzeczywiście się odbudowuje. Na szczęście wysyłamy za granicę także towary innego rodzaju, w przeciwieństwie do niektórych krajów naszego regionu, gdzie udział branży motoryzacyjnej w handlu zagranicznym jest znacznie większy. Towary zaopatrzeniowe (np. tworzywa sztuczne), towary konsumpcyjne czy żywność również mają istotny udział w polskim eksporcie. Dla odmiany nie widać ożywienia w eksporcie towarów konsumpcyjnych (meble, telewizory).

Z kolei jeśli chodzi o import, to jego wzrost wynika w znacznej mierze z wartości sprowadzania takich towarów, jak ropa, węgiel czy gaz ziemny, co jest efektem podnoszenia rosnących cen tych surowców na globalnych rynkach.

Silny wzrost importu i nieco wolniejsze tempo wzrostu eksportu powodują, że następuje pogorszenie salda obrotów towarowych, a to przyczynia się do zwiększenia deficytu obrotów bieżących.

Silny wzrost importu i nieco wolniejsze tempo wzrostu eksportu powodują, że następuje pogorszenie salda obrotów towarowych, a to przyczynia się do zwiększenia deficytu obrotów bieżących.

Czy deficyt obrotów bieżących można pomniejszyć o napływ bezpośrednich inwestycji zagranicznych?

Nie do końca. Przechodzimy tu do kwestii finansowania deficytu na rachunku obrotów bieżących. Z makroekonomicznego punktu widzenia deficyt obrotów bieżących odpowiada wielkości inwestycji z zagranicy, jakie muszą napłynąć do gospodarki. Niektórzy analitycy czy agencje ratingowe rzeczywiście pomniejszają deficyt obrotów bieżących o napływ inwestycji bezpośrednich (BIZ), zakładając, że to najbezpieczniejsza forma finansowania z zagranicy. W ten sposób otrzymuje się informację, ile kapitału „rynkowego” musi napłynąć do kraju, czy to w formie zakupu papierów wartościowych (tzw. inwestycji portfelowych) czy np. kredytów uzyskanych z zagranicznych banków.

Z makroekonomicznego punktu widzenia deficyt obrotów bieżących odpowiada wielkości inwestycji z zagranicy, jakie muszą napłynąć do gospodarki.

Czemu bezpośrednie inwestycje zagraniczne są lepsze od inwestycji portfelowych i jak kształtują się w Polsce?

Przyjmuje się, że BIZ są najbezpieczniejszą formą inwestycji zagranicznych. Polegają na tym, że inwestor zagraniczny długoterminowo angażuje się w daną gospodarkę. Zazwyczaj wyobrażamy to sobie jako budowę fabryki czy otwarcie biura, które później przez lata pracują dla takiej grupy kapitałowej. W naszym kraju od dawna mamy do czynienia z napływem zagranicznych inwestycji bezpośrednich. Większość z nich to firmy zajmujące się przetwórstwem przemysłowym, handlem hurtowym i detalicznym oraz działalnością finansową. W ostatnich latach rośnie inwestowanie w sektorach związanych z usługami. W napływie zagranicznych inwestycji bezpośrednich istotną rolę, szczególnie ostatnio, odgrywają też tzw. reinwestowane zyski. Jest to ta część zysku firmy mającej inwestora bezpośredniego, która pozostaje w przedsiębiorstwie i jest przeznaczana na dalszy rozwój działalności gospodarczej. W Polsce, gdzie znaczna część inwestycji firm jest finansowana nie kapitałem obcym (kredyty, emitowane papiery wartościowe), lecz ich środkami własnymi, rola reinwestowanych zysków jako źródła finansowania inwestycji jest nie do przecenienia.

Inwestycje bezpośrednie uznaje się za korzystniejsze przede wszystkim z dwóch powodów. Po pierwsze, trudniej się wycofać z takiej inwestycji, więc mniejsze jest też ryzyko gwałtownego odpływu kapitału zagranicznego. Po drugie, wpływają pozytywnie na gospodarkę kraju, w którym są ulokowane, m.in. ze względu na zatrudnianie ludności lokalnej, współpracę z miejscowymi przedsiębiorcami, wkład w postaci know-how.

Warto dodać, że w grudniu NBP planuje publikację rocznego raportu o zagranicznych inwestycjach bezpośrednich w Polsce i polskich inwestycjach bezpośrednich za granicą. Głównym wnioskiem, który płynie z raportu, jest to, że pandemia COVID-19 jedynie na krótko zaburzyła przepływy związane z tymi inwestycjami i w 2021 r. obserwowaliśmy dynamiczne wzrosty przepływu kapitału. Przyczyniła się do tego m.in. poprawa koniunktury gospodarczej i utrzymująca się atrakcyjność Polski jako miejsca lokowania kapitału. Przedsiębiorstwa z udziałem kapitału zagranicznego notowały bardzo wysokie zyski i w dużym stopniu reinwestowały je w naszym kraju. Również polskie firmy kontynuowały ekspansję za granicą.

W opracowaniu przyjrzeliśmy się także inwestycjom bezpośrednim w całej gospodarce światowej. Według raportów organizacji międzynarodowych 2021 r. przyniósł na świecie, podobnie jak w Polsce, znaczne ożywienie transgranicznych przepływów kapitału z tytułu inwestycji bezpośrednich, a poziom tych transferów był wyższy niż przed pandemią, czyli w 2019 r. Oddzielną część opracowania poświęciliśmy analizie dochodów z tytułu zagranicznych inwestycji bezpośrednich w Polsce, w tym ich zyskowności, oraz skłonności do zatrzymywania zysków w przedsiębiorstwach. Wyniki analizy potwierdzają, że Polska cały czas jest korzystną lokalizacją zagranicznych inwestycji bezpośrednich, a udział zatrzymywanych zysków od wielu lat rośnie.

Analizowaliśmy również, jak kształtują się inwestycje zagraniczne w przypadku Białorusi, Federacji Rosyjskiej oraz Ukrainy. Ma to szczególne znaczenie ze względu na toczący się obecnie konflikt zbrojny, związane z nim sankcje gospodarcze i w rezultacie potencjalne ograniczenia w handlu zagranicznym. Wojna w Ukrainie, nawet jeśli nastąpi całkowite zatrzymanie tych inwestycji, nie powinna istotnie wpłynąć na napływ BIZ do Polski ogółem, jednak może wyraźnie zmniejszyć skalę polskich inwestycji za granicą.

Czy w niespokojnych czasach, w kraju średniej wielkości wystarczy 750 mld zł aktywów rezerwowych w postaci rezerw walutowych NBP?

Po pierwsze, jak wspominałem, po stronie aktywów mamy także polskie inwestycje bezpośrednie za granicą, chociaż jest ich znacznie mniej niż zagranicznych inwestycji bezpośrednich w Polsce.

Po drugie, obecna wielkość aktywów rezerwowych jest wystarczająca. NBP w ramach swoich ustawowych zadań jest zobowiązany do utrzymywania rezerw walutowych i zarządzania nimi. Na koniec września 2022 r. ich wartość przekroczyła 750 mld zł. To wystarczy, by zapewnić bezpieczeństwo finansowe państwa, także w ocenie analityków rynku finansowego czy Międzynarodowego Funduszu Walutowego. Polskie aktywa rezerwowe przez wiele lat sukcesywnie rosły (w 2004 r. nieznacznie przekraczały 100 mld zł), głównie w wyniku skupu euro pochodzących z transferów unijnych. Środki przekazywane Polsce przez Komisję Europejską minister finansów wymieniał w NBP na złote. Pozostawianie tych środków w banku centralnym powodowało, że stopniowo rosły oficjalne aktywa rezerwowe.

Odpowiedź na pytanie, czy wystarczy tych środków, zawsze jest trudna, bo w 100 proc. można to sprawdzić tylko w sytuacji kryzysu, a tego zdecydowanie wolelibyśmy uniknąć. Jest jednak kilka uznanych metod oceny wielkości aktywów rezerwowych. Odnosi się je do wielkości importu, porównuje z zadłużeniem krótkoterminowym czy bardziej szczegółowo analizuje potencjalne przyczyny odpływu kapitału zagranicznego i oddziaływanie tego na rynek walutowy. Te analizy wskazują, że obecny poziom rezerw należy uznać za wystarczający.

Na czym polega ściślejsze monitorowanie potencjalnej nierównowagi makroekonomicznej przez Unię Europejską?

Po światowym kryzysie finansowym w latach 2008–2009 i późniejszych kłopotach niektórych krajów należących do Unii Europejskiej zaczęto dokładniej monitorować potencjalną nierównowagę makroekonomiczną. Służy to wczesnej identyfikacji ryzyka, by zapobiegać niebezpiecznym skutkom tej nierównowagi i korygować ją tak szybko, jak to tylko możliwe.

Do wykrywania zagrożeń używa się zestawu wskaźników, który ma za zadanie wykrywać zarówno krótkoterminowe gwałtowne pogorszenie stabilności, jak i długoterminowe, ale stopniowe narastanie potencjalnej nierównowagi. Spośród podstawowych wskaźników kilka dotyczy relacji gospodarki z zagranicą. Są to: saldo rachunku bieżącego do PKB, międzynarodowa pozycja inwestycyjna do PKB, realny efektywny kurs walutowy oraz udział w światowym eksporcie. Pozostałe są związane m.in. z rynkiem pracy, cenami mieszkań czy kredytem w gospodarce. Co rok dla każdego z unijnych krajów przygotowywany jest raport oceniający potencjalną nierównowagę. Przekroczenie progu nie jest automatycznie traktowane jako zjawisko niebezpiecznie – raczej jako powód do przeprowadzenia bardziej wnikliwej analizy. Dopiero na jej podstawie podejmowane są kolejne kroki – formułuje się rekomendacje dla prowadzących politykę gospodarczą lub stwierdza się, że pomimo przekroczenia wartości referencyjnej nie trzeba tego uznać za potencjalne zagrożenie dla równowagi makroekonomicznej danego kraju. Można na przykład przypomnieć, że Polska przez wiele lat miała głęboko ujemną międzynarodową pozycję inwestycyjną w relacji do PKB, momentami znacznie przekraczającą próg 35 proc. PKB ustalony we wspomnianej procedurze. Nie było to jednak uznawane za zjawisko negatywne z uwagi na strukturę aktywów i pasywów zagranicznych oraz w związku z systematyczną poprawą wspomnianego wskaźnika.

Co rok dla każdego z unijnych krajów przygotowywany jest raport oceniający potencjalną nierównowagę. Przekroczenie progu nie jest automatycznie traktowane jako zjawisko niebezpiecznie – raczej jako powód do przeprowadzenia bardziej wnikliwej analizy.

Jakie praktyczne znaczenie dla państwa ma wysoka międzynarodowa pozycja inwestycyjna?

Najpierw odpowiedzmy sobie na pytanie, czym jest międzynarodowa pozycja inwestycyjna netto. To zestawienie, które przedstawia wszystkie aktywa i pasywa zagraniczne polskich podmiotów. Mamy tam więc sumę wszystkich inwestycji za granicą dokonanych przez polskie podmioty. Są to inwestycje firm w przedsiębiorstwa za granicą, w zagraniczne papiery wartościowe czy depozyty w zagranicznych bankach. Należą do nich również inwestycje dokonywane przez rząd oraz – a może przede wszystkim – bank centralny. Z drugiej strony w międzynarodowej pozycji inwestycyjnej prezentuje się wszystkie zobowiązania polskich podmiotów wobec zagranicy – wspominane już inwestycje bezpośrednie, inwestycje nierezydentów w papiery wartościowe emitowane przez polskie podmioty (w kraju i za granicą) czy otrzymane kredyty. Pozycja inwestycyjna netto pokazuje nam, czy więcej jest aktywów czy może pasywów i jaka jest różnica między nimi.

Wysoka pozycja inwestycyjna, zarówno dodatnia, jak i ujemna, może wskazywać na ryzyko występowania nierównowagi w gospodarce. Wysoka dodatnia pozycja inwestycyjna może zaś świadczyć, że oszczędności krajowe są lokowane za granicą. Firmy i osoby prywatne zamiast finansować rozwój krajowej gospodarki, wolą szukać okazji inwestycyjnych poza granicami własnego kraju.

Z kolei wysoka ujemna międzynarodowa pozycja inwestycyjna może nieść dwa zagrożenia. Pierwsze z nich wiąże się z kosztami. Podmioty inwestujące w danym kraju oczekują, że przyniesie im to wymierne dochody. A te powiększają deficyt obrotów bieżących, który musi być sfinansowany inwestycjami z zagranicy, co powoduje pogarszanie się międzynarodowej pozycji inwestycyjnej. Co więcej, im bezpieczniejsze są inwestycje, tym są droższe. Dochodowość inwestycji bezpośrednich jest znacznie większa niż inwestycji portfelowych czy pozostałych.

Gdyby inwestorzy zagraniczni utracili zaufanie do krajowej gospodarki, to – dysponując odpowiednią ilością środków ulokowanych w płynnych instrumentach finansowych, z których da się szybko „wyjść” – mogliby gwałtownie dokonywać takich transakcji, jednocześnie zmieniając walutę środków z krajowej na zagraniczną.

Drugim ryzykiem, które może się wiązać z wysoką ujemną pozycją inwestycyjną, jest potencjalny gwałtowny odpływ kapitału i skutki tego zjawiska dla rynku walutowego. Gdyby inwestorzy zagraniczni utracili zaufanie do krajowej gospodarki, to – dysponując odpowiednią ilością środków ulokowanych w płynnych instrumentach finansowych, z których da się szybko „wyjść” – mogliby gwałtownie dokonywać takich transakcji, jednocześnie zmieniając walutę środków z krajowej na zagraniczną. Mogłoby to spowodować osłabienie waluty rodzimej i np. kłopoty ze spłatą zadłużenia zagranicznego, co powodowałoby utratę płynności przez firmy mające takie zobowiązania.

Konieczne jest więc monitorowanie tego rodzaju zagrożeń i wyciąganie wniosków, gdyby jakieś tendencje okazały się niepokojące.

– Rozmawiał Grzegorz Jeż

Rozmówca wyraża własne opinie, a nie oficjalne stanowisko NBP

Jacek Kocerka, zastępca dyrektora Departamentu Statystyki NBP

Od 2017 r. możemy obserwować w Polsce sukcesywną poprawę relacji międzynarodowej pozycji inwestycyjnej do PKB. Stabilnym źródłem kapitału jest od lat napływ bezpośrednich inwestycji zagranicznych do naszego kraju.

Argentyna, niegdyś jedna z najbogatszych gospodarek świata, co parę lat przechodzi spektakularny kryzys, kończący się ogłoszeniem niewypłacalności państwa, odcięciem od finansowania zagranicznego, hiperinflacją oraz wzrostem ubóstwa społeczeństwa. Jak przerwać ten zaklęty krąg?

Deficyt fiskalny jest lustrzanym odbiciem finansowych nadwyżek sektora prywatnego. Nadwyżka ta z zasady powinna zatem odpowiadać rozmiarami deficytowi sektora publicznego, przynajmniej w dłuższej perspektywie.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.