Mit o szczytowej globalizacji: Część 4 – Handel usługami nie osiągnął jeszcze szczytowego poziomu

Osiągnięcie globalnego szczytowego poziomu udziału handlu towarami w światowym PKB jest sygnałem ostrzegawczym. Ten sygnał alarmowy wskazuje nam, że charakter globalizacji się zmienił.

W niniejszym artykule, który jest ostatnim z serii czterech artykułów, autor dowodzi, że przyszłością globalizacji nie są towary, ale usługi – w szczególności usługi pośrednie. Dywergencja między wzrostem handlu usługami a wzrostem handlu towarami nastąpiła, ponieważ technologia cyfrowa „otworzyła drzwi” dla handlu usługami pośrednimi, a kraje o wysokim dochodzie stosują niewiele barier wobec tego rodzaju eksportu lub takie bariery w ogóle nie występują.

Pierwsze trzy części z tej serii artykułów dla VoxEU koncentrowały się na handlu towarami. Przedstawionym w nich wnioskiem było to, że udział handlu towarami w globalnym PKB osiągnął swój szczytowy poziom około 2018 roku, chociaż ten szczyt nie był zsynchronizowany, a niektóre z największych gospodarek handlowych nie osiągnęły jeszcze szczytowego poziomu. Sześćdziesiąt procent wskazywanego spadku udziału handlu towarami w globalnym PKB wynikało ze spadku udziału handlu surowcami, co w całości wynikało ze spadku cen w okresie od połowy drugiej dekady XXI wieku do roku 2020 (obserwowany w ostatnim czasie wzrost cen surowców rozpoczął się już po tym okresie). Pozostała część spadku udziału handlu towarami w globalnym PKB wynikała ze zwijania się (ang. unwinding) lub repatriacji (ang. reshoring) międzynarodowych łańcuchów dostaw (Antras 2021).

Osiągnięcie globalnego szczytowego poziomu udziału handlu towarami w światowym PKB jest sygnałem ostrzegawczym. Ten sygnał alarmowy wskazuje nam, że charakter globalizacji się zmienił. W poprzednich artykułach z tej serii skupiłem się na tej części opisywanej zmiany, która wynika ze zmian w handlu towarami. Był to naturalny punkt wyjścia, ponieważ handel towarami stanowi prawie 80 proc. całego handlu światowego.

W tym artykule dowodzę, że przyszłością globalizacji nie są towary, ale usługi – w szczególności usługi pośrednie. Przedstawię logikę ekonomiczną i fakty na poparcie idei, że w handlu międzynarodowym dojdzie do przekształceń, w wyniku których stanie się on zdominowany przez nowy rodzaj wymiany, który w mojej książce The Globotics Upheaval z 2019 roku nazwałem „telemigracją” (Baldwin 2019).

W tym artykule dowodzę, że przyszłością globalizacji nie są towary, ale usługi – w szczególności usługi pośrednie.

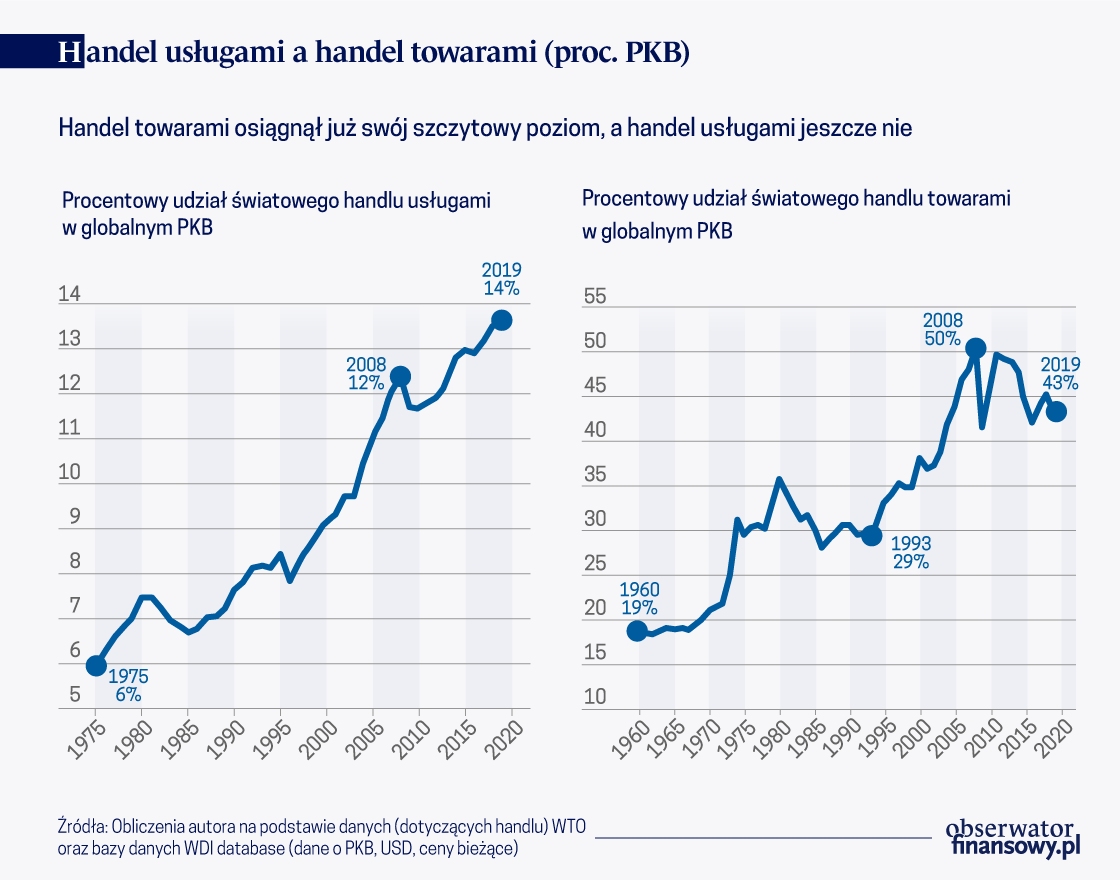

Kluczowym faktem przedstawionym w tym artykule jest to, że handel usługami nie osiągnął jeszcze swojej wartości szczytowej w taki sam sposób, w jaki nastąpiło to w handlu towarami (Wykres). W przeciwieństwie do handlu towarami handel usługami nadal rozwija się i nie wykazuje tendencji do spowolnienia. Należy zauważyć, że na obu panelach stosowane są bardzo różne skale.

Analiza indywidualnych trendów dla poszczególnych gospodarek pokazuje, że jeśli chodzi o handel usługami szczytowy poziom nie został jeszcze osiągnięty. Dane dotyczące handlu usługami dla dużych państw handlowych (tj. gospodarek, których handel usługami stanowi co najmniej pół procenta światowego handlu usługami) wykazują we wszystkich tych gospodarkach wzrost zarówno w okresie przed 2008 rokiem jak i w okresie po 2008 roku, z wyjątkiem Grecji, która odnotowała niewielki spadek po roku 2008.

Wzrost handlu usługami w okresie przed rokiem 2008 jest w przypadku wielu państw naprawdę spektakularny. Chiny, Irlandia i Indie zaczynały z niskich poziomów bazowych, tym niemniej doświadczyły w latach 1990-2008 cudownego tempa wzrostu – w przypadku wszystkich wynoszącego ponad 1000 proc.. Wzrost powyżej 500 proc. zanotowano w Polsce, Korei Południowej, Singapurze, Grecji, Brazylii, Malezji i Tajlandii. Największy wzrost odnotowały Chiny, gdzie osiągnął on poziom 3070 proc.

Wzrost nie skończył się oczywiście w okresie po roku 2008. W ciągu 12 lat od roku 2008 do roku 2020 kilka spośród wielkich państw handlowych odnotowało wzrost eksportu usług wynoszący ponad 100 proc. Filipiny były liderem tej grupy, ze wzrostem wnoszącym 228 proc., ale w poprzednim analizowanym okresie osiągnęły one słabszy wynik (tj. wzrost wynoszący tylko 86 proc. przed 2008 rokiem). Handel usługami Indii wzrósł o 1740 proc. od roku 1990 do roku 2008 oraz o 102 proc. w okresie po 2008 roku. W przypadku Irlandii – która liczy się jako główny eksporter usług, ponieważ przedsiębiorstwa technologiczne przeniosły tam swoją własność intelektualną w celu skorzystania z niskich podatków (a płatności za własność intelektualną liczą się w dzisiejszych statystykach jako handel usługami) – wzrost wyniósł odpowiednio 2362 proc. i 179 proc.

Pandemia a handel usługami: dekompozycja sektorowa

Pandemia uderzyła w handel towarami w roku 2020, ale już w roku 2021 te straty zostały z nawiązką nadrobione. Straty w handlu usługami były znacznie większe, ponieważ obejmuje on podróże międzynarodowe, turystykę międzynarodową i transport, na które bezpośrednio wpłynęły lockdowny i ograniczenia mobilności. Analiza sektorowej dekompozycji handlu usługami wymaga odrobiny dodatkowej wiedzy.

Jakość danych dotyczących handlu usługami nie jest zbyt wysoka. Nie nadają się one tak naprawdę do śledzenia wpływu handlu usługami na gospodarkę światową. Mimo tego badacze są zmuszeni do pracy z danymi, do których mają dostęp, a nie z danymi, których by sobie życzyli. W oficjalnych statystykach kategoryzacja na wysokim poziomie dzieli wszystkie usługi na trzy koszyki. Pierwsze dwa są dobrze rozumiane i łatwo interpretowane – podróże (w tym turystyka) oraz transport. Trzeci koszyk to „inne usługi komercyjne” (ang. other commercial services). Jest to kategoria trudniejsza do wyjaśnienia, niż powinna być w przypadku tak ważnego elementu handlu międzynarodowego.

„Inne usługi komercyjne” to mieszanka różnych pozycji, od osób płacących za swoje subskrypcje w serwisie streamingowym Spotify i amerykańskich firm zatrudniających pracowników call center w Manili, aż do płatności na rzecz gigantycznych indyjskich firm outsourcingowych i Gazpromu płacącego Ukrainie za prawa tranzytu jej rurociągami. Niektóre usługi są rozpoznawalne, ale aż 40 proc. zalicza się do kategorii „innych usług biznesowych”. Wszystkie usługi outsourcingu w Indiach i wszystkie centra telefoniczne są wciśnięte do kategorii „usługi telekomunikacyjne, komputerowe i informacyjne”, razem z płatnościami za międzynarodowe usługi telekomunikacyjne. Grupowanie usług z kategorii użyteczności publicznej (telekomunikacja) razem z poddawanymi offshoringowi usługami rozwoju oprogramowania jest typowe dla nieanalitycznych zasad organizowania danych, które wydają się być stosowane przy gromadzeniu tych statystyk.

Dwie kategorie szczególnie mocno ucierpiały w wyniku wybuchu pandemii COVID-19 i towarzyszących jej lockdownów i ograniczeń podróży. Według najnowszych danych (2020 r.) handel usługami w kategorii „podróże” nadal nie wrócił do poprzedniego poziomu (na przykład Chiny nadal nie są w pełni dostępne dla podróżnych, a rząd chiński zniechęca swoich obywateli do opuszczania terytorium własnego państwa). Usługi transportowe również ucierpiały i nie powróciły do poprzedniego poziomu.

Należy zauważyć, że kategoria transportu, podobnie jak handel towarami, osiągnęła szczytowy poziom w roku 2008. Tego należałoby się spodziewać, ponieważ usługi transportu międzynarodowego są ściśle powiązane z handlem towarami. Podróże i „inne usługi komercyjne” nie osiągnęły szczytowego poziomu, a te ostatnie w dalszym ciągu rosną.

Handel innymi usługami komercyjnymi rośnie znacznie szybciej niż handel towarami

Warto skupić się na handlu „innymi usługami komercyjnymi”, ponieważ dominują w nim aktywności, które – podobnie jak handel towarami – są realizowane w jednej gospodarce i sprzedawane do innej gospodarki. Światowe przepływy „innych usług komercyjnych” przez dziesięciolecia rosły szybciej niż handel towarami, ale dywergencja ścieżek stała się jeszcze bardziej wyraźna po tzw. wielkim załamaniu handlu w latach 2008-2009 (Baldwin 2006). Podczas gdy w roku 2010 miało miejsce pewne odbicie w handlu towarami, w dłuższym okresie doszło do stagnacji. Natomiast handel „innymi usługami komercyjnymi” w dalszym ciągu szybko rośnie. W okresie od roku 1990 do roku 2020 handel towarami wzrósł pięciokrotnie, podczas gdy handel „innymi usługami komercyjnymi” wzrósł jedenastokrotnie.

W okresie od roku 1990 do roku 2020 handel towarami wzrósł pięciokrotnie, podczas gdy handel „innymi usługami komercyjnymi” wzrósł jedenastokrotnie.

W roku 1990 handel „innymi usługami komercyjnymi” stanowił zaledwie 9 proc. całego handlu towarami i usługami, ale do roku 2020 ten udział się potroił, a jego wzrost nie wykazuje żadnych oznak słabnięcia.

Przyszłość globalizacji to handel usługami pośrednimi

Przejdę teraz do tezy, którą po raz pierwszy przedstawiłem w mojej niedawnej publikacji (Baldwin 2022), a mianowicie, że przyszłością handlu są usługi, zwłaszcza usługi pośrednie. Ta teza sprowadza się do czterech faktów i dedukcji.

Po pierwsze, bariery w handlu większością usług są obecnie o rzędy wielkości wyższe od barier w handlu towarami (Benz i Jaax 2022), ale wiele dzisiejszych barier w usługach to bariery technologiczne, a nie fiskalne czy regulacyjne.

Usługi trudno jest opodatkować na granicy, więc większość barier w ich przypadku wynika z regulacji krajowych (OECD 2022). Znaczna część tych regulacji dotyczy jednak usług „końcowych” a nie „pośrednich”. Dla przykładu, chociaż w Stanach Zjednoczonych obowiązują surowe zasady dotyczące sprzedaży usług księgowych, istnieje niewiele zasad dotyczących kwalifikacji pracowników usługowych, którzy wykonują papierkową robotę związaną ze świadczeniem takich usług księgowych. Amerykański księgowy może zatrudnić praktycznie dowolną osobą do policzenia kosztów podróży klienta i zestawienia ich z rachunkami potwierdzającymi wydatki. Odpowiedzialność za kontrolę jakości spoczywa na sprzedawcach usługi końcowej, a nie na państwowych organach regulacyjnych.

Przykłady zawodów, w ramach których zapewniane są usługi pośrednie w przeciwieństwie do usług końcowych, obejmują np. pracowników działów rachunkowości, biegłych księgowych, weryfikatorów CV, asystentów administracyjnych, personel pomocy klienta w kanale online, grafików, redaktorów, asystentów osobistych, agentów turystycznych, konsultantów ds. bezpieczeństwa IT, personel pomocniczy IT, inżynierów ds. oprogramowania, prawników, którzy mogą sprawdzać umowy, analityków finansowych, którzy mogą pisać raporty, oraz wiele innych.

Kluczową kwestią jest to, że importowane usługi są trudne do opodatkowania, gdy przekraczają granicę. Ochrona krajowego sektora usług opiera się na regulacjach. Większość regulacji ma jednak zastosowanie wyłącznie do usług końcowych. Takie regulacje ograniczają, kto i w jaki sposób może sprzedawać usługę od usługodawcy do klienta końcowego. Zasadniczo nie dotyczą one usług pośrednich. W rezultacie głównymi barierami w handlu usługami pośrednimi są bariery o charakterze technicznym – na przykład trudności w koordynacji pracy zespołów roboczych, w których skład wchodzą pracownicy przebywający w innych lokalizacjach.

Po drugie, technologie cyfrowe szybko osłabiają bariery technologiczne w handlu usługami pośrednimi.

Te dwa pierwsze fakty oznaczają, że bariery w handlu usługami ulegają osłabieniu znacznie szybciej niż bariery w handlu towarami i prawdopodobnie będą nadal słabnąć w dającej się przewidzieć przyszłości.

Po trzecie, potencjał eksportowy rynków wschodzących nie jest w przypadku usług tak dużym czynnikiem ograniczającym jak w przypadku towarów, ponieważ każdy kraj ma siłę roboczą, która już obecnie wykonuje zadania związane z usługami pośrednimi.

Wszystkie gospodarki wschodzące mają wielu pracowników przeszkolonych do wykonywania w swoim kraju usług pośrednich we wszystkich wymienionych powyżej zawodach. Nie ma więc potrzeby rozwijania zupełnie nowych sektorów, budowania fabryk albo rozwijania gospodarstw czy kopalń.

Po czwarte, popyt nie jest czynnikiem ograniczającym. Przedsiębiorstwa w krajach grupy G-7 wydają bardzo dużo pieniędzy na usługi pośrednie – niektóre z nich mogą być świadczone przez pracowników zagranicznych.

Pewien ogólny obraz sytuacji możemy uzyskać, patrząc na wszystkie zadania, które wykonywano zdalnie podczas pandemii. Usługi są trzy razy ważniejsze jako nakłady pośrednie w produkcji krajowej niż towary przemysłowe. Kluczowa rola handlu towarami pośrednimi jest powszechnie uznawana w całej debacie na temat globalnych łańcuchów wartości (Johnson 2014). Tymczasem mniej powszechna jest wiedza na temat tego, że usługi pośrednie są w wiodących gospodarkach znacznie ważniejsze.

Usługi są trzy razy ważniejsze jako nakłady pośrednie w produkcji krajowej niż towary przemysłowe.

Na przykładzie gospodarki francuskiej widać, że na poziomie całej gospodarki nakłady w postaci usług pośrednich odpowiadają za 30 proc. całkowitej produkcji brutto, podczas gdy półprodukty przemysłowe odpowiadają za jedynie 11 proc. Należy zauważyć, że „produkcja globalna brutto” to PKB powiększony o wykorzystanie wszystkich półproduktów zużytych do wytworzenia końcowej wartości dodanej.

Końcowa dedukcja jest bardzo prosta

W przypadku usług bariery są znacznie większe i ulegają redukcji znacznie szybciej niż w przypadku towarów, a – w przeciwieństwie do towarów rolnych i przemysłowych – w przypadku usług pośrednich nie ma ograniczeń w zakresie zdolności wytwórczych. Sugeruje to, że przyszłość handlu leży w usługach – w szczególności w usługach pośrednich.

Uwagi końcowe

Handel towarami pozostaje w stagnacji od piętnastu lat. Tymczasem w handlu usługami nie obserwujemy takiej stagnacji. Handel towarami jest wciąż większy, ale usługi odpowiadają obecnie za prawie jedną czwartą światowych przychodów z eksportu. Odpowiadają również za wiele miejsc pracy związanych z eksportem, zwłaszcza w przypadku kobiet, ponieważ produkcja usług jest bardziej pracochłonna niż produkcja towarów.

Dywergencja między wzrostem w handlu usługami a wzrostem w handlu towarami nastąpiła, ponieważ technologia cyfrowa „otworzyła drzwi” dla handlu usługami pośrednimi, a w krajach o wysokim dochodzie istnieje niewiele barier dla tego rodzaju eksportu lub też takie bariery w ogóle nie występują. Dla przykładu Indie osiągnęły swój cudowny wzrost w zakresie eksportu usług bez podpisywania choćby jednej umowy handlowej.

Richard Baldwin – Associate Member, Nuffield College Department of Economics, University of Oxford; Professor of International Economics Graduate Institute of International and Development Studies; Founder & Editor-in-Chief VoxEU.org

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.

Niniejszy artykuł przedstawia dowody na to, że spadek wskaźnika handlu towarami do PKB można wyjaśnić w bardziej przyziemny sposób, mający znacznie mniej wstrząsające światem implikacje dla handlu światowego. Około 60 proc. spadku jest efektem obniżenia się wskaźnika paliw i towarów przemysłu wydobywczego, co dobrze koreluje z ogromnym spadkiem cen surowców od około 2010 roku. Reszta to efekt spadku wskaźnika towarów przemysłowych do PKB.

W debacie publicznej na temat deglobalizacji standardowym wyjaśnieniem spadku wskaźnika handlu produktami przemysłowymi do PKB jest tzw. zwijanie się globalnych łańcuchów wartości. W trzecim z serii czterech artykułów autor przygląda się temu spadkowi i identyfikuje dwa stojące za nim czynniki.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Ceny konsumpcyjne rosły w Stanach Zjednoczonych w tempie 3,5 proc., co stawia pod dużym znakiem zapytania perspektywę cięcia stóp procentowych za Oceanem. Odczyt inflacji CPI za marzec 2024 r. w USA był nieznacznie wyższy od rynkowego konsensusu i postawił Komitet Otwartego Rynku w niełatwym położeniu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.