Wobecnej sytuacji degradacji środowiska czy zmian klimatycznych konieczne są racjonalne zmiany w energetyce. Jednym z takich kierunków są źródła odnawialne, m.in. wykorzystanie technologii wodorowych w energetyce, która może być odpowiedzią w poszukiwaniu alternatywy dla energetyki tradycyjnej.

Zapotrzebowanie na wodór w 2021 r. na świecie wyniosło 94 mln ton i wzrosło trzykrotnie od 1975 r., a do 2030 Międzynarodowa Agencja Energetyczna prognozuje podwojenie tej ilości. Wodór może być pozyskiwany z paliw, które go zawierają, takich jak gaz ziemny, węgiel czy biogaz. Coraz większe znaczenie jednak zyskuje produkcja wodoru pochodzącego z wody i pozyskiwanego w procesie elektrolizy z zastosowaniem odnawialnych źródeł energii. Takie rozwiązanie wpisuje się w proces dekarbonizacji wielu sektorów gospodarki.

Wodór, ze względu na różne technologie produkcji, jest określany nazwami kolorów. Zielony wodór jest wytwarzany z energii odnawialnej w procesie elektrolizy, niebieski wodór jest produkowany z paliw kopalnych z zastosowaniem systemu wychwytywania i składowania dwutlenku węgla CCS (ang. carbon capture and storage), a szary wodór pochodzi również z paliw kopalnych, ale bez użycia technologii CCS. Zielony wodór produkowany w okresach, gdy zasoby energii słonecznej i wiatrowej są dostępne w nadmiarze, może również być wsparciem dla sektora energii elektrycznej, zapewniając możliwość długoterminowego magazynowania energii na dużą skalę. Oznacza to, że zielony wodór może poprawić elastyczność systemów energetycznych przez równoważenie podaży i popytu, gdy generowana jest zbyt duża lub niewystarczająca ilość energii, co zwiększy efektywność energetyczną. Niezależnie jednak od metod produkcji i przyjętego w związku z tym kolorystycznego określenia wodoru, nadal jest to ten sam najmniejszy na świecie pierwiastek.

Główną metodą produkcji wodoru jest obecnie reforming parowy gazu ziemnego, odpowiadający za około 3/4 rocznej światowej produkcji tego surowca, wynoszącej 70 mln ton. Stanowi to 6 proc. globalnego zużycia gazu ziemnego. Obecnie mniej niż 0,1 proc. światowej produkcji wodoru pochodzi z elektrolizy wody. W 2021 r. 0,6 mln ton wodoru było wyprodukowane z paliw kopalnych z zastosowaniem wychwytu ok. 10 mln ton dwutlenku węgla. Do 2030 r. MAE prognozuje 8-krotny wzrost wychwytu tego związku chemicznego w procesie produkcji wodoru.

Zielony wodór zaczyna być konkurencyjny dla szarego

Spadające ceny odnawialnych źródeł energii wpływają na niższe koszty produkcji zielonego wodoru. Przykładowo szacowane przez Hydrogen Europe (stowarzyszenie na rzecz przemysłu wodorowego) koszty produkcji wodoru (LCOH— Levelized Cost of Hydrogen, uśredniony koszt wytwarzania wodoru) w procesie elektrolizy z energią z PV (photovoltaic, fotowoltaika) jeszcze w 2012 r. wynosiły w UE według mediany 27 EUR/kg, a w 2021 r. około 6,3 EUR/kg (redukcja 77 proc.). Koszty produkcji wodoru w najkorzystniejszych lokalizacjach UE (Portugalia i Hiszpania) wyniosły w 2021 r. 2,9 EUR/kg, a w Polsce – ponad 5 EUR/kg. W przypadku stosowania energii z wiatru na lądzie statystyki są podobne: w 2012 r. koszt wodoru to 15 EUR/kg do 5,3 EUR/kg w 2021 r. średnio dla UE, a dla krajów z najkorzystniejszymi warunkami wietrzności do 2,3 EUR/kg, natomiast w Polsce – 4 EUR/kg. W rezultacie po raz pierwszy pozyskiwanie zielonego wodoru zbliża się do kosztów wytwarzania szarego wodoru, dla którego średnie koszty produkcji w 2021 r. oszacowano na 2,65 EUR/kg. Koszt produkcji jest uzależniony od ceny gazu ziemnego, która w wyniku działań Rosji rosła od jesieni 2021 r., osiągając historyczny szczyt w sierpniu 2022 r. (ponad 340 EUR/MWh na holenderskiej giełdzie TTF; 35 EUR/MWh pod koniec czerwca 2023 r.), wówczas cena szarego wodoru wyniosła aż 10 EUR/kg.

Polskie inicjatywy dotyczących gospodarki wodorowej

W Europie zapotrzebowanie na wodór w 2022 r. wyniosło ponad 8 mln ton. Ponad połowa zapotrzebowania UE, EFTA (Europejskiego Stowarzyszenia Wolnego Handlu) i Wielkiej Brytanii na wodór przypada na cztery kraje: Niemcy, Holandię, Polskę i Hiszpanię. W 2022 r. wodór stanowił mniej niż 2 proc. zużycia energii w Europie i był wykorzystywany głównie do wytwarzania produktów chemicznych, takich jak tworzywa sztuczne i nawozy. 96 proc. wodoru zostało wyprodukowane z gazu ziemnego, co spowodowało znaczną emisję CO2. Komisja Europejska w komunikacie RePowerEU zaproponowała produkcję w UE 10 mln ton wodoru odnawialnego do 2030 r. i import tej samej jego ilości z innych krajów.

W lipcu 2020 r. KE utworzyła Europejski Sojusz na rzecz Czystego Wodoru (The European Clean Hydrogen Alliance) w celu wspierania wdrażania technologii czystego wodoru na dużą skalę do 2030 r. Sojusz dotyczy produkcji oraz dystrybucji, a głównie popytu na ten surowiec w różnych sektorach gospodarki, takich jak przemysł czy mobilność. Członkami organizacji są przedstawiciele przemysłu, władz publicznych, społeczeństwa obywatelskiego i innych zainteresowanych stron. Z polskich podmiotów w sojuszu są aktywne m.in. Grupa Azoty, Lotos Petrobaltic, PKN Orlen, Polenergia czy AGH.

W 2020 r. została przyjęta europejska strategia w zakresie wodoru, która koncentruje działania polityczne w pięciu obszarach: wsparciu inwestycyjnym, wsparciu produkcji i popytu, tworzeniu rynku wodoru i infrastruktury, badaniach oraz współpracy międzynarodowej. Jednym z głównych elementów jest polityka popytowa tworząca nowe rynki zbytu, szczególnie w przemyśle i transporcie. KE zaplanowała budowę elektrolizerów o łącznej mocy 40 GW mocy zasilanych OZE, które mogą wyprodukować do 10 mln ton wodoru. W 2021 r. moc zainstalowanych w Europie elektrolizerów wynosiła ponad 100 MW.

Polska jest trzecim w UE producentem wodoru – wytwarza rocznie ponad 1 mln ton, za Niemcami, którzy produkują dwukrotnie więcej, i Holandią. Większość wodoru jest wytwarzana z gazu ziemnego i stosowana w przemyśle chemicznym (do nawozów), rafineryjnym i spożywczym. Dlatego w listopadzie 2021 r. powstała w rządzie inicjatywa stworzenia krajowej strategii wodorowej zakładającej cele produkcji niskoemisyjnego wodoru i stosowania go do dekarbonizacji także innych segmentów gospodarki niż wskazywałoby dotychczasowe używanie wodoru. Nadrzędnym celem jest stworzenie konkurencyjnej gałęzi gospodarki wodorowej oraz jej rozwój na rzecz osiągnięcia neutralności klimatycznej. Do 2030 r. moc produkcyjna wodoru w elektrolizerach i reformingu parowym biometanu ma wynieść 2 GW.

Poza rządowymi strategiami powstają też strategie koncernów. Wodór jest jednym z budowanych obszarów biznesowych Grupy Orlen z nadzieją na zapewnienie jej pozycji lidera w Europie Środkowej. Do 2030 r. 50 proc. wodoru produkowanego w Grupie ma być niskoemisyjne i zasilać ponad 100 stacji tankowania, których budowa jest przewidziana w Polsce, Czechach i Słowacji. Łącznie Grupa planuje inwestycje opiewające na 7,4 mld złotych, w tym 5 mld złotych na infrastrukturę wytwarzania i na potrzeby mobilności oraz produkcję. Orlen w rafineriach i do produkcji nawozów wykorzystuje rocznie 360 tys. ton wodoru produkowanego z gazu ziemnego. Poza zastępowaniem go wodorem nisko- i zeroemisyjnym jest plan na wychwytywanie dwutlenku węgla z produkcji szarego wodoru i wtłaczanie go do wyrobisk po wyeksploatowanych złożach.

Ameryka inwestuje w zielony wodór

Inwestycje w technologie wodorowe są jednym z głównych elementów planu prezydenta Joe Bidena na osiągnięcie zerowej emisji netto w 2050 r. W 2021 r. Departament Energii Stanów Zjednoczonych ogłosił program Hydrogen Shot, którego celem jest obniżenie kosztów produkcji czystego wodoru do 1 dolara/kg. Następnie w sierpniu 2022 r. w ustawie klimatyczno-inflacyjnej Inflation Reduction Act przewidziano mechanizmy pomocowe dla realizacji tego celu. 369 mld dol. ma być skierowane na działania niskoemisyjnej energetyki, a szczególną uwagę poświęca się wodorowi. Ustawa wprowadziła ulgę podatkową na produkcję wodoru, zależną od ilości wyemitowanego dwutlenku węgla w całym cyklu produkcyjnym. Znaczącą rolę wodoru wskazuje się przede wszystkim na obszarach pozamiejskich. Dla rolników i przedsiębiorstw przewidziano do 50 proc. dofinansowania inwestycji w odnawialne źródła energii, w tym wodorowe, a dla przedsiębiorstw i osób indywidualnych o niskich dochodach – ulgi podatkowe na rozwój stacji ładowania paliw alternatywnych, w tym wodorowych. 2 mld dol. są przeznaczone na dofinansowanie krajowej produkcji pojazdów elektrycznych, w tym zasilanych ogniwami wodorowymi.

Obecnie do produkcji stali jest wykorzystywane żelazo wytwarzane z rudy z zastosowaniem reduktora – gazu ziemnego albo węgla. Produktem tego procesu jest również dwutlenek węgla. Istnieje możliwość zastosowania wodoru jako reduktora – w takim procesie dochodzi do wytworzenia jedynie wody. MAE szacuje, że niskoemisyjne metody produkcji stali z zastosowaniem wodoru będą kosztować o 10–50 proc. więcej niż te komercyjnie dostępne w zależności od regionalnych uwarunkowań. Jest to więcej niż obecne marże zysku z produkcji stali. Największy udział takiego wykorzystania wodoru w produkcji stali jest prognozowany dla Chin i Indii ze względu na duże wolumeny produkcji i szeroki dostęp do taniej, zielonej energii elektrycznej.

Wodór a transport

Wykorzystanie wodoru w transporcie drogowym nie jest rozwijane tak dynamicznie jak baterie. W 2022 r. na świecie sprzedano ponad 10 mln bateryjnych samochodów elektrycznych (14 proc. sprzedaży wszystkich nowych aut), w tym roku według MAE będzie to 14 mln. Po światowych drogach w 2022 r. jeździło już ponad 26 mln bateryjnych samochodów elektrycznych. Wszystkich rodzajów pojazdów elektrycznych napędzanych ogniwami paliwowymi (fuel cell electric vehicles, FCEVs) było tylko 72 tys., z czego 80 proc. to samochody osobowe, 10 proc. – ciężarowe i 10 proc. – autobusy. Ponad połowa tych pojazdów jest używana w Korei. Tylko w minionym roku 2/3 sprzedanych pojazdów było właśnie tam. Jest to skutek wprowadzonych polityk wspierających produkcję i sprzedaż FCEV, co zapewniło Hyundaiowi czołową pozycję. W Stanach Zjednoczonych używa się ponad 15 tys. FCEV, w większości osobowych. Chiny natomiast użytkują w większości ciężarówki i autobusy. Na świecie jest ponad 1000 ogólnodostępnych stacji tankowania wodoru, najwięcej w Japonii, Korei i USA. W 2021 r. w UE było 170 wodorowych stacji tankowania, z czego 105 w Niemczech, a we Francji – 44. W Polsce do 2024 r. ma być kilkadziesiąt takich stacji, m.in. w Warszawie, Poznaniu i kilku miastach na Śląsku.

Wodór już jest stosowany w pociągach na trasach, na których wymiana pojazdów szynowych z silnikiem Diesla na elektryczne jest utrudniona. W Dolnej Saksonii we wrześniu 2022 r. Alstom uruchomił pierwszy na świecie w 100 proc. wodorowy pociąg pasażerski o zasięgu 1000 km. Podczas cichej pracy pociąg zasilany ogniwami paliwowymi emituje jedynie parę wodną. Kolejne pociągi tej samej francuskiej firmy zaczęto użytkować we Frankfurcie nad Menem. Problemy z łańcuchami dostaw spowodowane zarówno przez COVID-19, jak i wojnę w Ukrainie skutkowały niedostarczeniem zamówionej liczby pociągów na czas. Pojawiły się także problemy operacyjne z nowymi pociągami wodorowymi.

Trudną do dekarbonizacji gałęzią transportu jest transport lotniczy. Samoloty z napędem bateryjnym lub wodorowym będą wymagać innej konstrukcji, gdyż paliwo lotnicze ma większą energię przypadającą na jednostkę masy niż baterie (45 MJ/kg vs. 1 MJ/kg) i także większą energię przypadającą na jednostkę objętości niż wodór (35 MJ/l vs. 8 MJ/l). Rolls-Royce wraz z EasyJet w listopadzie 2022 r. zaprezentowały silnik do samolotu działający na wodór. Alternatywą dla stosowanych węglowodorowych paliw lotniczych mogą być biopaliwa i paliwa syntetyczne, których zastosowanie nie wymaga zmiany konstrukcji samolotu.

Również w transporcie morskim trudno zamienić stosowane paliwa na niskoemisyjne ze względu na długie trasy i dużą masę. Tu również zastosowanie znajdują wodorowe ogniwa paliwowe, amoniak czy bio- i syntetyczny metanol. Na krótkich dystansach, jak np. trasy promów pasażerskich, stosuje się baterie.

Pomimo początkowej krytyki zastosowania wodoru w transporcie kosmicznym i niepowodzeń technicznych z tym związanych, omawiany surowiec jest paliwem używanym w statkach kosmicznych przede wszystkim NASA, ale sięgają po niego również inne kraje. Ciekły wodór, stosowany z ciekłym tlenem jako utleniaczem zapewnia lepsze parametry ilościowe niż wszystkie inne paliwa rakietowe. Woda jako produkt uboczny jest tak czysta, że według NASA mogą ją pić astronauci.

Trudności infrastrukturalne

Jako lekki i mały molekularnie gaz – wodór jest trudny do przechowywania, a istniejąca infrastruktura wymaga wysokospecjalistycznego dostosowania, aby była możliwa dystrybucja tego surowca na dużą skalę. Obecnie na świecie istnieje blisko 5000 km rurociągów wodorowych w porównaniu z około 3 mln km rurociągów przesyłowych gazu ziemnego. Istniejące wysokociśnieniowe rurociągi przesyłowe gazu ziemnego mogłyby zostać dostosowane do przesyłu czystego wodoru w przyszłości, jeśli nie będą już wykorzystywane do przesyłu gazu ziemnego, jednak ich przydatność musi być oceniona indywidualnie dla każdego gazociągu i będzie zależeć od rodzaju stali użytej do jego budowy oraz parametrów czystości wodoru, który miałby być transportowany.

Według inicjatywy European Hydrogen Backbone, której członkiem jest także Polska, europejski system gazociągów o długości 53 000 km mogących przesyłać wodór wymaga szacunkowych łącznych inwestycji w wysokości 80–143 mld euro do 2040 r., przy założeniu 60 proc. przebudowanych gazociągów ziemnych i 40 proc. nowych odcinków rurociągów. Ten szacunkowy koszt inwestycji, obejmuje podmorskie rurociągi i połączenia międzysystemowe łączące kraje posiadające morskie węzły energetyczne oraz potencjalne regiony eksportowe, takie jak Norwegia. Biorąc pod uwagę rurociągi podmorskie, wyrównany koszt transportu dla całego systemu wynosi 0,11–0,21 euro za kg wodoru przy transporcie na odległość ponad 1000 km. Wodór może być transportowany również w innych formach niż gaz. Na początku 2022 r. po raz pierwszy został zademonstrowany międzynarodowy transport skroplonego wodoru na szlaku z Australii do Japonii. Powstają także projekty, w których wodór transportuje się w postaci amoniaku i potem bezpośrednio wykorzystuje albo sprowadza do postaci wodoru.

Elektroliza wymaga zarówno wody, jak i energii elektrycznej. Do produkcji 1 kg wodoru potrzeba około 9 litrów wody, przy czym wytwarza się także 8 kg tlenu. Może to stanowić wyzwanie w obszarach dotkniętych niedoborem wody.

Podobnie jak inne nośniki energii, wodór stwarza pewne zagrożenia dla zdrowia i bezpieczeństwa, zwłaszcza gdy jest wykorzystywany na dużą skalę. Jako lekki gaz o małych molekułach wymaga specjalnego sprzętu i procedur do jego obsługi. Cząsteczki wodoru są tak małe, że związek może dyfundować (przenikać) do pewnych materiałów, w tym niektórych rodzajów żelaza i stali, co zwiększa ryzyko ich uszkodzenia. Ulatnia się również łatwiej przez uszczelnienia i złącza niż większe cząsteczki, takie jak w gazie ziemnym. Wodór może prowadzić do kruchości i pękania stalowych rur i zbiorników. Aby uwzględnić zagrożenia związane z używaniem wodoru będzie wymagane regularne przeprowadzanie ocen ryzyka i kontroli technologii wykorzystujących ten surowiec.

Magdalena Maj, kierownik Zespołu Klimatu i Energii Polskiego Instytutu Ekonomicznego

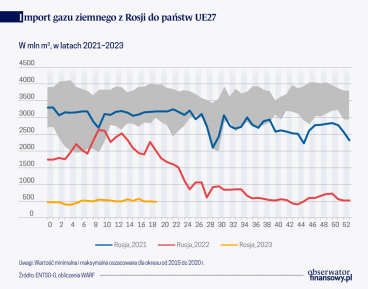

Agresja Rosji na Ukrainę i kolejno nakładane pakiety sankcji gospodarczych na Rosję przez kraje UE oraz narastający w Europie kryzys energetyczny i gazowy 2022 r. zmusiły wiele europejskich państw do podjęcia działań na rzecz dywersyfikacji dostaw i rozwoju infrastruktury do importu LNG. Unia Europejska stanęła więc przed wyzwaniem luki podażowej powstałej po rezygnacji z dostaw gazu z Rosji.

Znaczenie energii odnawialnej dla bliskowschodnich producentów ropy i gazu z oczywistych względów jest niskie. Większość państw regionu zobowiązała się jednak do ograniczenia udziału węglowodorów w zużywanej energii. Paradoksalnie, pozwoli im to na zwiększenie eksportu paliw kopalnych w najbliższych latach.

Przez dziesięciolecia Rosja była dla Polski dominującym dostawcą ropy naftowej, gazu ziemnego, produktów naftowych oraz węgla. Już po roku od rozpoczęcia rosyjskiej agresji przeciwko Ukrainie Polska przestała jednak importować z Rosji najważniejsze surowce energetyczne. Zostały one zastąpione przez paliwa pochodzące z innych krajów. Dane statystyk handlu zagranicznego wskazują, że przedmiotem importu z Rosji pozostał obecnie tylko gaz LPG.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.