Niuanse chińskiego systemu finansowego

Kategoria: AnalizyW chińskim systemie finansowym banki są instrumentem realizacji celów gospodarczych rządu. Otwartym pozostaje pytanie, jak długo rola ta będzie utrzymana.

Największe banki, m.in. doskonalą standardy zdalnego świadczenia usług finansowych oraz wspierają technologicznie kanały sprzedażowe, co może poprawiać ich pozycję konkurencyjną w przyszłości względem mniejszych podmiotów.

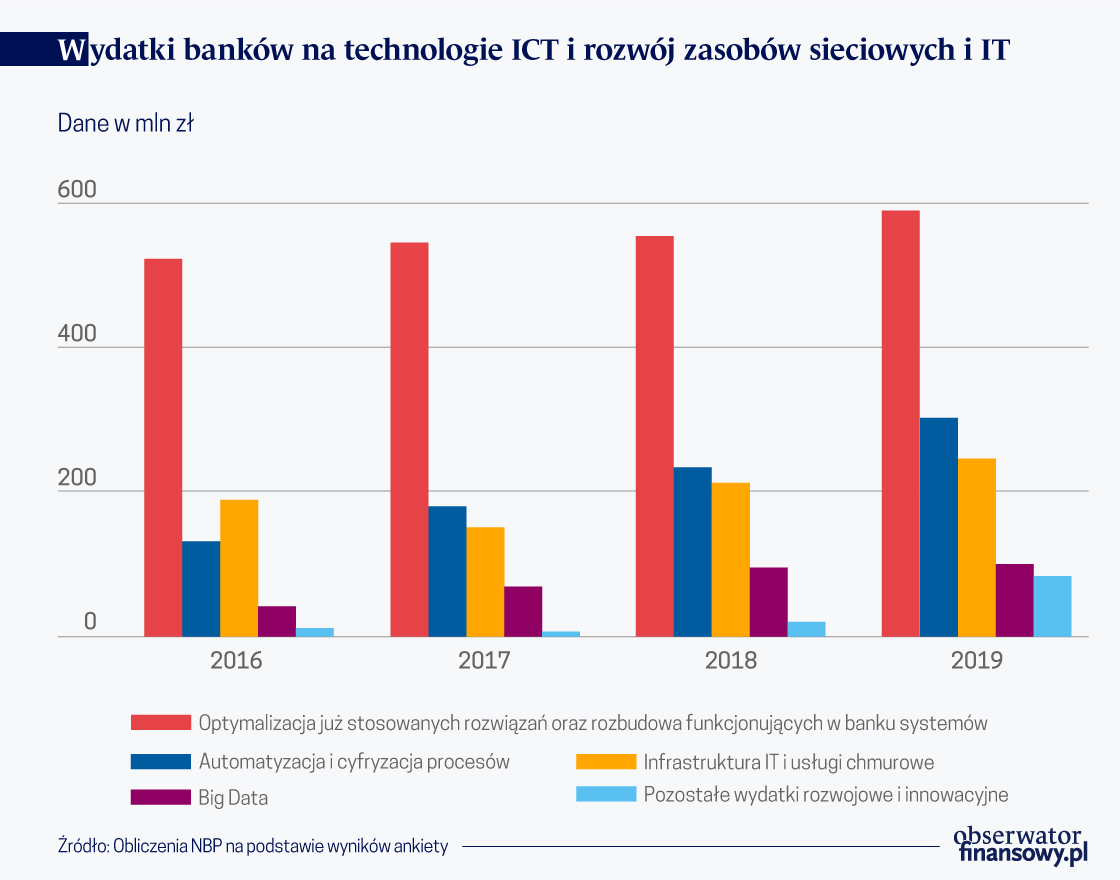

Dynamiczny rozwój technologii informatycznych wpływa na świadczenie usług finansowych w Polsce. Konkurencja – zarówno pomiędzy samymi bankami, jak i z niebankowymi instytucjami płatniczymi – skłania banki do inwestycji w nowoczesne technologie, m.in. aby sprostać wymaganiom klientów co do jakości obsługi. Aby poznać skalę tych wydatków, w drugiej połowie 2019 r. UKNF i NBP przeprowadziły ankietę na temat innowacji w bankach komercyjnych. Ankietą objęto 26 podmiotów nadzorowanych (ok. 79 proc. łącznej sumy aktywów polskiego sektora bankowego). W ankiecie znalazło się sześć szczegółowych pytań dotyczących wartości wydatków na innowacje w latach 2016-2019, źródeł pozyskiwania innowacji, struktury technologicznej nakładów, wykorzystania innowacji w poszczególnych obszarach i procesach biznesowych w bankach oraz skali wykorzystania usług chmury obliczeniowej.

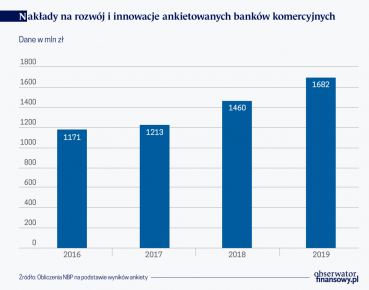

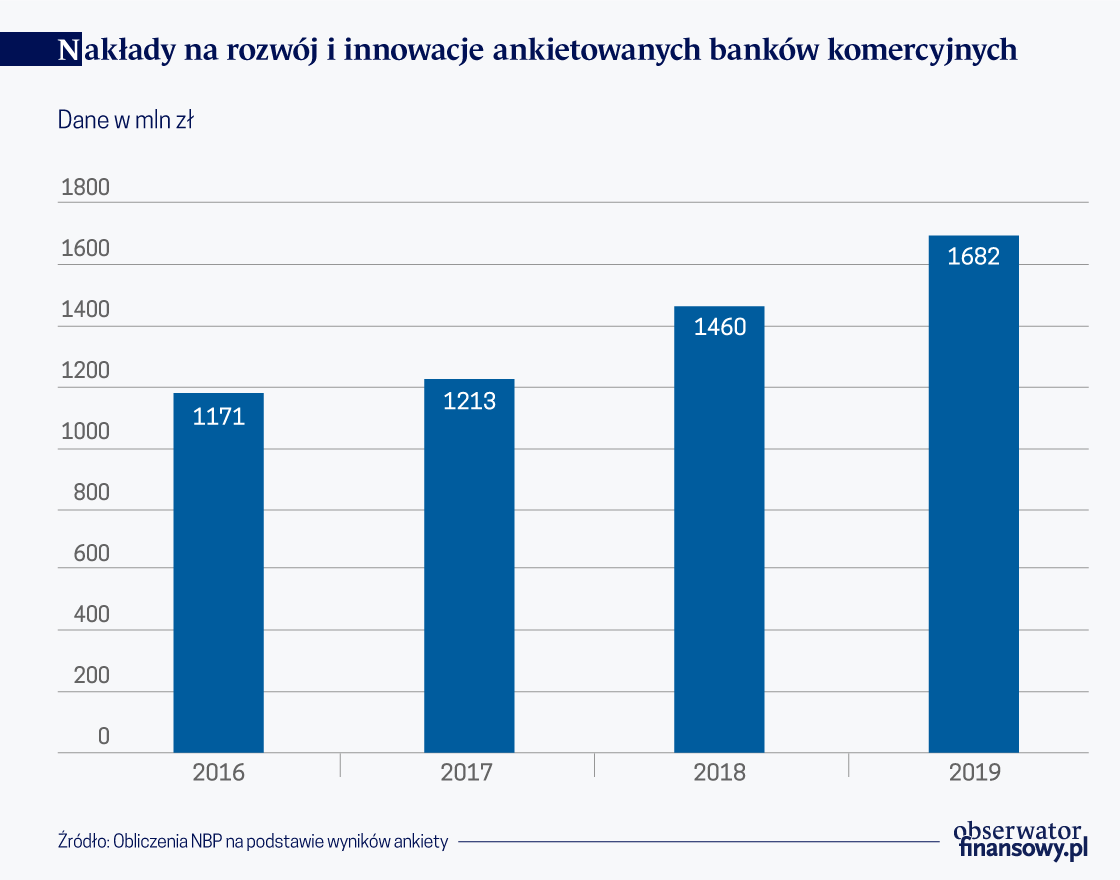

W ostatnich latach nakłady banków objętych ankietą na innowacje ICT i rozwój IT systematycznie rosły. Szczególnie wysoką dynamikę wzrostu nakładów zanotowano w latach 2018-2019: 20 proc. wzrostu w 2018 r. oraz 15 proc. w 2019 (wg prognoz banków). W 2018 r. wydatki ankietowanych banków na innowacyjne technologie wyniosły prawie 1,46 mld zł, a na przestrzeni całego okresu objętego ankietą (2016-2019) przekroczyły 5,5 mld zł. Ogromna większość wydatków na innowacje i rozwój IT realizowana była przez banki największe.

W strukturze źródeł pozyskiwania innowacji dominowały zakupy usług zewnętrznych oraz wykorzystanie zasobów własnych (in-house). Inne źródła miały ograniczone znaczenie, choć w grupie banków z przewagą kapitału zagranicznego, pewną rolę odgrywało również wdrażanie rozwiązań z grupy kapitałowej. Był to jednak również dla tych banków dopiero trzeci pod względem istotności kanał finansowana innowacji (po zakupach usług zewnętrznych oraz zasobach własnych).

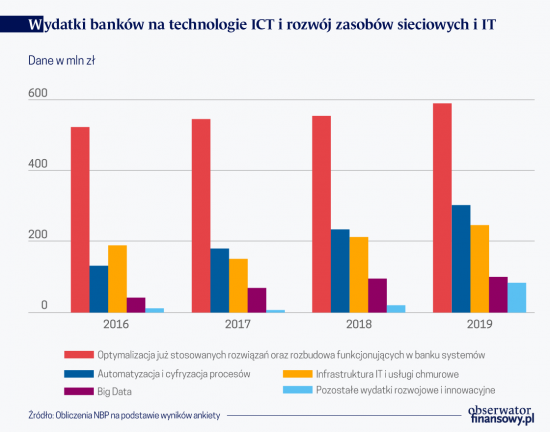

W okresie objętym analizą zdecydowana większość wydatków banków na rozwój i innowacje była przeznaczona na optymalizację już stosowanych rozwiązań i stopniową rozbudowę zasobów technologicznych banków. Drugą pod względem ważności kategorią wydatków technologicznych banków komercyjnych była cyfryzacja i automatyzacja procesów biznesowych. Stosunkowo duża część wydatków służyła rozwojowi infrastruktury sieciowej i zasobów IT, które w perspektywie najbliższych lat powinny pozwolić na wdrożenie chmury obliczeniowej w sektorze bankowym. Czwartą najważniejszą kategorią nakładów były wydatki na wdrożenie Big Data w procesach biznesowych banków. Stanowiły one jednak stosunkowo niewielką część wszystkich inwestycji.

W perspektywie najbliższych lat realizowane działania (rozwój IT i zasobów sieciowych) oraz nakłady inwestycyjne powinny pozwolić bankom na znaczny skok technologiczny. Niezbędnym elementem przygotowania do niego jest digitalizacja i automatyzacja procesów w bankach, która pozwoli na wykorzystanie pełnego potencjału zbliżającego się przełomu technologicznego, związanego z wdrożeniem rozwiązań chmurowych, jak również możliwym szerszym wykorzystaniem zaawansowanych metod analitycznych (Big Data).

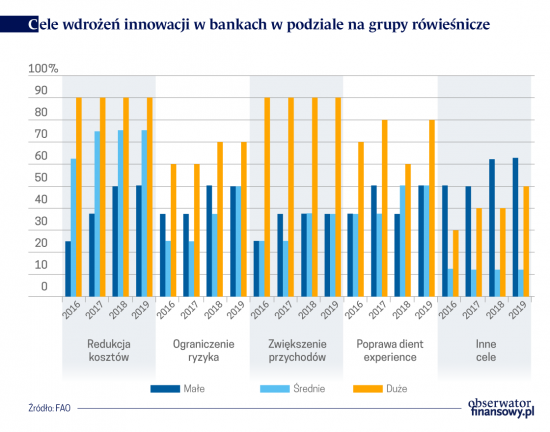

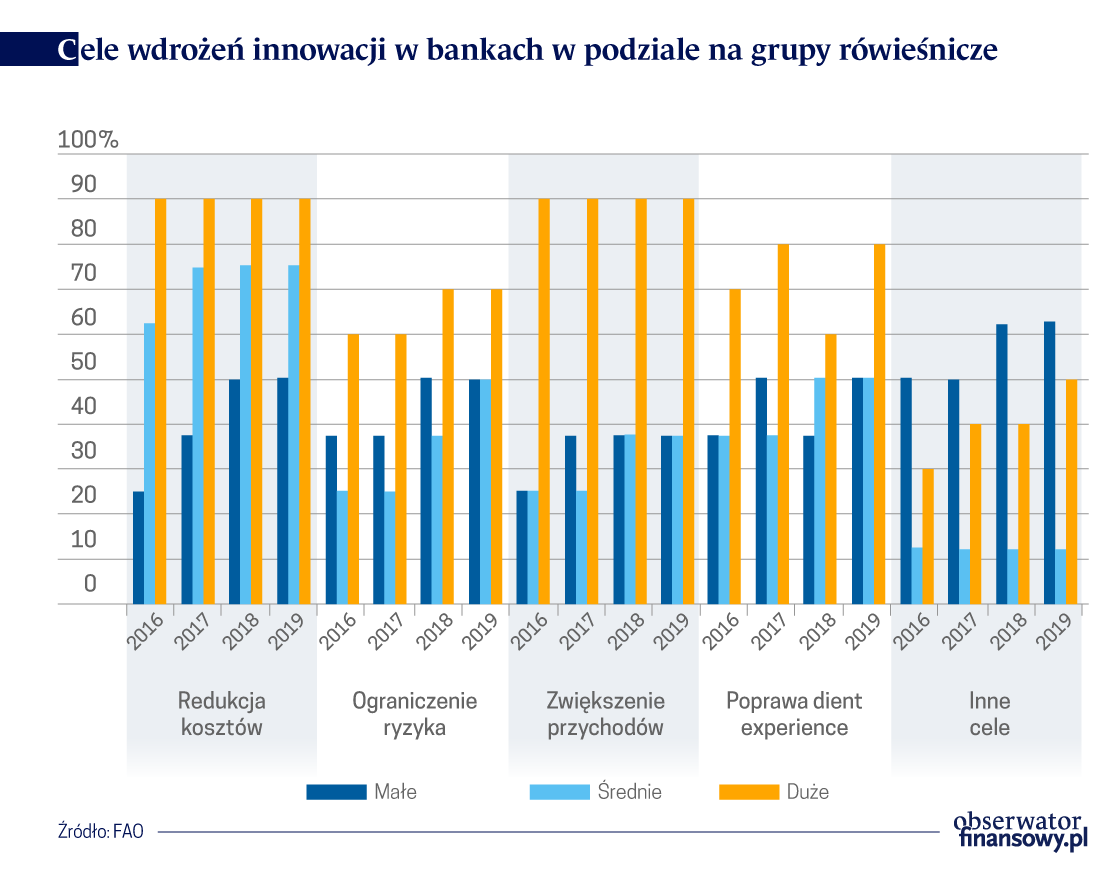

W analizowanym okresie, wydatki na innowacyjne technologie w polskim sektorze bankowym służyły przede wszystkim redukcji kosztów. 19 banków zadeklarowało, że celem podejmowanych w 2019 r. inwestycji w innowacje była redukcja kosztów. Mniej powszechne były natomiast inne cele: poprawa jakości obsługi klientów (customer experience) (w 16 bankach); zwiększenie przychodów (w 15 bankach) oraz ograniczanie ryzyka (w 15 bankach).

W największych bankach (o aktywach powyżej 52 mld zł) dominują dwa podstawowe cele projektów innowacyjnych, tj. redukcja kosztów oraz wzrost przychodów.

Szczegółowa analiza odpowiedzi pokazuje również, że cele wydatków innowacyjnych są inne w bankach dużych, średnich oraz mniejszych. W największych bankach (o aktywach powyżej 52 mld zł) dominują dwa podstawowe cele projektów innowacyjnych, tj. redukcja kosztów oraz wzrost przychodów. Istotne znaczenie ma także poprawa jakości obsługi klienta, co można łączyć z presją konkurencyjną ze strony branży fintech w obszarze standardów świadczenia usług finansowych przez kanał mobilny. W średnich bankach najważniejszą motywacją do podejmowania innowacyjnych projektów była redukcja kosztów przy relatywnie mniejszym znaczeniu innych celów, w szczególności zwiększenia przychodów oraz poprawy client experience. Najmniejsze banki (o aktywach poniżej 13,5 mld zł) koncentrują się głównie na wydatkach związanych ze wsparciem operacyjnym oraz utrzymaniem istniejących systemów.

Można zatem mówić o pewnej przewadze dużych banków nad resztą sektora wynikającej z bardziej zaawansowanego modelu wdrażania innowacji technologicznych. Odnosi się to przede wszystkim do zwiększania przychodów przez doskonalenie standardów obsługi klienta. Inwestycje technologiczne stają się zatem elementem budowy pozycji rynkowej w większym stopniu w przypadku banków dużych. Jest to tym ważniejsze, że jakość zdalnej obsługi oraz efektywność zdalnej dystrybucji produktów finansowych będą w niedalekiej przyszłości determinować sukces w sektorze bankowym w coraz większym stopniu ze względu na doświadczenia izolacji społecznej podczas pandemii SARS-CoV-2 oraz idące za nimi zmiany preferencji konsumenckich na rynku finansowym.

W okresie objętym analizą, technologie i rozwiązania umożliwiające automatyzację i cyfryzację procesów (RPA) były najpopularniejszym elementem realizowanych przez banki strategii innowacji. W trzech spośród czterech wyodrębnionych w analizie zakresów tematycznych: zarządzania ryzykiem, w funkcjach wspierających organizację i sprzedaży, RPA jako dominującą technologię wskazało odpowiednio 17, 17 i 20 podmiotów spośród 26 ankietowanych banków.

Ważnym elementem rozwoju technologicznego banków były również nowoczesne technologie i rozwiązania rozbudowujące zasoby sieciowe i infrastrukturę IT pod wdrożenie usług chmurowych. Nowoczesne i innowacyjne technologie wykorzystywała i wdrażała połowa banków w zakresie zarządzania ryzykiem IT i cyberbezpieczeństwa (13 banków).

W odpowiedziach banków zwraca uwagę zauważalne, ale stosunkowo ograniczone wykorzystanie Big Data i uczenia maszynowego oraz biometrii, a także generalnie stosunkowo wysoki poziom wykorzystania i wdrażania nowoczesnych rozwiązań i technologii w segmencie sprzedaży.

Wykorzystanie chmury w sektorze bankowym jest jeszcze dość niskie – 16 spośród 26 banków nie korzysta z chmury w ogóle.

Outsourcing usług chmurowych. Wykorzystanie chmury w sektorze bankowym jest jeszcze dość niskie – 16 spośród 26 banków nie korzysta z chmury w ogóle. Wśród narzędzi chmurowych zidentyfikowaliśmy 14 rozwiązań udostępnianych przez różnych dostawców, w tym jedną usługę oferowaną przez dostawcę kilku podmiotom, która nie jest jednak wykorzystywana w złożonych procesach biznesowych. Ankieta ujawniła brak koncentracji usługodawców chmurowych świadczących usługi na rzecz podmiotów sektora finansowego.

Dostrzegamy zatem istotny wzrost inwestycji technologicznych w sektorze bankowym w ostatnich latach. Odpowiedzi ankietowe wskazują, że największe banki wykorzystują nowoczesne technologie w sposób najbardziej kompleksowy, co można prawdopodobnie tłumaczyć efektami skali. W średniej perspektywie dualizm ścieżek rozwojowych w sektorze bankowym może skłaniać banki słabsze, o niższym poziomie efektywności, do konsolidacji. Równocześnie, może to być również motorem przejęć podmiotów słabszych przez podmioty największe, co będzie skutkować wzrostem koncentracji w sektorze bankowym w dłuższym okresie. Perspektywa rosnącego wykorzystania chmury, szczególnie w kluczowych procesach biznesowych, i ewentualna koncentracja usługodawców na polskim rynku będą wymagały monitorowania, również ze względu na potencjalne systemowe znaczenie dla sektora finansowego i jego stabilności.

Pełne omówienie wyników ankiety jest dostępne w raporcie opublikowanym na stronie internetowej NBP.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.