Skąd bierze się nadzwyczajna hojność banków centralnych wobec banków lokalnych?

Od czasu rozpoczęcia walki z inflacją banki centralne przekazują ogromną część zysków na rzecz banków lokalnych. Autorzy artykułu sugerują, że realną alternatywą jest ustalenie minimalnych rezerw obowiązkowych.

Rozwiązanie to spotkało się jednak ze zdecydowanym oporem jako wprowadzające nieporządek i osłabiające wydajność. Autorzy twierdzą jednak, że kolejne kryzysy finansowe dowiodły, że kompromis pomiędzy wydajnością a stabilnością jest możliwy. Skupiając się na wykorzystywaniu narzędzi polityki, które nie zakłócają działania sił rynkowych, banki centralne płacą cenę w postaci zmniejszonej stabilności i dalszych kryzysów finansowych.

Jednym z efektów luzowania ilościowego (ang. quantitative easing, QE) są ogromne rezerwy zgromadzone przez banki. W związku z tym rynek rezerw bankowych charakteryzuje się znaczną nadwyżką środków. Dlatego stopa rynku pieniężnego (międzybankowa) przez wiele lat utrzymywała się na poziomie zerowej dolnej granicy. Dopiero od początku roku 2022 banki centralne były zmuszone podnieść stopy procentowe, aby przeciwdziałać inflacji. Biorąc pod uwagę nadwyżkę środków w rezerwach bankowych, banki centralne mogły tego dokonać wyłącznie poprzez podwyżkę stawki wynagrodzeń z tytułu rezerw bankowych. W rezultacie stawka ta stała się nową (już niezerową) dolną granicą na rynku pieniężnym (De Grauwe i Ji 2023a, 2023b).

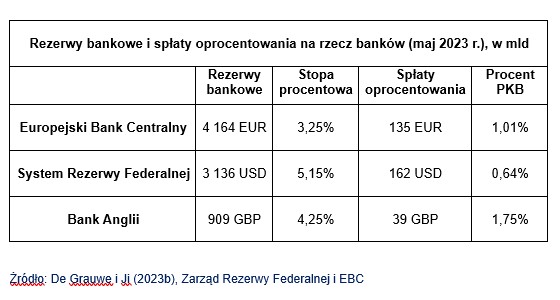

Polityka ta obecnie spowodowała wiele „szkód ubocznych”. Ponieważ zapas rezerw bankowych jest niezwykle duży, banki centralne wypłacają obecnie bankom lokalnym wysokie wynagrodzenia z tytułu stóp procentowych, rosnące z każdym skokiem stóp. Przedstawiamy to w tabeli. Prezentuje ona znacząco wysokie rezerwy bankowe w strefie euro, Stanach Zjednoczonych i Wielkiej Brytanii w maju 2023 roku. Pokazujemy również przeważające w tamtym czasie stopy procentowe (druga kolumna). W trzeciej kolumnie zawarte są łączne spłaty z tytułu odsetek dokonane przez odpowiednie banki centralne na rzecz banków lokalnych. W ostatniej kolumnie wyrażono te wartości jako procent PKB.

Są to znaczące liczby. Aby dać o nich lepsze pojęcie, dodajmy, że spłaty odsetek przekraczają zyski (dochody) współczesnych banków centralnych z tytułu senioratu. Przykładowo, w odniesieniu do Stanów Zjednoczonych, szacuje się, że wspomniane zyski wynoszą mniej niż 0,5 proc. PKB (Barro 1982, Cutsinger i Luther 2022).Zatem w wyniku prowadzonej polityki antyinflacyjnej banki centralne przelewają bankom prywatnym kwoty przekraczające łączne zyski z tytułu senioratu. To nietypowy rezultat walki z inflacją. Tym bardziej spektakularny, że zyski banków centralnych z tytułu senioratu mają swoje źródło w monopolu nadanym tym bankom przez rządy państw. Można by się spodziewać, że zyski z monopolu zostaną zwrócone rządowi. Zamiast tego wracają one z nawiązką do pośredników prywatnych.

W poprzednich publikacjach (De Grauwe i Ji 2023a, 2023b) wykazywaliśmy, że wynagrodzenie z tytułu rezerw bankowych nie jest koniecznością i istnieje alternatywa dla obecnej metody działania banków centralnych, pozwalająca uniknąć przekazywania dużych zysków pośrednikom prywatnym. Zaproponowaliśmy wykorzystanie systemu dwustopniowych minimalnych rezerw obowiązkowych. Polega to na zamrożeniu części aktualnych rezerw bankowych w nieoprocentowanych depozytach, z jednoczesnym wynagradzaniem z tytułu rezerw przekraczających wymogi minimalne. Dzięki temu można osiągnąć dwa rezultaty: podejście to pozwala na znaczną redukcję przekazywanych pośrednikom prywatnym zysków banków centralnych i umożliwia bankom centralnym utrzymanie aktualnej procedury działania.

Dodatkowo istnienie minimalnych rezerw niepodlegających wynagrodzeniu wzmacnia wpływ polityki pieniężnej na realną gospodarkę. Podejmując próbę przywrócenia dawnej marży zysku (redukowanej z powodu istnienia rezerw minimalnych niepodlegających wynagrodzeniu), banki będą podwyższać stopy oprocentowania kredytów bardziej niż proporcjonalnie do podwyżki stopy procentowej banku centralnego (stopy wynagrodzenia). Dlatego podwyżka stopy procentowej banku centralnego zostaje wzmocniona w stopie oprocentowania kredytów. Pozwala to również bankowi centralnemu wywrzeć taki sam wpływ na realną gospodarkę przy mniejszym wzroście stopy procentowej banku centralnego. To z kolei może obniżyć straty bilansowe banków w obliczu wyższych stóp procentowych, a co za tym idzie, złagodzić dylemat banków centralnych związany z wyborem pomiędzy stabilnością cen a stabilnością finansową.

Wyraziliśmy pogląd, że dwustopniowy system rezerw minimalnych stanowi rozsądną alternatywę dla obecnego systemu, dotującego banki w przesadny i nieodpowiedni sposób. Odkryliśmy jednak, że, ogólnie rzecz biorąc, nie jest to uważane za rozsądne. Banki centralne oraz liczni ekonomiści (przy wsparciu bankierów) zaciekle sprzeciwiają się wdrożeniu minimalnych rezerw obowiązkowych. Pojawia się więc pytanie o przyczyny tak wrogiej reakcji.

Niepopularność minimalnych rezerw obowiązkowych

Minimalne rezerwy obowiązkowe były w przeszłości standardowym narzędziem polityki pieniężnej w wielu uprzemysłowionych krajach. Narzędzie to jest nadal stosowane w wielu krajach rozwijających się. Natomiast większość krajów uprzemysłowionych zaprzestała aktywnie z niego korzystać w ramach polityki pieniężnej. Dlaczego minimalne rezerwy obowiązkowe tak bardzo straciły na popularności w bankach centralnych i wśród ekonomistów?

Kompromis pomiędzy wydajnością a stabilnością

Coraz rzadsze korzystanie z minimalnych rezerw obowiązkowych przez banki centralne w dużej mierze wynikło ze zmiany paradygmatu od lat osiemdziesiątych XX wieku – zmiany, która uwydatniła rolę sił rynkowych oraz sprzeciwiała się zakłóceniom wywołanym przez niepopularną politykę. Minimalne rezerwy obowiązkowe postrzegano jako przyczynę istotnych niedoborów na rynkach finansowych, negatywnie wpływającą na optymalną alokację kapitału. Rozwiązanie to często interpretowano – i interpretuje się także dziś – jako formę represji finansowej, prowadzącą do rozrzutnych inwestycji i wywierającej zły wpływ na wzrost gospodarczy (wczesna, wpływowa analiza tego poglądu – zob. McKinnon 1972). Następstwem było przekonanie, iż na prawdziwie wolnych rynkach (pod warunkiem, że organy polityki pieniężnej utrzymają stabilność cen) ryzyko kryzysu finansowego powinno być minimalne.

Stąd też pogląd, że zastosowanie minimalnych rezerw obowiązkowych powinno podlegać wynagrodzeniu. Ma to prowadzić do zminimalizowania braku wydajności. Pogląd taki wyraził po raz pierwszy Friedman (1960), co zaowocowało powstaniem tekstów omawiających wpływ wynagrodzenia z tytułu minimalnych rezerw obowiązkowych na zwiększenie wydajności systemu bankowego, a przez to również zysków banków (Freeman i Haslag 1996, Williamson 2016). Wygląda na to, że na literaturę dotyczącą potrzeby nałożenia opłat na wymogi dotyczące rezerw wpływ miała konieczność zwiększenia wydajności, z całkowitym pominięciem potrzeby utrzymania stabilności pieniężnej.

Koszt spadku wydajności spowodowanego przez minimalne rezerwy obowiązkowe jest kwestią empiryczną. Sprawa nie jest jeszcze przesądzona (Cuaresma i in. 2019). Jasnym jest jednak, że można osiągnąć kompromis pomiędzy wydajnością a stabilnością rynków finansowych. Istnienie takiego kompromisu zostało już potwierdzone, tak teoretycznie, jak i empirycznie. Z jednej strony istnieje obszerna literatura dokumentująca to, jak liberalizacja finansowa wspomaga wydajność i wzrost (teoria i potwierdzenie empiryczne – zob. Levine 1997, Beck i Levine 2004, Bekaert i in. 2005). Z drugiej strony równie liczne przykłady w literaturze pokazują, że liberalizacja finansowa prowadzi zwykle do nadmiernie ryzykownych zachowań na rynkach finansowych, zwiększających zagrożenie kryzysem (Stiglitz 2000). W rezultacie większość kryzysów bankowych w okresie powojennym występowała po zwiększeniu swobody finansowej (Demirgüç-Kunt i Detragiache 1999, Kroszner i in. 2007, Arregui i in. 2013). To, że liberalizacja finansowa zwiększa wydajność, a jednocześnie zmniejsza stabilność, pozwala wysnuć wniosek, że liberalizacja finansowa pozwala osiągnąć kompromis pomiędzy wydajnością a stabilnością.

Rezygnując z minimalnych rezerw obowiązkowych, banki centralne porzuciły także instrument polityki pieniężnej, którego głównym celem jest stabilizacja sektora bankowego oraz, w bardziej ogólnym ujęciu, cyklu gospodarczego. Można zatem wywnioskować, że stając przed wyborem pomiędzy wydajnością a stabilnością, banki centralne opowiedziały się za wydajnością kosztem stabilności.

W perspektywie historycznej banki centralne zwykle wykorzystywały minimalne rezerwy obowiązkowe jako narzędzie służące osiągnięciu większej stabilności, nawet jeśli taka decyzja prowadziła do obniżenia wydajności. W przeszłości banki centralne zrozumiały, że okresy boomu i recesji, napędzane falami optymizmu i pesymizmu, są charakterystycznymi cechami dynamicznego systemu kapitalistycznego. Wiedziały również, że banki generujące kredyt i środki mają tendencję do wzmacniania tych ruchów. W okresie boomu bankierzy, pełni euforii i poszukujący zysku, tworzą nadwyżkę kredytu, co jeszcze wzmacnia boom gospodarczy. Wówczas podniesienie poziomu rezerw minimalnych staje się bardzo skutecznym narzędziem w powstrzymywaniu nadmiernej kreacji kredytu. W trakcie recesji można poluzować minimalne rezerwy obowiązkowe, a przez to złagodzić tendencję spadkową. W przeszłości banki centralne odkryły, że minimalne rezerwy obowiązkowe stanowią efektywne narzędzie stabilizacji.

Decyzja banków centralnych, by postawić na stabilność, odzwierciedlała także analizę przeprowadzaną przez ekonomistów. Najbardziej ekstremalnym przykładem był tak zwany „plan Chicago” opublikowany w 1933 roku przez ekonomistów z Uniwersytetu Chicago i proponujący nałożenie wymogu 100 proc. rezerw na banki emitujące depozyty na żądanie (Simons i in. 1933). Ekonomiści ci prezentowali pogląd, że związek pomiędzy systemem płatności a kreowaniem kredytów destabilizuje system bankowy, wywołując panikę bankową i kryzysy, a przez to stwarzając zagrożenie dla stabilności całej gospodarki. Wychodząc z propozycją wymogu 100 proc. rezerwy obowiązkowej, dążyli do zerwania połączenia pomiędzy pieniądzem a kreowaniem kredytu. Ich zdaniem był to jedyny sposób na uniknięcie destrukcyjnych kryzysów bankowych w przyszłości. Ci ekonomiści najwyraźniej przedkładali stabilność nad wydajność, głównie dlatego, że doświadczenia z historii nauczyły ich, jak opłakane w skutkach mogą być kryzysy bankowe.

Kompromis pomiędzy płynnością a rentownością

Można by oczekiwać, że po kryzysie finansowym w roku 2008 organy polityki pieniężnej sięgną po minimalne rezerwy obowiązkowe jako narzędzie stabilizacji systemu bankowego. Nie postąpiły jednak w ten sposób. Zamiast tego, w ramach umowy Bazylea III, wprowadziły nowe narzędzie kontroli płynności. Banki o określonej wielkości objęto wskaźnikiem LCR (ang. liquidity coverage ratio) określającym relację aktywów płynnych do wypływów netto (zob. BIS (2013)). Umowa Bazylea III określa aktywa zakwalifikowane jako płynne i objęte wskaźnikiem LCR, nazywając je „aktywami płynnymi wysokiej jakości” (ang. high-quality liquid assets, HQLA). Problem w tym, że istnieje zbyt wielka liczba HQLA, kwalifikujących się ze względu na płynność. Do tej grupy zaliczają się nie tylko rezerwy banku centralnego, ale także obligacje skarbowe, niektóre rodzaje obligacji korporacyjnych, a nawet kapitał własny. Uwagę zwraca fakt, że wiele z tych aktywów, nawet przy uruchomieniu dużej dozy wyobraźni, nie kwalifikuje się jako płynne, ponieważ ich ceny w czasach kryzysów stają się bardzo niepewne.

Dobrze wiemy, co stało się w ostatnim czasie. Silicon Valley Bank posiadał wysoki wskaźnik LCR, ponieważ znaczną część jego aktywów stanowiły długoterminowe obligacje skarbowe. Mimo to nie był w stanie zapobiec dużym wypłatom środków. Wraz ze wzrostem stóp procentowych znacznie spadła wartość rynkowa długoterminowych obligacji skarbowych. Gdy bank został zmuszony do zbycia tych obligacji, aby zrekompensować wypłaty środków, straty poniesione z tytułu obligacji doprowadziły do jego niewypłacalności.

Trudno zrozumieć, jak organom regulacyjnym udało się stworzyć tego typu karykaturę modelu zarządzania płynnością. Zdrowy rozsądek dyktował reaktywację jedynie rozsądnych narzędzi kontroli płynności, tj. rezerw obowiązkowych w banku centralnym. Organy regulacyjne nie zrobiły tego, ponieważ obsesyjnie starały się uniknąć strat wydajności (i zysków) sektora bankowego. Jest to również przykład tego, jak organy regulacyjne zostały usidlone przez banki, które chciały „mieć ciastko i zjeść ciastko” – innymi słowy, zachować płynność i generować zyski. Podmioty z prawdziwie płynnymi aktywami nie powinny być rentowne. W tym zakresie również istnieje kompromis pomiędzy płynnością a rentownością. Bardzo płynne aktywa nie przynoszą zysków, natomiast rentowne aktywa nie cechują się dużą płynnością.

Wprowadzając wynagrodzenie z tytułu rezerw bankowych, banki centralne wyeliminowały kompromis pomiędzy płynnością a rentownością dla banków. W ten sposób stworzyły bankom istną „krainę obfitości”. Umożliwiły im dysponowanie wysoce płynnymi aktywami bez ryzyka i jednocześnie czerpanie wielkich zysków. Stopa wynagrodzenia z tytułu rezerw bankowych w Systemie Rezerwy Federalnej (5,15 proc.) jest obecnie (w maju 2023 roku) znacznie wyższa niż zysk z dziesięcioletnich amerykańskich obligacji skarbowych (3,4 proc.). Ponadto w strefie euro banki mogą zarobić więcej na własnych rezerwach (3,25 proc.) niż na dziesięcioletnich obligacjach skarbowych w Niemczech (2,25 proc.). Jest to akt niezwykłej hojności wobec bankierów, którego koszt przenosi się na podatników oraz na stabilność systemu finansowego.

Paul De Grauwe – John Paulson Chair in European Political Economy at London School Of Economics And Political Science

Yuemei Ji – Associate Professor at University College London

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.

Banki centralne w swojej historii podlegały istotnym zmianom, w tym pełniły też różne funkcje. Obecnie dość powszechnie przyjmuje się, że mają to być instytucje odpowiedzialne przede wszystkim za stabilność cen w gospodarce.

Praktyka i realia rynkowe pokazały, że swapy walutowe banków centralnych wzmacniają globalną stabilność finansową. W konsekwencji pojawiło się wiele postulatów przekształcenia ich w bardziej trwały i przewidywalny mechanizm zasilania płynnościowego.

Znaczący wzrost globalnej inflacji w ostatnich kwartałach, wzmocniony następstwami rosyjskiej agresji zbrojnej przeciw Ukrainie, skłonił wiele banków centralnych na świecie do zaostrzenia polityki pieniężnej.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.