Od ostatniej dewaluacji polskiego złotego minęło właśnie trzydzieści lat. To bardzo długi okres w dziejach waluty, która w 2024 r. będzie obchodzić swoje stulecie. Oczywiście brak dewaluacji na przestrzeni ostatnich 30 lat nie oznacza, że złoty był wolny od perturbacji w tym czasie. Warto jednak przypomnieć, jak wyglądała nasza polityka kursowa przed tą dewaluacją i bezpośrednio po niej. Tym bardziej, że doświadczenia Polski stały się punktem odniesienia dla wielu innych krajów.

Końcówka PRL była naprawdę trudnym okresem dla polskiego złotego. Kryzys gospodarczy musiał mieć przełożenie na polską walutę. Rozpiętość między kursem oficjalnym a czarnorynkowym kształtowała się w relacji 1:5. Dostęp do twardej waluty, mimo utrudnień, był możliwy. Wynikało to z tego, że ówczesne władze przymykały oko na przywóz dewiz (czy to obcokrajowców, naszych ziomków mieszkających poza Polską czy nawet wszystkich tych, którym wówczas udało się wyjechać na przysłowiowe saksy). Znacznie trudniej było wywieźć twardą walutę z naszego kraju.

Ekstremalne czasy rodziły zapotrzebowanie na wszelkiego rodzaju substytuty. I tak czekoladę zastępował produkt czekoladopodobny, a twarde waluty zastępowały bony towarowe emitowane od lat 60. XX w. Wejście w ich posiadanie stwarzało możliwość dokonaniu zakupów w Przedsiębiorstwie Eksportu Wewnętrznego ”Pewex”. Ponadto istniała jeszcze możliwość takich zakupów w istniejącym do dziś przedsiębiorstwie o nazwie „Baltona”, która cieszyła się przede wszystkim dużą popularnością w Trójmieście. Nic dziwnego, gdyż pierwotną funkcją powołanej do życia w 1946 r. firmy było zaopatrywanie statków.

Z samym jednak ówczesnym złotym niewiele można było uczynić, co najwyżej zamienić go u cinkciarza po kursie czarnorynkowym, ewentualnie kupić samochód na giełdzie (wśród obywateli wyobrażenie o niej najczęściej ograniczało się do tej właśnie motoryzacyjnej sfery). Zostawały jeszcze sklepy będące w posiadaniu tzw. prywaciarzy. Ale przecież nie tak definiujemy funkcję pieniądza. Ówczesny złoty pełnił co najwyżej funkcję cyrkulacyjną. Trudno było mówić o jakiejkolwiek tezauryzacji – skoro w 1985 r za jednego dolara trzeba było płacić 600 starych zł, a we wrześniu 1989 r. prawie 12 000 starych zł. A przecież pieniądz pełni też funkcje miernika wartości. Z tym też było słabo, a ci co pamiętają tamte czasy to wiedzą, że narzędziem do wyznaczania czarnorynkowego kursu dolara było pół litra wódki. Taka szczególna odmiana parytetu siły nabywczej…

Wbrew pozorom reformy rynkowe w naszym kraju nie rozpoczęły się z chwilą wprowadzenia Planu Balcerowicza. Tu można snuć nieco analogie z procesem (choć w zupełnie innym wymiarze) uzdrawiania Wielkiej Brytanii. To nie Margaret Thatcher zaczęła wyprowadzać brytyjską gospodarkę z kryzysu, a niejaki Kanclerz Skarbu Denis Healey z ramienia Partii Pracy. Takim zatem polskim Denisem Healeyem był Mieczysław Wilczek – minister przemysłu w ostatnim rządzie Mieczysława Rakowskiego, za czasów gospodarki nakazowo-rozdzielczej. Jego największym dziedzictwem była i jest ustawa z 23 grudnia 1988 r. o działalności gospodarczej. To ona położyła podwaliny pod polski kapitalizm. Niespełna dwa miesiące później (15 lutego 1989 r.) uchwalono nowe prawo dewizowe, które weszło w życie dokładnie miesiąc później. Niemal nazajutrz powstał pierwszy kantor otwarty przez Aleksandra Gawronika. Inni bardzo szybko poszli w jego ślady, a kantory w ciągu niemal kilku tygodni stały się nieodzownym elementem polskich miast. Polacy otrzymali upragniony dostęp do szeroko rozumianej waluty twardej.

Warto podkreślić, że kantory pojawiły się przed operacją urynkowienia cen żywności (które nastąpiło 1 sierpnia 1989 r.). Wszystkie te posunięcia w żaden sposób nie pomagały złotemu. O ile jeszcze w połowie 1988 r. za dolara trzeba było zapłacić 1500 starych zł, tak w ciągu dwunastu miesięcy ten sam dolar zaczął śmiało kroczyć w kierunku poziomu pięciocyfrowego. Przemiany polityczne wcale nie wpływały na stabilizację waluty. Nie powinno to dziwić, skoro de facto pierwszym krokiem zwycięzców wyborów z 4 czerwca 1989 r. była indeksacja płac o rosnącą inflację. Zaczęło to przypominać gaszenie pożaru przysłowiową benzyną. Trudno nie zgodzić się z wybitnym ekspertem Andrzejem Topińskim (pełniącym między 10 sierpnia 1991 r. a 4 marca 1992 r. obowiązki prezesa NBP), który powiedział kiedyś, że hiperinflację zafundowaliśmy sobie sami.

Niewiele osób na przełomie lat 80. i 90. XX w. wierzyło w to, że złoty w XXI w. będzie walutą poważaną przez graczy rynkowych. Tym bardziej, że jeszcze w IV kwartale 1989 r. można było zauważyć w Polsce nasilające się symptomy dolaryzacji – czyli procesu sprowadzającego się do tego, że sami Polacy w swoim kraju nie chcieli posługiwać się polskim złotym.

Warto dodać, że dolar amerykański zatrzymał swój marsz ku kolejnym rekordowo wysokim notowaniom względem starego złotego za sprawą powołania przez Sejm 12 września 1989 r. pierwszego niekomunistycznego rządu pod kierownictwem Tadeusza Mazowieckiego. A dwa miesiące potem wartość dolara uległa nawet załamaniu (spadła z ponad 11 tys. starych zł do poniżej 6 tys. starych zł). Rajd starego złotego, jak się można domyśleć, nie trwał długo. Rzecz w tym, że przed ówcześnie rządzącymi stało arcytrudne zadanie: zrównanie kursu oficjalnego (ogłaszanego przez NBP) z kursem czarnorynkowym. Wszyscy wiedzieli, że operacja ta będzie prowadzić do dewaluacji złotego. I rzeczywiście tak się stało.

Polska polityka kursowa w latach od 1990 do 2000 była nakierowana przede wszystkim na dwa główne cele: utrzymywanie realnej wartości złotego na stałym poziomie oraz wspieranie procesu stopniowego otwierania polskiej gospodarki na świat za pomocą demontażu ograniczeń dewizowych

Początki polityki kursowej

Kluczową datą oznaczającą początek polityki kursowej był 1 stycznia 1990 r. (a więc wraz z początkiem planu gospodarczego wicepremiera prof. Leszka Balcerowicza), kiedy to nastąpiło ujednolicenie kursu walutowego poprzedzonego jego skokową dewaluacją. Jego wartość USD/PLN została ustalona na poziomie 9500 (starych zł) i nie miała podlegać większym odchyleniom. Tym samym kurs złotego stał się podstawowym narzędziem szeroko rozumianej polityki monetarnej. Trudno było jednak stworzyć stabilny pieniądz bez skutecznie działającego banku centralnego. Dlatego też, obok wymienionych już nazwisk, należy obowiązkowo wspomnieć postać Władysława Baki, który znacząco wpłynął na kształt polskiej bankowości centralnej.

Polska polityka kursowa w latach od 1990 do 2000 (kiedy kurs złotego został upłynniony) była nakierowana (w dużym uproszczeniu) przede wszystkim na dwa główne cele: utrzymywanie realnej wartości złotego na stałym poziomie oraz wspieranie procesu stopniowego otwierania polskiej gospodarki na świat za pomocą demontażu ograniczeń dewizowych. Ten ostatni był stopniowy, czego wyrazem może być kolejne uchwalone 28 grudnia 1989 r. prawo dewizowe, które oczywiście weszło w życie z początkiem 1990 r. Było ono paradoksalnie – w ocenie wielu ekspertów – mniej liberalne niż ustawa z 15 lutego 1989 r. Najprawdopodobniej autorzy nowego prawa byli świadomi wyzwań przed jakimi stała polska gospodarka u progu 1990 r. i dlatego woleli nie podejmować zbyt ryzykownych decyzji (za sprawą których mogłoby dojść do odpływu kapitału prowadzącego w ostatecznym rozrachunku do dalszego osłabiania się złotego).

W pierwszych miesiącach planu Balcerowicza, polityka kursowa była nastawiona na zwalczanie bardzo wysokiej stopy inflacji, która przybrała na sile w drugiej połowie 1989 r., między innymi za sprawą wspomnianej już indeksacji płac. Na skutek wprowadzanych reform gospodarczych, inflacja tylko w styczniu 1990 r. sięgnęła ponad 70 proc. Powiązanie złotego z dolarem miało też zahamować postępującą dolaryzację polskiej gospodarki w ostatnich miesiącach 1989 r. Wprowadzeniu stałego kursu walutowego towarzyszyło uruchomienie wymienialności wewnętrznej złotego. Jej zakres sprowadzał się do demontażu ograniczeń dewizowych względem wielu transakcji bieżących (przede wszystkim eksport i import towarów), co zwiększało oddziaływanie mechanizmu optymalnej alokacji zasobów w gospodarce.

Uruchomiony mechanizm kursowy opierał się jednak na bardzo restrykcyjnej polityce monetarnej. Zdaniem wielu ekspertów była ona zbyt restrykcyjna i wpędziła polską gospodarkę w głęboką recesję (w samym 1990 r. PKB skurczył się o ponad 11 proc., a w 1991 r o kolejne 7 proc.). Nie wolno też zapominać o nowym nieznanym wówczas Polakom fenomenie, czyli o bezrobociu, które rosło w błyskawicznym tempie. Była to cena jaką Polacy musieli zapłacić za chęć ustabilizowania swojego pieniądza. Nie bez znaczenia w tamtym czasie był tzw. fundusz stabilizacyjny (w wysokości 1 mld dol.). Odgrywał on przede wszystkim rolę psychologiczną i należy podkreślić mocno to, że środki z tego funduszu nigdy nie zostały wykorzystane. Można więc śmiało rzec, że obserwatorzy doceniali zarówno działania ówczesnych decydentów oraz przede wszystkim wysiłki i dalszą gotowość Polaków na rzecz ponoszenia naprawdę sporych wyrzeczeń.

Niższa od zakładanej przez ówczesny rząd dezinflacja gospodarki czyniła niemożliwym utrzymywanie kursu złotego względem dolara na stałym poziomie w dłuższym okresie. Polskie przedsiębiorstwa stawały się mniej konkurencyjne. Problematyczne okazywało się utrzymywanie kursu złotego względem dolara w chwili, kiedy kraje ówczesnej EWG stawały się głównym partnerem handlowym Polski. Do tego doszło jeszcze silne wzmocnienie się dolara względem walut europejskich w pierwszej połowie 1991 r. Dlatego też 16 maja 1991 r. zdecydowano się na dewaluację złotego oraz odejście od zaczepu względem dolara na rzecz koszyka walutowego. Jego struktura (45 proc. USD, 35 proc. DEM, 10 proc. GBP, 5 proc. FFR oraz 5 proc. CHF) miała lepiej odzwierciedlać strukturę ówczesnego zadłużenia zagranicznego Polski. Mimo skokowej dewaluacji, mechanizm kursu stałego pozostał niezmieniony.

Kolejny zwrot w dotychczasowej polityce kursowej miał miejsce już 14 października 1991 r., kiedy Polska odeszła od polityki stałego kursu nominalnego na rzecz polityki stałego kursu realnego. Modyfikacja sprowadzała się do uruchomienia mechanizmu dewaluacji pełzającej (pre-announced crawling peg), który wcześniej był stosowany między innymi przez Portugalię czy Izrael. W ramach nowego mechanizmu założono powolny, ale za to systematyczny spadek wartości złotego, co miało rekompensować polskim podmiotom gospodarczym straty ponoszone na skutek różnic w stopach inflacji między Polską a jej głównymi partnerami handlowymi. Stopa dewaluowania parytetu była ustalana z wyprzedzeniem, a jej wysokość kształtowała się celowo poniżej miesięcznej stopy inflacji, co miało zachęcić (czy wręcz wymusić) przedsiębiorstwa do wzrostu wydajności pracy. Oczekiwano także, że takie rozwiązanie będzie łagodzić konsekwencje inflacyjne zmian w polityce kursowej.

Mechanizm dewaluacji pełzającej zaczął spełniać pokładane w nim nadzieje. W efekcie następował stopniowy i bardzo powolny spadek inflacji, a od 1992 r. polska gospodarka zaczęła rosnąć. Nie obyło się jednak bez dwóch skokowych dewaluacji w omawianym okresie. Pierwsza miała miejsce 28 lutego 1992 r. (12 proc.), a druga 27 sierpnia 1993 r. (8 proc.). Ta ostatnia była połączona z pierwszą redukcją stopy dewaluowania parytetu z 1,8 proc. do 1,6 proc. miesięcznie.

Pojawienie się wzrostu gospodarczego dodawało otuchy. Niestety kondycji naszej gospodarki nie można było ograniczać do dynamiki przyrostu PKB. Wskaźnikiem gospodarczym, który mógł martwić była właśnie inflacja, a dokładniej niska dynamika dezinflacji. Po osiągnięciu szczytu rzędu 586 proc. w 1990 r., rok później spadła do nieco ponad 70 proc., w 1992 r. – do 43 proc., a w 1993 – do 35 proc. Były to raczej słabe wyniki. Z punktu widzenia eksportu źle to wróżyło, zwłaszcza kiedy spragnieni konsumpcji Polacy masowo kupowali importowane produkty.

Nic więc dziwnego, że dokładnie 30 lat temu, mało kto spodziewał się, że dewaluacja z sierpnia 1993 r. będzie ostatnią dewaluacją w dziejach polskiego złotego. Niewielu z nas oczekiwało wówczas, że złoty właśnie wszedł na długą i krętą ścieżkę prowadzącą do odzyskania należnego mu splendoru.

Autor wyraża własne opinie, a nie oficjalne stanowisko NBP

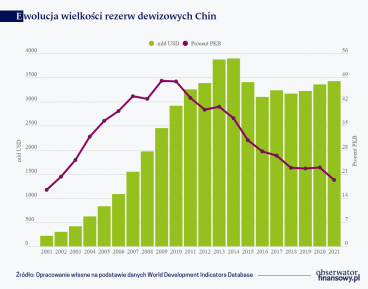

Chiny od dawna wykorzystywały politykę kursu walutowego jako instrument realizacji proeksportowej strategii wzrostu gospodarczego. Dążyły w ten sposób do poprawy konkurencyjności cenowej chińskiego eksportu, a w rezultacie do wzrostu PKB oraz znaczącej nadwyżki rachunku obrotów bieżących.

Dewaluacja z 27 sierpnia 1993 r. nieco zmąciła dobry nastrój wywołany wejściem Polski na ścieżkę szybkiego wzrostu gospodarczego. Jest jednak rzeczą oczywistą, że polepszenie wizerunku danej waluty musi być poprzedzone trwałą poprawą kondycji gospodarczej. A ta ostatnia nie może ograniczać się wyłącznie do jednego wskaźnika gospodarczego, czyli wzrostu PKB.

Utrzymująca się pozycja dolara amerykańskiego jako dominującej waluty międzynarodowej od lat jest przedmiotem krytyki ze strony gospodarek wschodzących, których udział w światowym PKB i handlu systematycznie wzrastał.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.