Dewaluacja z 27 sierpnia 1993 r. nieco zmąciła dobry nastrój wywołany wejściem Polski na ścieżkę szybkiego wzrostu gospodarczego. Jest jednak rzeczą oczywistą, że polepszenie wizerunku danej waluty musi być poprzedzone trwałą poprawą kondycji gospodarczej. A ta ostatnia nie może ograniczać się wyłącznie do jednego wskaźnika gospodarczego, czyli wzrostu PKB.

Problemy z inflacją, procesy zachodzące w handlu zagranicznym, czy też brak napływu bezpośrednich inwestycji zagranicznych dawały podstawy do niepokoju. Ale przełom był już bardzo blisko. Zmiany w dotychczasowym mechanizmie kursowym były konieczne także w obliczu zmieniającego się od drugiej połowy 1994 r. otoczenia makroekonomicznego polskiej gospodarki. Porozumienie władz RP z Klubem Londyńskim w kwietniu 1994 r., a zwłaszcza poprawa wybranych wskaźników makroekonomicznych Polski, powodowały napływ kapitału do kraju. Jego bezpośrednim efektem był gwałtowny wzrost rezerw dewizowych. Silna dynamika tego wzrostu zaczęła stanowić zagrożenie dla stabilności podaży pieniądza. Kolejne redukcje stopy dewaluowania parytetu (jakie były przeprowadzane od września 1994 r. do stycznia 1996 r.) okazywały się być niewystarczające. Zbyt duże różnice w stopie inflacji między Polską a jej partnerami handlowymi utrudniały możliwość nominalnej rewaluacji kursu. Władze walutowe musiały szukać innych rozwiązań mających na celu zarówno łagodzenie przyczyn, jak i skutków nowych uwarunkowań.

Struktura obowiązującego wówczas systemu dewizowego w Polsce nie była przygotowana na takie zmiany. Ustawodawca ciągle duży nacisk kładł na liberalizację jedynie napływu kapitału, zachowując równocześnie daleko idące ograniczenia względem odpływu kapitału, co było odzwierciedleniem bardzo ostrożnego (niemniej zbyt konserwatywnego) podejścia do liberalizacji dewizowej sięgającego jeszcze epoki systemu z Bretton Woods. Prawo dewizowe z 2 grudnia 1994 r. uczyniło niewiele, aby zmienić ten stan rzeczy. Tym samym zrodziła się w Polsce asymetria dewizowa, dzięki której kurs złotego zaczął być poddawany niebezpiecznej w skutkach presji aprecjacyjnej. U podstaw wzrostu wartości złotego leżał jeszcze jeden czynnik: przewidywalność sposobu działania mechanizmu kursowego, dzięki któremu następował wzrost napływu kapitału krótkookresowego.

Przełomowy okres dla złotego

Rok 1995 okazał się przełomowym dla złotego pod wieloma względami, nie tylko z punktu widzenia polityki dewizowej. Rozpoczął się przede wszystkim, trwający dwa lata, proces denominacji złotego, na skutek którego staremu złotemu odjęto cztery zera. Inflacja nadal pozostawała wysoka, ale w 1995 r. spadła poniżej przeklętej granicy 30 proc. Tempo przyrostu PKB nabierało dalszego przyspieszenia – osiągając poziom ok. 7 proc. (!) Nastąpił przełom w zakresie napływu kapitału oraz – co ważniejsze – bezpośrednich inwestycji zagranicznych. Kraj cierpiący od dekad na chroniczny niedobór dewiz, nagle zaczął uginać się pod ich napływem. Chcąc zaradzić nowym wyzwaniom makroekonomicznym (zwłaszcza z napływem kapitału zagranicznego), Polska odeszła 16 maja 1995 r. od systemu zaczepu pełzającego na rzecz pełzającego przedziału. W efekcie kurs złotego, mógł odchylać się od parytetu centralnego o +/-7 proc., zaś sam parytet był nadal korygowany o współczynnik stopy „pełzania”. Opisywana zmiana prowadziła do kontrolowanego (za sprawą przeprowadzanych przez NBP interwencji na rynku walutowym) procesu wzmacniania się złotego, ale nie rozwiązywała przyczyn problemu napływu kapitału. Dopiero 10 grudnia 1995 r. została zniesiona obowiązkowa odprzedaż dewiz dla eksporterów, a przyspieszenie liberalizacji eksportu kapitału nastąpiło od stycznia 1996 r.

NBP 22 grudnia 1995 r. zdecydował się na zrównanie parytetu centralnego z kursem rynkowym, co prowadziło de facto do kolejnego umocnienia wartości złotego. Odnotowały to polskie media, które mocno nagłaśniały (trochę na wyrost) pierwszą rewaluację złotego. Wcześniej jednak, bo 1 czerwca 1995 r., złoty został uznany przez MFW jako waluta spełniająca postanowienie art. VIII statusu tejże organizacji, choć zakres wymienialności zewnętrznej polskiego złotego był wówczas nadal bardzo mocno ograniczony. Rzecz w tym, że ustawodawca ciągłe bał się odpływu kapitału.

Polityka kursowa po 1995 r. zaczęła sprowadzać się do realizacji następujących celów: demontażu asymetrii dewizowej oraz dalszego wspierania dezinflacji gospodarki. Stawiane sobie cele realizowano między innymi za pomocą kolejnych obniżek współczynnika miesięcznej dewaluacji oraz poprzez stopniowe rozszerzanie korytarza walutowego (z +/-7 proc. od maja 1995 r. do +/-10 proc. w lutym 1998 r., +/-12,5 proc. we wrześniu 1998 r. oraz +/-15 proc. w styczniu 1999 r.).

Wprowadzenie euro w 1999 r. dało pretekst do modyfikacji koszyka walutowego, którego nowa struktura ograniczała się już do dwóch walut (euro 55 proc. i dol. 45 proc.). Przy tak dużych odchyleniach od parytetu centralnego, o notowaniach złotego praktycznie decydował już tylko rynek. W opisywanym okresie, NBP po raz ostatni interweniował latem 1998 r. Poszerzany korytarz walutowy był jednym z wielu czynników, za sprawą którego Polska uchroniła się przed poważniejszymi zawirowaniami walutowymi jakie dotykały inne gospodarki wschodzące w latach 1995–2002 (czyli słynne kryzysy walutowe, które przetoczyły między innymi przez Meksyk, Węgry, Republikę Czeską, kraje Azji Południowo-Wschodniej, Rosję, Brazylię, Turcję i Argentynę).

W 1999 r. wprowadzono w życie kolejne prawo dewizowe, które usankcjonowało dość szeroki zakres wymienialności złotego (zgodny z obowiązującymi standardami OECD). 12 kwietnia 2000 r. nastąpiło de facto upłynnienie złotego za sprawą zniesienia mechanizmu dewaluacji pełzającej jak i korytarza wahań. Było ono też pochodną stosowanej od 1999 r. polityki bezpośredniego celu inflacyjnego.

Polska w okresie nieco dłuższym niż jedna dekada, przeszła bardzo złożoną transformację od kursu sztywnego (obwarowanego szeroką siatką ograniczeń dewizowych) do kursu płynnego, charakteryzującego większość walut najwyżej rozwiniętych krajów na świecie. Polską ścieżkę do kursu płynnego można określić niemal mianem modelowej. Najlepiej o tym świadczy brak kryzysu walutowego w Polsce mimo wzmożonych i co ważniejsze udanych ataków spekulacyjnych na większość walut krajów wschodzących (w tym i krajów ościennych, takich jak Węgry 1995 r., Czechy 1997 r. czy Rosja 1998 r.). Oczywiście w trakcie opisywanego okresu, rzeczą wręcz niemożliwą było uniknięcie błędów. Szczęście również niekiedy sprzyjało polskim władzom walutowym. Dlatego też, nasze doświadczenia mogą stanowić model do naśladowania dla innych krajów transformujących swoje gospodarki.

Po upłynnieniu kursu złotego 12 kwietnia 2000 r. jego losy na rynkach walutowych nie były wcale łatwe. Zaraz bowiem po upłynnieniu doszło do jego znaczącego osłabienia. Jedną z przyczyn kryjących się za tym osłabieniem był wysoki deficyt na rachunku obrotów bieżących. W maju 2000 r. wyniósł on ponad 8 proc. PKB – w dużej mierze za sprawą techniczną – a dokładniej spłatą raty kredytowej względem tzw. Klubu Paryskiego (zrzeszającego wierzycieli sektora oficjalnego). Mniej przychylni nam eksperci powiadali, że Polska w samą porę dokonała upłynnienia kursu. W przeciwnym razie groziłby nam kryzys walutowy. Śmiem twierdzić, że dziś ci eksperci nie chcieliby być podawani z imienia i nazwiska. Nie było to jednak największe zmartwienie ówczesnych władz walutowych (przez które rozumieć należy i NBP, i Ministerstwo Finansów).

Mimo tych wielu posunięć złoty nadal nie był jeszcze walutą w pełni wymienialną i utrzymywanie takiego stanu rzeczy mogło utrudnić wejście naszego kraju do UE. Dlatego upłynnienie złotego wcale nie oznaczało końca prac zarówno ze strony rządu, jak i banku centralnego nad udoskonalaniem polskiej waluty.

W końcowej fazie znoszenia ograniczeń dewizowych względem transakcji kapitałowych doszło ponownie do asymetrii dewizowej podobnej do tej z połowy lat 90. XX w. Jednym z jej przejawów była silna aprecjacja złotego w pierwszej połowie 2001 r. Dopiero prawo dewizowe z 27 lipca 2002 r. zniosło pozostałe restrykcje, torując Polsce drogę do członkostwa w UE – gdzie z definicji wymagana jest swoboda obrotu kapitału.

Samo wejście Polski do UE było poprzedzone pewnymi perturbacjami. Nie należy zapominać, że po udanych latach 90., początek XXI w. był dla polskiej gospodarki wyjątkowo trudny, a dla polskich finansów publicznych w szczególności. Wszystko za sprawą spowolnienia gospodarczego; wzrost PKB w 2001 i 2003 r. wyniósł odpowiednio zaledwie 1,2 i 1,4 proc. Dla gospodarki przyzwyczajonej, co najmniej do pięcioprocentowego wzrostu było to naprawdę spore spowolnienia. To tak jakby gospodarka wysoce rozwinięta weszła w okres recesji. Dużo czasu minęło, kiedy polscy decydenci uporali się z niezbyt zadawalającym stanem polskich finansów (między innymi za sprawą tzw. dziury Jarosława Bauca).

Po wejściu naszego kraju do UE inwestorzy musieli raz jeszcze „przeprosić się” z polską walutą. Rzecz w tym, że ich prognozy, które nas dotyczyły, okazały się nie do końca uzasadnione. Ci, którzy jeszcze wyprzedawali polską walutę na przełomie 2003 i 2004 r., zaczęli ją nagle kupować. Trend aprecjacyjny stał się coraz bardziej widoczny od 2005 r. Do tego jeszcze dochodziły procesy zachodzące na światowych rynkach walutowych. Były to czasy poprzedzające wybuch Wielkiego Kryzysu Finansowego, kiedy to właściwa wycena ryzyka przez inwestorów, mówiąc najdelikatniej, zostawiała sporo do życzenia.

Były to też czasy eskalacji strategii carry trade, gdzie inwestorzy pożyczali środki w nisko oprocentowanych walutach (prym tutaj wiódł jen japoński) oraz inwestowali je w aktywa wysoko oprocentowane. Polska prowadziła nie tylko rozsądną politykę pieniężną, ale przyciągała do siebie perspektywą dalszego wzrostu. Taki stan rzeczy dodatkowo przyciągał uwagę wielu inwestorów. Kombinacja tych wszystkich czynników spowodowała, że kurs złotego zaczął podlegać szybkiej aprecjacji. W ten oto sposób zaczął on szybować do poziomów, które wielu z nas wspomina z rozrzewnieniem. W połowie 2008 r. za jedno euro trzeba było płacić zaledwie 3,2 zł, a za 1 dol. raptem 2 zł. Tyle samo trzeba było też płacić i za franka szwajcarskiego, ale akurat do tych notowań nie wszyscy wracają z sentymentem.

Wybuch Wielkiego Kryzysu Finansowego rozprawił się w bezceremonialny sposób z tymi wszystkimi, którzy pogubili się w ocenie ryzyka w okresie bezpośrednio poprzedzającym tę swoistego rodzaju eksplozję o charakterze finansowym. Dolar amerykański po raz kolejny okazał się bezpieczną przystanią. Niemal wszystkie waluty zaczęły deprecjonować się względem waluty amerykańskiej. O ile jeszcze w lipcu za dolara dostawało się zaledwie nieco ponad 2 zł, tak już w lutym 2009 r. za tego samego dolara trzeba było w pewnym momencie płacić ponad 3,8 zł. Nie będzie chyba przesadą konstatacja, że o ile do wybuchu Wielkiego Kryzysu Finansowego kurs złotego był przewartościowany, tak bezpośrednio po – mocno niedoszacowany.

Złoty zaczął jednak szybko odzyskiwać utracony grunt. Było to między innymi efektem osłabienia się dolara. O ile sam wybuch kryzysu przysłużył się dolarowi, tak już zainicjowany przez Fed program skupu aktywów zaczął wręcz szkodzić i w efekcie inwestorzy powoli ponownie zainteresowali się walutami innymi niż dolar. Byłoby jednak niesprawiedliwością twierdzić, że złoty zaczął odrabiać straty tylko za sprawą działań podjętych przez amerykański Fed (a dokładniej wskutek uruchomienia luzowania ilościowego). Inwestorzy szybko zauważyli, że polska gospodarka jako jedna z nielicznych na świecie (i jako jedyna w UE) uniknęła recesji. Dlatego po raz kolejny następował proces „przepraszania się” z polską walutą. Dynamika przyrostu wartości złotego była tak duża, że NBP po raz pierwszy od ponad dekady (i pierwszy raz od momentu upłynnienia złotego) zdecydował się interweniować na rynku walutowym. Miało to miejsce 9 kwietnia 2010 r.

Warto też wyjaśnić problematykę interwencji walutowych w systemie kursu w pełni płynnego. Czy są one możliwe? Teoretycznie nie, ale w praktyce są dopuszczalne. Są one jednak przeprowadzane naprawdę rzadko. Jedynym wyjątkiem był 2011 r., kiedy NBP kilkakrotnie interweniował na rynku walutowym, sprzedając waluty obce za złote, w celu – jak to zostało ujęte w raporcie rocznym za tamten rok – ograniczenia zmienności kursu złotego. Od tamtego czasu NBP jedynie interweniował w czerwcu 2013 r. oraz grudniu 2020 r., czyli naprawdę wyjątkowo rzadko.

Oczywiście w każdej analizie niezbędne jest zachowanie umiaru. Złoty odzyskał splendor, ale wciąż daleko mu do bycia kluczowym graczem na rynku walutowym. W rankingu sporządzanym przez Międzynarodowy Bank Rozliczeń w Bazylei (BIS) złoty otwiera trzecią dziesiątkę walut najczęściej handlowanych na światowych rynkach walutowych – plasując się w 2022 r. na 21. miejscu, tuż za koroną duńską. Jego udział wynosi 0,7 proc., ale punktem odniesienia nie jest 100 proc., ale 200 proc. (gdyż każda transakcja na rynku walutowym odbywa się oczywiście z udziałem dwóch walut). Tak naprawdę zatem ten udział oscyluje wokół 0,35 proc. – czyli niemal połowę tego, ile wynosi udział polskiej gospodarki w światowym PKB. Nie jest to – jeszcze – wynik nas zadowalający.

Usiłując jednak ostatecznie ocenić ostatnie 30 lat, pamiętajmy jednak o kondycji naszej waluty w końcu lat 80. XX w. Punkt wyjścia był naprawdę trudny, dlatego osiągnięcia na przestrzeni ostatnich lat powinny dawać nam podstawy do satysfakcji. Pamiętajmy jednak, że nigdy nie jest tak dobrze, aby nie mogło być lepiej. W dzisiejszych czasach waluta odzwierciedla poziom rozwoju i przede wszystkim poziom konkurencyjności naszej gospodarki. Nie będzie chyba sporą przesadą stwierdzenie, że obecna kondycja złotego jest zasługą nas wszystkich.

Autor wyraża własne opinie, a nie oficjalne stanowisko NBP.

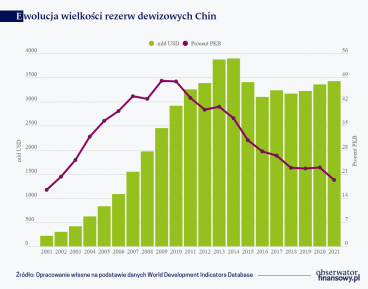

Chiny od dawna wykorzystywały politykę kursu walutowego jako instrument realizacji proeksportowej strategii wzrostu gospodarczego. Dążyły w ten sposób do poprawy konkurencyjności cenowej chińskiego eksportu, a w rezultacie do wzrostu PKB oraz znaczącej nadwyżki rachunku obrotów bieżących.

Utrzymująca się pozycja dolara amerykańskiego jako dominującej waluty międzynarodowej od lat jest przedmiotem krytyki ze strony gospodarek wschodzących, których udział w światowym PKB i handlu systematycznie wzrastał.

Od ostatniej dewaluacji polskiego złotego minęło właśnie trzydzieści lat. To bardzo długi okres w dziejach waluty, która w 2024 r. będzie obchodzić swoje stulecie. Oczywiście brak dewaluacji na przestrzeni ostatnich 30 lat nie oznacza, że złoty był wolny od perturbacji w tym czasie. Warto jednak przypomnieć, jak wyglądała nasza polityka kursowa przed tą dewaluacją i bezpośrednio po niej. Tym bardziej, że doświadczenia Polski stały się punktem odniesienia dla wielu innych krajów.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.