Norwegia weszła w najpoważniejszy kryzys od czasu II wojny światowej. Otrzymała dwa potężne ciosy jednocześnie, od koronawirusa i z rynku ropy. Czy to koniec bogatej Norwegii?

Norwegia od 20 kwietnia powoli wychodzi z kwarantanny. Najpierw otwarto żłobki, od końca kwietnia mają być otwarte szkoły i uczelnie. Premier Erna Solberg stwierdziła w połowie mijającego miesiąca, że kraj musi stopniowo wracać do normalności. Problem w tym, że do gospodarczej normalności sprzed kilku miesięcy to skandynawskie państwo – określane przez swoich rodowitych mieszkańców mianem Annerledeslandet (odmienny kraj) – nie powróci tak łatwo, jak się wydaje, a być może… nigdy. Norweska gospodarka została w ostatnich miesiącach mocno dotknięta nie tylko pandemią koronawirusa – tak jak chyba każda na świecie – ale także krachem cenowym na ropie.

Lodowce nie wystraszyły wirusa

Norwegia na czas pandemii stanęła, zamknęła się jak niemal każdy kraj na świecie. Rząd ogłosił lockdown dokładnie 12 marca. To oczywiście niesie ze sobą duże koszty gospodarcze. Najbardziej dotknięte pandemią zostały sektory: hotelowy i usług turystycznych oraz gastronomiczny, które stanowią sporą część sektora usług ogółem. Z kolei sektor usług ma około 55 proc. udziału w norweskim PKB (przemysł ma 32 proc., a rolnictwo jedynie 1,9 proc.).

“Spadek aktywności w sektorze usług hotelowych i gastronomicznych z powodu pandemii będzie miał duże negatywne konsekwencje dla norweskiego PKB. Jeśli zgodnie ze wstępnymi szacunkami te sektory poniosą stratę rzędu około 10 mld norweskich koron w 2020 roku z powodu pandemii, norweski PKB powinien w spaść nominalnie o co najmniej 8,7 mld koron w tym roku” – twierdzi Agnete Lundetræ Jürgensen, analityk portalu Statista. Gdyby ta prognoza się sprawdziła, oznaczało by to, że gospodarka Norwegii skurczy się w tym roku o 1 proc. (nominalny PKB w 2019 roku wyniósł 857 mld koron).

Pandemiczne problemy z prognozami makroekonomicznymi

Przemysł norweski również nie wybronił się przed potężną dekoniunkturą. Indeks DNB PMI, liczony przez norweski bank DNB, spadł w marcu o 9,7 pkt., do poziomu 41,9 pkt., najniższego od maja 2009 roku. Subindeks dotyczący produkcji przemysłowej poszedł w dół o 11,4 pkt., do 36 pkt. (niżej w historii był tylko w lutym 2009 roku). “Te spadki wskaźników nie są niespodzianką, bo szok gospodarczy związany z epidemią COVID-19 był do przewidzenia. One oddają negatywne efekty kwarantanny. Jest wielce prawdopodobne, że w kwietniu zobaczymy dalsze spadki wskaźników. Zwracam uwagę na dziwne zachowanie subwskaźnika dotyczącego czasu realizacji dostaw. W normalnych czasach tak duży skok można tłumaczyć zwiększonym popytem w gospodarce, ale teraz wskazuje on na to, że łańcuchy dostaw są porwane i mogą w najbliższym czasie występować problemy z dostępnością towarów i komponentów niezbędnych w produkcji przemysłowej” – stwierdziła Kjersti Haugland, analityk DNB Markets.

Pod koniec marca rząd Norwegii opublikował prognozę, wedle której w 2020 roku kontynentalny PKB (bez przemysłu naftowego, czyli ropy i gazu, tzw. non-oil GDP) skurczy się o 2 proc. – Naszym zdaniem ta prognoza jest zbyt konserwatywna. Kontynentalny PKB powinien w tym roku spaść o ponad 10 proc., a sumaryczny PKB o 6 do 7 proc. – mówi Obserwatorowi Finansowemu Kari Due-Andresen, analityk makroekonomiczny ds. Norwegii w Handelsbanken. Podobnie uważają analitycy grupy Nordea, którzy wieszczą, że kontynentalny PKB Norwegii spadnie w tym roku między 3 proc. do nawet 10 proc.

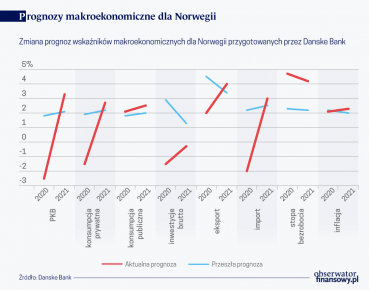

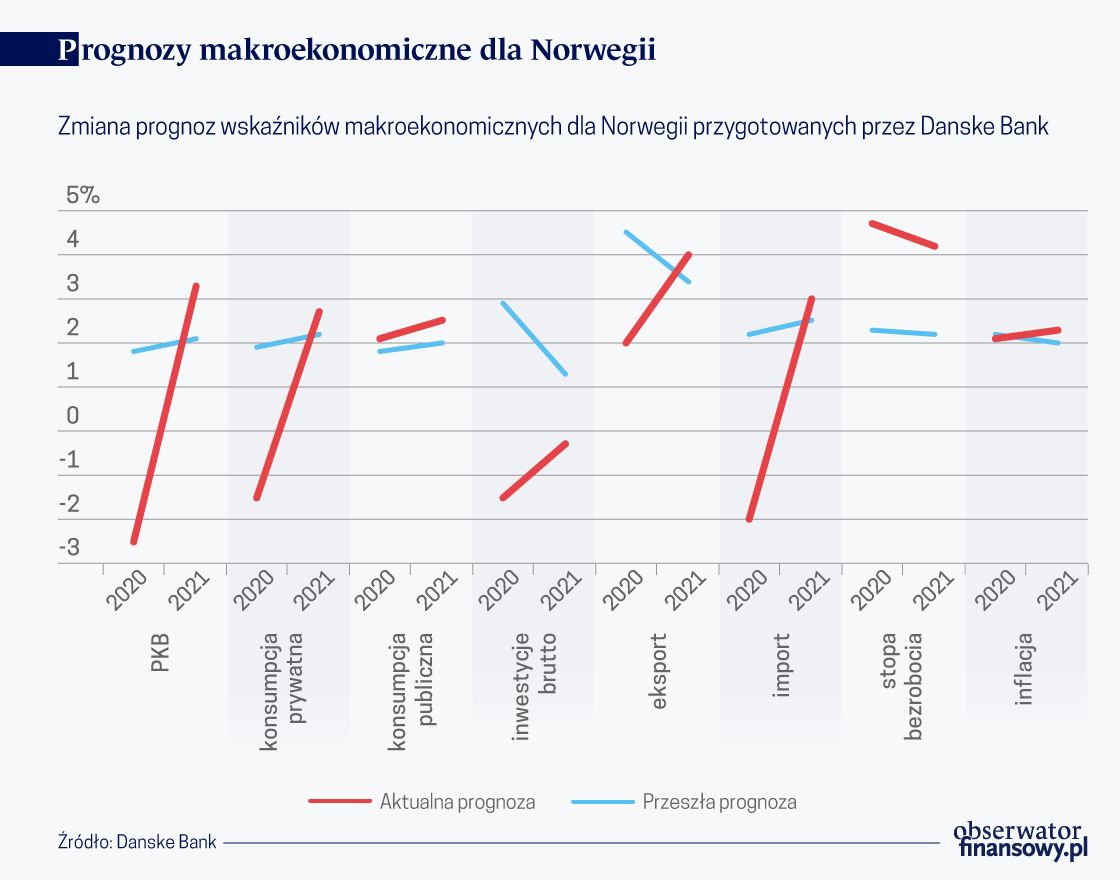

Z kolei analitycy Danske Banku zaprognozowali w najnowszym raporcie „Nordic Outlook”, że kontynentalny PKB Norwegii w tym roku spadnie o 2,5 proc. „Z obserwacji aktywności ekonomicznej i rynku pracy wynika, że w I kwartale tego roku kontynentalny PKB Norwegii mógł pójść w dół o 1,7 proc. rdr, a w II kwartale zakładamy spadek o 5 proc. Oczywiście, niektóre sektory gospodarki, jak handel detaliczny i transport, mogą sobie poradzić w warunkach epidemicznych całkiem nieźle, ale to nie uchroni całej gospodarki przed recesją” – napisali analitycy Danske Banku we wspomnianym raporcie.

Drogi łosoś nie zastąpi taniej ropy

Wielkim problemem Norwegii jest to, co dzieje się od października 2018 roku na rynku ropy. Cena baryłki Brent spadła z ówczesnego poziomu około 86 USD w okolice 28 USD, czyli o około 67 proc. Od dawna trwają „przepychanki” między światowymi potentatami wydobycia, głównie między Rosją a Arabią Saudyjską. Producenci nie mogą się porozumieć w sprawie ustalenia poziomu produkcji, a to wywołuje wojnę cenową oraz powoduje wzrost zapasów. W ostatnich tygodniach doszło do potężnego tąpnięcia ceny „czarnego złota” z uwagi na to, że pandemia koronawirusa wywołała ogólnoświatową recesję, a jak wiadomo w takich warunkach surowce przemysłowe tanieją, bo spada produkcja. Poza tym pandemia wstrzymała niemal całkowicie ruch lotniczy, co dodatkowo bije w popyt na ropę, a więc i w cenę baryłki.

Tymczasem sektor wydobycia ropy naftowej i gazu jest motorem gospodarki norweskiej. Jego udział w PKB wynosi około 22 proc., odpowiada on za blisko 30 proc. dochodów państwa i około 52 proc. wartości eksportu (26 proc. – ropa, 26 proc. – gaz), jak podaje Observatory of Economic Complexicity.

Krach na ropie ma konsekwencje dla norweskiej waluty. Korona potaniała w stosunku do amerykańskiego dolara od połowy kwietnia 2019 roku do połowy kwietnia 2020 roku o około 18 proc., a w tym roku o 15 proc. W połowie marca kurs NOK/USD znalazł się na najniższym poziomie od 1971 roku (8,23). – Słaba korona zapewni wsparcie norweskim eksporterom. Problem w tym, że popyt zewnętrzny siadł dość mocno, więc ten teoretycznie pozytywny efekt jest niwelowany. Słabość korony wobec dolara jest dobra dla państwowego funduszu emerytalnego, bo trzyma on w portfelu aktywa denominowane głównie w dolarze. Ale tania korona oznacza redukcję siły nabywczej Norwegów – tłumaczy Kari Due-Andersen.

Powstaje pytanie, co dalej z norweską gospodarką w przypadku, gdy cena baryłki ropy i kurs korony norweskiej będą się utrzymywały na obecnym poziomie? Taki scenariusz mrozi krew w żyłach każdego norweskiego ekonomisty. – Wszystko wskazuje na to, że złote czasy norweskiego przemysłu naftowego minęły. Jeśli cena ropy szybko i dynamicznie nie wzrośnie, to inwestycje związane z norweskim szelfem znacznie spadną. To będzie oznaczało, że będziemy musieli „wymyślić” norweską gospodarkę od nowa. Bo nie ukrywajmy, akwakultura może i staje się coraz ważniejszą częścią naszej gospodarki, ale wciąż jest jej niszową gałęzią i taką raczej pozostanie – przyznaje Due-Andersen.

Wzrost PKB nie zawsze prowadzi do degradacji środowiska

Dr Grzegorz Kwiatkowski z Katedry Polityki Gospodarczej i Regionalnej UMCS w Lublinie wskazuje, że Norwegia podejmowała w ostatnich latach próby dywersyfikacji gospodarki. – Widać to było choćby po zmianie zasad inwestycyjnych, jakimi kieruje się państwowy fundusz emerytalny. Chodziło o to, aby redukować ryzyko związane ze zmniejszającą się rolą ropy w energetyce światowej – mówi Obserwatorowi Finansowemu dr Kwiatkowski. – Jeśli patrzymy na wskaźniki PKB czy PKB per capita i ich przyszłość w czasach taniej ropy, to może się wydawać, że Norwegia musi znaleźć dla siebie nową drogę gospodarczą. Jednak pojawia się wśród ekonomistów wiele głosów sugerujących, że aktualny kryzys może być katalizatorem zmian w postrzeganiu efektów gospodarowania, czyli tego, jak mierzymy dobrobyt. Tymczasem w przypadku wskaźników takich, jak HDI, Legatum Prosperity Index, World Happiness Report czy OECD Better Life Index Norwegia zajmuje wysokie miejsca, zawsze w pierwszej trójce – dodaje.

Norwegowie poznają smak bezrobocia

Z pewnością w 2020 roku poziom życia w Norwegii pogorszył się. Pandemia i krach na ropie odcisnęły swoje piętno na norweskim rynku pracy. Doszło do sytuacji niesłychanej, z którą Norwegowie nie mieli do czynienia od mniej więcej 70-80 lat. Stopa bezrobocia sięgnęła 10,4 proc. w marcu, co jest najwyższym odczytem w historii tego wskaźnika i na pewno najwyższym poziomem przynajmniej od końca II wojny światowej.

Jednak eksperci uważają, że jest to sytuacja przejściowa. – Biorąc pod uwagę zatrudnionych tymczasowo, którzy obecnie są bezczynni, to szacujemy, że stopa bezrobocia może sięgać nawet 15 proc. Ale to stan tymczasowy, który powinien dość szybko zacząć się zmieniać w II połowie roku, po otwarciu gospodarki – stwierdziła Kari Due-Andersen.

Wydawało się, że funkcja przedsiębiorstw państwowych jako stabilizatorów zatrudnienia to już zamierzchła przeszłość.

Dr Kwiatkowski wskazuje, że czynnikiem hamującym dalszy wzrost stopy bezrobocia w Norwegii może być duży udział przedsiębiorstw państwowych w gospodarce. – Do wydobywania ropy zaangażowano głównie przedsiębiorstwa państwowe, w tym celu utworzono Statoil. Ale Norwegia ma relatywnie duże tradycje udziału państwa w gospodarce. Telekomunikacyjny Telenor, chemiczny Yara International, energetyczny Norsk Hydro to dziś jedne z największych przedsiębiorstw w kraju, zarówno pod względem przychodów, jak i zatrudnienia – wylicza naukowiec z UMCS. – Wydawało się, że funkcja przedsiębiorstw państwowych jako stabilizatorów zatrudnienia to już zamierzchła przeszłość. Pozostają one istotnym elementem gospodarek większości krajów świata, ale jednak ich cele i funkcjonowanie są upodobnione do przedsiębiorstw prywatnych, a przerosty zatrudnienia występują sporadycznie. Jednak w niektórych krajach Europy padają już deklaracje o gotowości do nacjonalizacji określonych branż lub przedsiębiorstw – dodaje.

Norweskie władze robią oczywiście sporo, by ratować gospodarkę. Stworzyły pakiet pomocowy o wartości około 26 mld USD, który obejmuje m.in. ulgi podatkowe (na VAT) oraz nisko oprocentowane pożyczki dla firm. Samozatrudnieni mają zagwarantowane 80 proc. średnich przychodów z ostatnich 3 lat na czas kwarantanny. Rozważane jest uruchomienie – na co najmniej dwa miesiące – mechanizmu pokrywania przez rząd części wydatków stałych firmom z branż szczególnie dotkniętych pandemią, co ma kosztować około 1,9 mld USD miesięcznie. „Mamy nadzieję, że te rozwiązania ograniczą maksymalnie liczbę upadłości w sektorze przedsiębiorstw” – mówił pod koniec marca minister gospodarki Iselin Nyboe.

Rząd nie jest w stanie pokryć wszystkich strat prywatnych firm, więc gospodarkę czeka największy ból od kilku dekad.

Analitycy dobrze oceniają politykę fiskalną norweskich władz. – Pakiet jest hojny, będzie stanowił dobrą poduszkę chroniącą gospodarkę przed połamaniem się podczas upadku. Wydaje mi się, że próba ratowania jak największej ilości firm przez bankructwem to jest dobre podejście, które umożliwi szybsze stawanie na nogi gospodarki po kwarantannie – mówi Due-Andersen. – Problem w tym, że rząd nie jest w stanie pokryć wszystkich strat prywatnych firm, więc i tak naszą gospodarkę czeka największy ból od kilku dekad – dodaje.

Aktywna polityka pieniężna

Również norweski bank centralny nie próżnuje. Norges Bank zachował się podobnie, jak inne banki centralne na całym świecie, czyli podczas koronakryzysu obniżył błyskawicznie koszt pieniądza. Podczas dwóch marcowych posiedzeń ściął główną stopę procentową łącznie o 125 punktów bazowych, do 0,25 proc. – poziomu najniższego od 2016 roku. Wspomaga również płynność banków komercyjnych w zakresie kredytów dla firm. Obniżył również bufor kapitałowy dla banków z 2,5 proc. do 1 proc. „Tak zdecydowana obniżka stóp przynosi natychmiastową ulgę biznesom i gospodarstwom domowym. Będzie również stymulowała wzrost gospodarczy po zakończeniu kwarantanny. Dlatego stopy zapewne pozostaną na obecnie niskim poziomie przez dłuższy czas” – stwierdzili analitycy Danske Banku.

Zdaniem ekonomistki Handelsbanken, norweski bank centralny pójdzie dalej i obetnie główną stopę do zera. – Norweski rynek długu jest bardzo płytki, więc Norges Bank nie ma wiele miejsca na luzowanie ilościowe typu QE. Prawda jest taka, że narzędzia stymulowania gospodarki ma mocno ograniczone – tłumaczy Due-Andersen.

Pojawił się również plan sięgnięcia po środki rządowego funduszu emerytalnego (określanego potocznie mianem oil fund), w którym znajduje się obecnie około 10 327 mld koron, czyli około 950 mld dolarów. Zazwyczaj rząd może wyjąć z niego w skali roku najwyżej 3 proc. aktywów, ale w tym roku może to być nawet 6 proc., gdyż sytuacja jest kryzysowa. – Myślę, że skorzystanie ze środków tego funduszu to dobry pomysł. Jego zadaniem było ulokowanie zysków z wydobycia ropy tak, aby nie zostały „skonsumowane” na bieżące potrzeby. Nawet jeśli wartość jego aktywów zmniejszyła się z powodu spadków na światowych giełdach, to aktualna sytuacja uzasadnia skorzystanie z zasobów tego funduszu – uważa dr Kwiatkowski.

Kryzys w kształcie V? W Oslo o tym marzą

Ekonomiści na całym świecie próbują w tej chwili przewidzieć, czy kryzys wywołany pandemią będzie miał kształt V, U czy L. Innymi słowy, czy gospodarki wyjdą z niego szybko (V), powoli (U), czy wejdą w długotrwałą depresję (L). Jeśli chodzi o Norwegię, analitycy są podzieleni w opiniach co do zdolności kraju do realizacji scenariusza V. Kari Due Andersen uważa, że wypracowanie scenariusza V będzie trudne, głównie z uwagi na krach na ropie. – Uważamy, że szybkiego odbicia w norweskiej gospodarce nie będzie, bo została uderzona z dwóch stron. Nie jestem pewna, czy można w przypadku naszego kraju używać jakiejś literki do przedstawiania prognoz. Jeśli już, to wydaje się, że norweski kryzys będzie miał kształt L z nieco podniesioną stopką, albo V z mocno obniżonym drugim ramieniem – twierdzi Due-Andersen.

Nie było jeszcze pandemii o takich skutkach gospodarczych

Nieco inną opinię prezentuje dr Grzegorz Kwiatkowski. Zwraca on uwagę na to, że nawet jeśli norweska gospodarka posiada swoją specyfikę, to w żadnej mierze nie jest „samotną wyspą”. – Litera obrazująca norweski kryzys zależy nie tylko od działań podejmowanych przez Norwegów, ale też od otoczenia. Ale myślę, że kraj ze stolicą w Oslo jest w lepszej sytuacji wyjściowej, od innych krajów, do realizacji V – twierdzi ekspert z UMCS.

Umiarkowanymi optymistami są również analitycy Danske Banku. Wskazują oni na odpowiednią stymulację fiskalną i monetarną norweskich władz, która powinna przynieść relatywnie szybko pozytywne efekty. Ich zdaniem w 2021 roku PKB Norwegii urośnie o 3,3 proc.

O niezwykle ciekawą prognozę dla Norwegii pokusili się analitycy grupy Nordea. Stwierdzili, że w obecnych warunkach prognozowanie to zgadywanie, więc przedstawili trzy scenariusze. Bazowy scenariusz zakłada kryzys w kształcie U, ze spadkiem tempa wzrostu PKB w 2020 roku o 6,2 proc. i wzrostem w 2021 roku o 7,3 proc. „To, który scenariusz zostanie zrealizowany, zależy od tego, ile czasu Norwegia oraz jej główni partnerzy handlowi będą pozostawać w kwarantannie, oraz jak bardzo w wyniku koronakryzysu spadnie globalny popyt na ropę. Jednak mocne stymulusy fiskalne, słaba korona norweska oraz niskie stopy procentowe to czynniki, które powinny wspierać silny wzrost w przyszłym roku, pozostający jednak poniżej długoterminowego trendu” – ostrzegli. I zaznaczyli, że w obecnych warunkach gospodarczych każdy scenariusz dla Norwegii jest możliwy.