Wywołany przez Rosję i sterowany przez Gazprom kryzys na europejskim rynku energetycznym w założeniu miał uderzyć w gospodarkę krajów unijnych, uzależnionych od importu rosyjskiego gazu, osłabiając ich wolę oporu i krytykę wobec działań wojennych w Ukrainie. W efekcie jednak to Rosja, z kolejnej „wojny gazowej” wychodzi jako totalnie przegrana, nie tylko bez osiągnięcia zamierzonych celów, ale ze znamionami nieuchronnego końca gazowego imperium i wyraźnej autodestrukcji niepodważanego przez dziesięciolecia „cara” światowego rynku gazowego Gazpromu.

GettyImages

Powstanie imperium

Początki drogi do budowy przez Rosję statusu super mocarstwa gazowego wiązać można z drugą połową lat 50. i latami 60. ubiegłego wieku. Wiązało się to z odkrywaniem i zagospodarowywaniem olbrzymich zasobów gazu w Syberii Zachodniej, w Chanty-Mansyjskim oraz Jamalsko-Nienieckim Okręgu Autonomicznym (10,4 bln m3), z zaliczanymi do największych w świecie złożami, takimi jak: Jamburskie, Urengojskie, Miedwieżje. Dalsze odkrycia, w tym na Półwyspie Jamalskim i Syberii Wschodniej (Czajanda, Kowykta) ugruntowywały pozycję ówczesnego Związku Radzieckiego (ZSRR), a później Rosji, jako kraju z największymi w świecie udokumentowanymi zasobami ok. 48 bilionów m3 gazu (ok.30 proc. zasobów światowych), największego producenta oraz eksportera gazu.

Jeszcze w 1955 roku wydobycie gazu w ZSSR wynosiło jedynie 9,0 mld m3, ale już w zamykającym to dziesięciolecie roku 1959 produkcja zwiększyła się do 35,4 mld m3. Niespotykany dotąd boom, z olbrzymim przyspieszeniem dynamiki, cechował wydobycie gazu nieprzerwanie przez następne 30 lecie, aż do rozpadu ZSRR. W latach 60. ubiegłego wieku produkcja wzrosła 4 krotnie (45,3 mld m3 w 1960 roku, 181,1 mld m3 w 1969), w latach 70. przeszło 2 krotnie (197,9 mld m3 w 1970 roku, 406,6 mld m3 w 1979 roku), w latach 80. prawie 2 krotnie (435,2 mld m3 w 1980 roku, 796 mld m3 w 1989 roku i 815 mld m3 w 1990 roku).

Z punktu widzenia obecnych analiz rynku gazowego Rosji, jako animatora negatywnych zjawisk, interesującym wydają się zmiany w geografii wydobycia. Jeszcze w 1970 roku na Federację Rosyjską przypadało jedynie 42,1 proc. wydobycia ówczesnego ZSRR i aż 30,8 proc. na Ukrainę. W 1987 roku było to już 75 proc., a udział Ukrainy spadł do 4,9 proc. W ostatnim roku istnienia ZSSR w 1990 roku na terytorium obecnej Rosji wydobywano 641 mld m3, tj. prawie 80 proc. całej produkcji.

Pierwsze kilkanaście lat istnienia Rosji jako nowego bytu politycznego to okres regresu i stagnacji przemysłu gazowego. Poziom produkcji z 1990 roku osiągnięty został dopiero w 2005 roku. W następnych latach, z wyjątkiem 2009 roku (spadek wydobycia do 583 mld m3) wydobycie gazu kształtowało się na poziomie 630-690 mld m3. Szczytowym osiągnięciem rosyjskiego przemysłu gazowego były ostatnie lata poprzedzające wojnę z Ukrainą. W 2018 roku wydobycie gazu po raz pierwszy przekroczyło poziom 700 mld m3, osiągając 726 mld3, wzrastając do 739 mld m3 w roku 2019 i do rekordowego poziomu 763 mld m3 w 2021 roku.

Ze swoim poziomem produkcji, ZSRR i później Rosja aż do 2011 roku zajmowała pierwsze miejsce w światowym rankingu, wyprzedzając znacząco USA. Jeszcze w latach 2002-2006 różnica na korzyść Rosji wynosiła 60-130 mld m3. Początek rewolucji łupkowej w USA i związany z tym wzrost wydobycia gazu powodował, że różnica ta stopniowo zanikała. W 2011 roku przy wydobyciu 670,8 mld m3 w Rosji, w USA wyniosło ono 651,6 mld m3, ale już w następnym roku proporcje te były niekorzystne dla Rosji z wydobyciem 655 mld3 i 672 mld m3 u jej konkurenta. W następnych latach różnice te zaczęły szybko narastać. W 2017 roku 691 mld m3 w Rosji i 735 mld m3 w USA, w 2021 roku 763 mld m3 i 934 mld m3, w 2022 roku 676 mld m3 w Rosji i 1 027 mld m3 w USA.

Wraz z szybkim wzrostem wydobycia, niezbędne stało się wyjście z rosyjskim gazem na rynki międzynarodowe. Po raz pierwszy o eksporcie rosyjskiego gazu, w tym przede wszystkim do Europy Zachodniej, zaczęto mówić na najwyższych szczeblach w ZSRR w 1966 roku. W 1967 roku pierwszy rosyjski gaz dotarł do Czechosłowacji. W czerwcu 1968 roku podpisane zostało porozumienie o dostawach do Austrii, a w grudniu 1969 roku do Włoch.

Symboliczną datą zwiastującą rozpoczęcie budowy imperium gazowego był jednak rok 1970, kiedy to 1 lutego ZSRR i Zachodnie Niemcy podpisały „kontrakt stulecia”, funkcjonujący również pod nazwą porozumienia „rury – gaz”

Symboliczną datą zwiastującą rozpoczęcie budowy imperium gazowego był jednak rok 1970, kiedy to 1 lutego ZSRR i Zachodnie Niemcy podpisały „kontrakt stulecia”, funkcjonujący również pod nazwą porozumienia „rury – gaz”, co bardziej precyzyjnie oddaje jego istotę. Równolegle bowiem z porozumieniem o dostawie gazu (w ciągu 20 lat nie mniej niż 52,5 mld m3, zaczynając od 1973 roku), firmy zachodnioniemieckie Mannesmann i Thyssen podpisały umowę o dostawie 1,2 mln ton rur dużego przekroju (1420 mm) dla gazociągów magistralnych. Podpisane zostało również porozumienie finansowe w sprawie otwarcia linii kredytowej w wysokości 1,2 mld marek. „Kontrakt stulecia” dał początek dalszym porozumieniom wieloletnim, podpisanym w 1970, 1972 i 1974 roku. które przewidywały coroczne dostawy do RFN 11-12 mld m3 gazu do 2000 roku, w tym 700 mln m3 do Berlina Zachodniego. W 1981 roku podpisany został jeszcze jeden kontrakt z ważnością do 2008 roku, co w efekcie zwiększyło coroczne dostawy do 22-23 mld m3.

„Kontrakt stulecia” dał początek dynamicznej ekspansji ZSRR/Rosji na rynki europejskie. W 1973 roku rozpoczęły się dostawy do RFN i NRD (Niemcy Wschodnie), a dzięki kontraktom zawartym w 1975 roku z Bułgarią, Węgrami, Finlandią, Włochami i Francją dostawy na rynki europejskie zwiększyły się z 6,8 mld m3 w 1973 roku do 19,3 mld m3 w 1975 roku. W 1978 roku rozpoczęły się dostawy do Jugosławii, w 1979 roku do Rumunii. W efekcie ich poziom w 1980 roku osiągnął 54,8 mld m3. Od 1987 roku rosyjski gaz zaczął docierać do Turcji, w 1996 roku do Grecji, w 1997 roku do Macedonii, w 2001 roku do Holandii, a w 2011 roku do Danii. W 1990 roku rynki europejskie odbierały już 110,0 mld m3, a w 2005 roku 154,3 mld m3. Swoje apogeum rosyjskie dostawy gazu do 22 krajów europejskich osiągnęły w 2018 roku w wysokości 200,8 mld m3. Po spadku w następnych latach, w 2021 roku dostawy te wyniosły174,3 mld m3.

Wraz ze wzrostem eksportu Rosja budowała swoją pozycję wiodącego dostawcy gazu na rynek europejski. Już w latach 90. ubiegłego wieku jej udział w europejskim rynku gazowym osiągnął 20-25 proc., przekraczając w latach 2017-2019 znacząco 40 proc.

Gazociągi – granice imperium

Ekspansja, wraz ze wzrostem wydobycia wymagała stworzenia odpowiedniej, w tym transgranicznej, infrastruktury transportowej. W 1967 roku oddany został do eksploatacji gazociąg Drużba i Sodrużestwo, dzięki czemu gaz popłynął do Czechosłowacji, a następnie do Austrii, Włoch i od 1973 roku do RFN. „Kontrakt stulecia” uruchomił budowę transgranicznego systemu gazociągów eksportowych przechodzących przez terytorium Ukrainy. Uruchomione zostały gazociągi Orenburg-Zachodnia Granica (1979), Urengoj-Pomary-Użgorod (1983) i Jamburg-Granica Zachodnia (1986).

W drugiej połowie lat 1990. i następnych otwarto nowe kierunki dostaw eksportowych dzięki gazociągowi Jamał-Europa (w 1999 roku, przez Polskę do Niemiec), Błękitny Potok (2002 rok, pod dnem Morza Czarnego do Turcji), Nord Stream (2011 rok, po dnie Bałtyku do Niemiec), Siła Syberii (2019 rok, na Dalekim Wschodzie do Chin), Turecki Potok (2020 rok, Pod dnem Morza Czarnego na Bałkany i Turcję), Nord Stream 2 (2020 rok).

Rosja, postrzegając siebie jako gazowe imperium, jego granice zaczęła utożsamiać z zasięgiem gazociągów. Czym dalej one sięgają, tym bardziej wzrasta jej siła i wpływy (bardzo dobitnie traktuje o tym wydana w Moskwie w 2009 r. książka „Gazowy Imperator”). Zdaniem wielu rosyjskich analityków Rosja zaczęła budować bardzo kosztowne gazociągi, w szczególności Nord Stream i Nord Stream 2, mimo że istniejące dostateczne moce przesyłowe tego nie uzasadniały. W tym przypadku racje ekonomiczne przegrywały z politycznymi iluzjami. Znacznie mniej kosztowną alternatywą byłoby podjęcie przez Rosję rozmów z UE oraz krajami tranzytowymi na temat funkcjonowania istniejących gazociągów, w tym tych najważniejszych na terytorium Ukrainy.

Gaz i polityka

Wychodząc z gazem na rynki europejskie, ZSRR, a później Rosja kierowała się żelazną zasadą, wypracowaną jeszcze w czasach Lenina i ugruntowaną w latach zimnej wojny, że eksport rosyjskich surowców nie jest zależny od jakichkolwiek uwarunkowań geopolitycznych. Znalazło to nawet wyraz w kontestowanej często w Rosji, kontrowersyjnej zasadzie o priorytecie zobowiązań eksportowych nad potrzebami rynku wewnętrznego. Odnosiło się to również do gazu, w odniesieniu do którego zasada ta miała szczególny wydźwięk w kontekście mroźnych rosyjskich zim, kiedy to zwiększony popyt wewnętrzny zderzał się często z dodatkowym popytem krajów importujących.

Takim podejściem Rosja chciała i zyskiwała rangę niezawodnego partnera, wywiązującego się z zobowiązań eksportowych, a to zgodnie z założeniem skutkowało nowymi kontraktami, zachodnimi technologiami wydobywczymi, miliardowymi inwestycjami firm zachodnich i … umacnianiem się imperium.

Od początku prezydentury Putina i z jego inicjatywy, tj. od wczesnych lat 2000, rosyjskie surowce energetyczne zaczęły być postrzegane nie jako zwykłe towary, ale jako narzędzia realizacji polityki zagranicznej.

Przyjęta przez ZSRR i przestrzegana jeszcze przez Rosję w latach 90. zasada przestała być aktualna wraz z objęciem władzy przez obecnego prezydenta Rosji. Od początku prezydentury Putina i z jego inicjatywy, tj. od wczesnych lat 2000, rosyjskie surowce energetyczne zaczęły być postrzegane nie jako zwykłe towary, ale jako narzędzia realizacji polityki zagranicznej. Programowo zostało to zapisane w dokumencie rządowym z 2003 r. „Strategia Energetyczna Rosji do 2020 roku”. W preambule tego dokumentu, w części omawiającej cele i priorytety strategii zasobom energetycznym przypisano rolę „bazy rozwoju gospodarki oraz instrumentu prowadzenia polityki wewnętrznej i zagranicznej”, zaś w części dotyczącej bezpośrednio ropy i gazu, obu tym surowcom przydzielono strategiczny cel, jakim jest „zabezpieczenie politycznych interesów Rosji”. W tej roli gaz występował wielokrotnie. W sposób szczególnie jaskrawy zaczął być wykorzystywany do nacisków na państwa importujące od połowy 2021 roku, kiedy to „racjonowanie” jego dostaw skutkowało destabilizacją europejskiego rynku gazowego i gwałtownym wzrostem cen, z kulminacyjną fazą tego procesu w 2022 roku.

„Imperium” od słów przeszło do czynów. Zwiastowało to, nie po raz pierwszy, że wymierne i traktowane przez wiele lat jako strategiczne, racje ekonomiczne przegrywają z iluzorycznym interesem politycznym Rosji.

Cena iluzji – Europa

Europa przez ponad 50 lat nieprzerwanie zwiększała swoją zależność od dostaw rosyjskiego gazu, ignorując pojawiające się sygnały o zagrożeniach, jakie się z tym wiązały. Czynnikiem osłabiającym ich odbiór były zapewne wielomiliardowe kontrakty firm europejskich, realizujących dostawy rur, maszyn i urządzeń, banków otwierających wielomiliardowe linie kredytowe, instytucji ubezpieczeniowych, firm realizujących budowę podmorskich gazociągów.

Jednym z pierwszych sygnałów było nieratyfikowanie Europejskiej Karty Energetycznej, międzynarodowego porozumienia, powstałego pod koniec lat 90 ubiegłego wieku, którego Rosja była współautorem. Już wtedy otoczenie Putina oceniało, że uregulowania tego porozumienia, dotyczące transgranicznej współpracy w ramach branży energetycznej, mogą niepotrzebnie wiązać ręce Gazpromowi, zmniejszając efektywność jego działania, jako głównego wykonawcy woli politycznej Kremla.

Dalsze przejawy zagrożeń zaczęły się mnożyć. Gaz w roli głównej występował podczas licznych „wojen gazowych” Rosji z Ukrainą w latach 2005/2006, 2007/2008. W styczniu 2009 roku „spór” doprowadził w wielu krajach europejskich do całkowitego odcięcia dostaw gazu z rurociągów Gazpromu przechodzących przez terytorium Ukrainy.

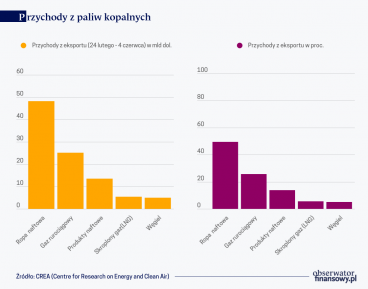

W sposób szczególnie jaskrawy gaz zaczął być wykorzystywany do nacisków na państwa importujące od połowy 2021 roku, kiedy to „racjonowanie” jego dostaw skutkowało destabilizacją europejskiego rynku gazowego i gwałtownym wzrostem cen, z kulminacyjną fazą tego procesu w 2022 roku. O ile jeszcze w I kwartale 2021 roku średnie ceny rosyjskiego gazu w europejskim imporcie wynosiły nieco ponad 170 dol. za 1000 m3, w II kwartale ok. 205, to w III kwartale już zaczęły się zbliżać do 300 dol., a w IV kwartale do 500 dol. W 2022 roku ceny przekroczyły 1000 dol.

Brak dostaw z Rosji zmusił kraje europejskie do nabywania gazu na rynku transakcji spotowych, a tu ceny na giełdach (hub TTF) osiągnęły nienotowane nigdy dotąd poziomy (w marcu 2022 roku zbliżyły się do 3900 dol. za 1000 m3, najwyższy średniomiesięczny poziom: w marcu 2450 dol., najniższy w lutym ok. 1100 dol.). Według Międzynarodowej Agencji Energetycznej zastąpienie rosyjskiego gazu przez kraje UE kosztowało ok. 270 mld dol. Wydatki byłyby jeszcze większe, gdyby nie znaczące oszczędności w zużyciu. Z ok. 80 mld m3 rosyjskiego gazu, który wypadł z rynku, 55 mld m3 zostało zastąpione zakupami LNG (gaz skroplony) na rynku giełdowym (import LNG wzrósł z 80 mld m3 w 2021 roku do 135 mld w 2022 roku), a resztę stanowiły oszczędności w konsumpcji.

Wywołane przez Rosję szoki podażowe na rynku gazowym stały się również głównym czynnikiem gwałtownego wzrostu inflacji w krajach UE w 2022 r

Wywołane przez Rosję szoki podażowe na rynku gazowym stały się również głównym czynnikiem gwałtownego wzrostu inflacji w krajach UE w 2022 r., która we wrześniu przekroczyła poziom dwucyfrowy (10,1 proc.), osiągając na koniec roku 9,2 proc. W wielu krajach, takich jak np. Niemcy czy Wlk. Brytania, poziom inflacji przebijał historyczne rekordy. Generalnie wstrząsy w dostawach gazu wywołane przez Rosję generują tendencje stagflacyjne, co prowadzi do spadku aktywności gospodarczej, z dużym wzrostem cen energii i wysokim poziomem inflacji. Koszty mogą więc narastać.

Cena iluzji – Rosja.

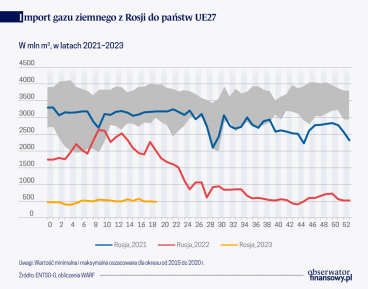

Kolejna wojna Rosji, z użyciem gazu jako broni przeciwko UE miała w założeniu wymusić ograniczenie wsparcia dla Ukrainy, jeżeli nie bezpośrednio, to poprzez naciski społeczne ludności niezadowolonej z wysokich cen gazu, inflacji, spadku aktywności gospodarczej. Strategia ta okazała się całkowicie błędną, skutkując kompletną porażką i autodestrukcją, budowanego przez przeszło 50 lat imperium gazowego. Putin, grając przez wiele lat znaczonymi kartami, tym razem przelicytował, pokazując, jak niebezpieczne jest zbyt silne powiązanie się z Rosją. UE zaczęła ograniczać zakupy rosyjskiego gazu. W 2022 roku import spadł o prawie 80 mld m3, tj. o ok 60 proc., mimo to dochody Rosji, dzięki wzrostowi cen, zwiększyły się 2,3 krotnie z 40,8 mld dol. w 2021 roku do 93,6 mld dol. w 2022 roku.

W bieżącym roku trend spadkowy jest kontynuowany. O ile w pierwszym półroczu 2021 roku import UE z Rosji wyniósł 81 mld m3, w 2022 roku 50 mld m3, to w bieżącym roku już tylko 12,6 mld m3. Na koniec roku eksport rosyjski na rynki europejskie może wynieść 23-25 mld m3. Taki poziom eksportu występował w drugiej połowie lat 70. ubiegłego wieku w czasach ZSRR. Z niedawnego jeszcze prawie 50 procentowego udziału w europejskim rynku importowym gazu – Rosja spadnie poniżej 10 procent. W ciągu ostatniego roku z głównego źródła gazu dla Europy stała się ona drugorzędnym dostawcą i znajduje się między Algierią a Azerbejdżanem. W I kwartale 2023 roku Gazprom dostarczał 7,5 proc. całkowitego importu gazu do UE, podczas gdy w I kwartale 2022 roku jego udział wyniósł 28 proc. (ok. 260 mln m3 dziennie), a rok wcześniej ok. 40 proc.

Sytuacja może się jeszcze pogorszyć, gdyż podpisana w 2019 roku umowa tranzytowa z Ukrainą wygasa z końcem 2024 roku. Jej przedłużenie nie jest pewne. Bez tranzytu przez Ukrainę Gazprom będzie miał do dyspozycji tylko jedną nitkę Tureckiego Potoku (45 mln metrów sześciennych dziennie), przez którą gaz otrzymują Węgry, Serbia, Grecja, Macedonia Północna i inne kraje bałkańskie. Aktualnie jego moce są prawie w całości wykorzystywane. Bez tranzytu ukraińskiego automatycznie odcięte byłyby dostawy do Słowacji, Austrii, Czech, Włoch, Niemiec i Francji.

Tracąc rynek europejski, Rosja przestała być największym światowym eksporterem gazu i co ważniejsze straciła polityczną siłę nacisku, jaką dawała jej pozycja monopolisty.

Tracąc rynek europejski, Rosja przestała być największym światowym eksporterem gazu i co ważniejsze straciła polityczną siłę nacisku, jaką dawała jej pozycja monopolisty.

Największa strata dla Rosji, wynikająca z upadku gazowego imperium, to jednak znaczący spadek dochodów budżetowych. Jest to szczególnie dotkliwe, gdyż następuje w okresie, gdy wydatki w związku z wojną w Ukrainie gwałtownie rosną. Spadek dochodów wynika nie tylko z załamania eksportu (Gazprom płacił 30 procentowy podatek eksportowy), ale również z mniejszych wpływów z podatku od wydobycia surowców, gdyż brak eksportu powoduje spadek produkcji gazu. W 2022 roku wyniósł on prawie 12 proc. w tym Gazpromu 20 proc., a w bieżącym może wynieść dalsze 8-10 proc.

Jako najbardziej poturbowany, z ostatniej wojny gazowej Rosji wychodzi Gazprom. Z ostoi władzy i jej bicz na niepokornych importerów, wspierający hojnie budżet ( w 2022 roku raz w wysokości 1,2 bln rubli, jako ad hoc uchwalony podatek, wypłacony zamiast dywidendy dla akcjonariuszy za poprzedni rok, drugi raz 1,2 bln rubli w formie awansowej wypłaty dywidendy za półrocze), dotujący z dochodów eksportowych ceny gazu na rynku wewnętrznym, sam zapewne w najbliższym czasie będzie potrzebował wsparcia budżetowego. Zysk netto Gazpromu spadł w pierwszym półroczu bieżącego roku 8,5 krotnie. Wyrównanie strat Gazpromu z utraty eksportu wymagałoby 4 krotnego wzrostu cen gazu na rynku wewnętrznym.

Upadek gazowego imperium oraz wielkości Gazpromu, do niedawna niekwestionowanego „cara” światowego rynku gazu, który jeszcze w 2008 roku, z kapitalizacją przekraczającą 360 mld dol. znajdował się w pierwszej trójce największych firm światowych (obecna kapitalizacja poniżej 40 mld dol. daje mu 5 miejsce wśród firm rosyjskich), może być postrzegany, jako symbol i skala zapaści gospodarczej Rosji oraz cena jaką płaci za realizację politycznych iluzji.

Decydują się losy rosyjskich surowców energetycznych. Determinacja państw, nakładających na Rosję kolejne sankcje, wskazuje, że kończy się ponad 50-letni okres dominacji rosyjskiej ropy naftowej i gazu na rynku europejskim.

Agresja Rosji na Ukrainę i kolejno nakładane pakiety sankcji gospodarczych na Rosję przez kraje UE oraz narastający w Europie kryzys energetyczny i gazowy 2022 r. zmusiły wiele europejskich państw do podjęcia działań na rzecz dywersyfikacji dostaw i rozwoju infrastruktury do importu LNG. Unia Europejska stanęła więc przed wyzwaniem luki podażowej powstałej po rezygnacji z dostaw gazu z Rosji.

Europa nie wyszła jeszcze na gazową prostą, choć radykalnie obcięła ekspozycję na Rosję. Tę zimę przetrwała zaskakująco dobrze, ale kolejny sezon przysporzy nowych wyzwań. Przy obecnym poziomie zużycia będzie musiała zwiększyć dostawy LNG o 30 proc., aby dotrwać do wiosny 2024 r.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.