Na podstawie przekazu płynącego z Moskwy można by wnioskować, że gospodarka Rosji od dawna nie miała się tak dobrze, jak w okresie nakładanych na nią lawinowo narastających sankcji. Jaka jest jednak prawda? Czy Rosja rzeczywiście – jak twierdzi jej prezydent Władimir Putin – „nic nie straciła i nie straci” na wojnie, czy też sankcje to nasilający się czynnik degradacji tego państwa na gospodarczej mapie świata?

Po inwazji na Ukrainę 24 lutego i solidarnej reakcji wiodących państw zachodnich nakładających sankcje na Rosję, większość międzynarodowych centrów analitycznych, nie wyłączając rosyjskich, oczekiwało głębokiego załamania rosyjskiej gospodarki.

Załamanie gospodarki: jest – czy go nie ma?

Pierwszym tego zwiastunem było gwałtowne, przeszło 50-proc., osłabienie rubla – z poziomu 78–80 do przeszło 120 rubli za dolara. Z czasem jednak kurs rosyjskiej waluty zaczął szybko wracać do poprzednich wskazań. Co więcej, od połowy marca rubel umocnił się jeszcze bardziej – na koniec czerwca za dolara płacono 51,16 rubli, a na koniec września – 57,41. Tym samym rosyjska waluta stała się najsilniejsza od 5 lat (zbliżony poziom występował w IV kwartale 2017 r.).

Kolejne rekordy osiąga także dodatnie saldo rosyjskiego bilansu płatniczego, które w okresie styczeń – wrzesień 2022 r. wzrosło do 198,4 mld dol. Na plusie ciągle kształtuje się budżet, który mimo wzrastających lawinowo wydatków na finansowanie działań wojennych oraz osłonę ludności i gospodarki przed skutkami sankcji odnotowuje nadwyżkę (na koniec września 54,7 mld rubli – ok. 1 mld dol.).

Nadinterpretacja prawdziwych danych prowadzi jednak do tworzenia wielu mitów, w tym tego podstawowego – o odporności Rosji na sankcje. Utrwalanie takiego przekazu ma zniechęcić do nakładania nowych sankcji, mimo że wyrażane oceny są całkowicie oderwane od rzeczywistości. Jako przykład można przywołać – formułowanie coraz bardziej optymistycznych prognoz wzrostu gospodarczego, niemające żadnego uzasadnienia.

Większość międzynarodowych centrów analityczno-badawczych przewidywało skalę załamania gospodarczego w Rosji w granicach 10–15 proc. PKB. W czerwcowym raporcie waszyngtoński Instytut Finansów Międzynarodowych (IIF, Institute of International Finance) prognozował spadek PKB Rosji w 2022 r. o 15 proc. W kwietniowych prognozach Bank Światowy widział ten spadek na poziomie 11,2 proc., a Międzynarodowy Fundusz Walutowy (MFW) szacował go na 8,5 proc.

Prognozy rosyjskie, szczególnie te oficjalne – Banku Centralnego Federacji Rosyjskiej (CBR) i Ministerstwa Rozwoju Gospodarczego (MRG) – były bardziej powściągliwe. W kwietniowych analizach CBR przewidywał spadek PKB w przedziale 8–10 proc., MRW zaś 4–6 proc. (we wcześniejszych prognozach 7,8 proc.). W raporcie opublikowanym w lipcu ekonomiści z Rosyjskiej Akademii Gospodarki Narodowej, uwzględniając różne warianty istniejących i przewidywanych sankcji, wskazywali spadek PKB w przedziale 6,4–11,5 proc.

Sankcje narastały, a z Rosji płynął nieprzerwanie przekaz o ich nieskuteczności, ilustrowany coraz korzystniejszymi prognozami. CBR przewiduje spadek PKB na poziomie dwa razy niższym niż poprzednio, tj. 4–6 proc. (prognoza sierpniowa). Na niepohamowany optymizm pozwoliło sobie MRG. Aktualna prognoza z połowy września to spadek PKB jedynie o 2,9 proc., mimo że jeszcze w końcu sierpnia prognozowano 4,2 proc. Wydaje się, że w ślad za rosyjskim optymistycznym przekazem podążył bezrefleksyjnie Bank Światowy (8,9 proc. w czerwcu i 4,5 proc. we wrześniu) oraz MFW (6 proc. w lipcu i 3,4 proc. w październiku).

Realnie PKB Rosji po wzroście w I kwartale o 3,5 proc., w drugim spadł o 4,1 proc., w III natomiast, według sierpniowej prognozy CBR, spadek wyniesie 7 proc. W praktyce może być większy przy uwzględnieniu wieloaspektowych skutków ekonomicznych ogłoszonej we wrześniu mobilizacji i związanej z tym kilkusettysięcznej emigracji Rosjan. W IV kwartale załamanie będzie się pogłębiać ze względu na: negatywne skutki mobilizacji, wyczerpanie się zapasów objętych sankcjami importowanych towarów zaopatrzeniowych do produkcji, (CBR przewidywał, że stanie się to w III kwartale), pełne wejście w życie embarga UE na import rosyjskiej ropy naftowej, następstwa wychodzenia podmiotów zagranicznych z rynku rosyjskiego, słabnięcie możliwości budżetu finansowego wsparcia dla gospodarki i sfery socjalnej.

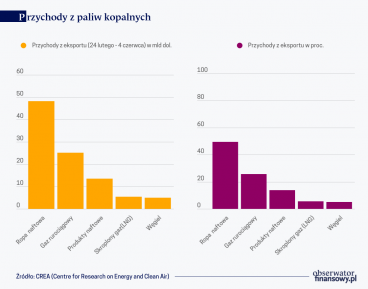

Jedynym czynnikiem uzasadniającym poprawę prognoz co do faktycznego spowolnienia gospodarczego może być utrzymująca się wysoka wartość eksportu netto. Dodatnie saldo obrotów handlu zagranicznego w okresie styczeń–wrzesień 2022 r. osiągnęło według wstępnych szacunków rekordowy poziom 238 mld dol., tj. prawie dwukrotnie więcej, niż w tym samym okresie 2021 r. (121,8 mld). Jest to podstawowy czynnik kreujący wysoką nadwyżkę na rachunku obrotów bieżących bilansu płatniczego. Po trzech kwartałach wyniosła ona 198,4 mld dol. (przeszło 2,6 raza więcej niż przed rokiem – 75,3 mld).

Wysokie wartości eksportu netto wiążą się ze skumulowanym efektem działania dwóch czynników. Z jednej strony jest to szybki wzrost eksportu (…). Drugim, jeszcze silniej działającym czynnikiem jest utrzymująca się zapaść importu

Wysokie wartości eksportu netto wiążą się ze skumulowanym efektem działania dwóch czynników. Z jednej strony jest to szybki wzrost eksportu, wynikający z wysokich cen na eksportowane przez Rosję surowce energetyczne: ropę i produkty naftowe oraz gaz. Drugim, jeszcze silniej działającym czynnikiem jest utrzymująca się zapaść importu (bezpośredni efekt nałożonych sankcji, postrzegany jako największa dolegliwość dla rosyjskiej gospodarki i rynku). Już jednak w III kwartale pojawiły się oznaki szybkich zmian w tym zakresie – eksport zaczął rosnąć wolniej jako efekt spadku wolumenu eksportu gazu oraz cen surowców energetycznych, import natomiast zaczął się odbudowywać (głównie w części towarów konsumpcyjnych). Nowe trendy skutkowały szybkim kurczeniem się ciągle jednak wysokiego dodatniego salda obrotów handlu zagranicznego. W III kwartale wyniosło ono 70,9 mld dol., podczas gdy w II kwartale było to 89,4 mld (w I kwartale – 77,7 mld). Przekłada się to również na pogorszenie rachunku obrotów bieżących, którego saldo w III kwartale – 53,1 mld dol. – było o jedną trzecią niższe niż w II kwartale (76,5 mld; w I kwartale – 68,4 mld).

W najbliższych miesiącach kluczowym czynnikiem, który wpłynie na saldo handlu zagranicznego będzie skuteczność unijnego embarga na eksport ropy (od 5 grudnia) i produktów naftowych (od 5 lutego). Negatywne tendencje są tu nieuniknione, ponieważ sankcje dotyczą wiodących pozycji w rosyjskim eksporcie. Jak wskazują dotychczasowe tendencje i prognozy, skala strat może być znacznie większa, gdy skumulują się efekty przewidywanego spadku wolumenu oraz cen.

Znikające zasoby finansowe

Wysokie zdaniem wielu analityków zdolności Rosji do przeciwstawienia się nakładanym sankcjom są wiązane z „poduszką bezpieczeństwa”, jaką tworzyła ona przez szereg lat w postaci rezerw walutowych i środków gromadzonych w Funduszu Dobrobytu Narodowego (FDN). Nie bez znaczenia był też dobry stan budżetu kreującego nadwyżkę.

Rosyjskie rezerwy walutowe osiągnęły najwyższy poziom – 643,2 mld dol.– tuż przed rozpoczęciem wojny (18 lutego). Według statystyki CBR – w lutym ponad 460 mld rezerw w postaci gotówkowej lub w papierach wartościowych było zdeponowanych za granicą. To spowodowało, że rezerwy walutowe, podstawowy element rosyjskiego „systemu obronnego”, stały się jego najbardziej wrażliwą na sankcje częścią. Kraje zachodnie 28 lutego 2022 r. wprowadziły sankcje wobec banku centralnego Rosji, „które uniemożliwią Bankowi Rosji wykorzystanie własnych międzynarodowych rezerw do złagodzenia skutków zachodnich sankcji”. W praktyce oznaczało to, że Rosja utraciła, według szacunków, dostęp do 300–345 mld dol., tj. nawet do ponad połowy swoich rezerw walutowych.

Drugim obok rezerw walutowych elementem, tworzącym poduszkę bezpieczeństwa dla rosyjskiej gospodarki w obronie przed sankcjami, jest FDN. Wartość środków finansowych na jego rachunkach na dzień 1 października wynosiła 10,8 bln rubli (188 mld dol.), z czego część płynna (środki na rachunkach bankowych w banku centralnym) – 7,5 bln rubli (131 mld dol.), w tym m. in.: 49,2 mld euro (3,1 bln rubli), 5,3 mld funtów szterlingów (372 mld rubli), 768,3 mld jenów (323 mld rubli). W związku z zachodnimi sankcjami część FDN w euro, funtach i jenach została zamrożona, jednak CBR jako agent Ministerstwa Finansów ds. zarządzania środkami funduszu stwierdził, że rząd mimo tego będzie mógł z nich korzystać. W praktyce zadziała tu mechanizm bezpośredniej emisji pieniądza, a zamrożone środki, na konto których bank centralny „drukuje” pieniądze, będą księgowane równolegle w rezerwach CBR. Rząd już w połowie października zdecydował o pozyskaniu 1 bln rubli z FDN na pokrycie deficytu budżetu w 2022 r.

Pozostaje pytanie, jak się to odbije na poziomie inflacji. Sama wartość środków na rachunkach FDN właściwie nie robi wrażenia, zwłaszcza że na wsparcie gospodarki, w tym przede wszystkim sektora finansowego po kryzysie 2008 r. – o nieporównywalnie mniejszym zasięgu niż obecnie i w przyjaznym otoczeniu zewnętrznym – rząd Rosji w ciągu kilku miesięcy wyasygnował przeszło 180 mld dol., a i tak PKB w 2009 r. obniżył się o 7,9 proc.

Budżet silny czy słaby?

Odporność Rosji na sankcje jest postrzegana w dużej mierze przez pryzmat zdolności do finansowania działań wojennych, wynikającej z dobrego stanu budżetu. W pierwszych pięciu miesiącach 2022 r. budżet Rosji odnotowywał jeden z najlepszych okresów w historii. Dzięki wysokim cenom w eksporcie ropy i gazu nadwyżka na koniec maja osiągnęła blisko 1,5 bln rubli (ok. 25 mld dol.). W następnych czterech miesiącach budżet zaczął jednak odczuwać ciężar coraz większych wydatków i spadających cen surowców energetycznych, co przełożyło się na deficyt w wysokości 120 mld rubli w czerwcu, 888 mld w lipcu, 345 mld w sierpniu i 83 mld we wrześniu. W efekcie nadwyżka po trzech kwartałach zmalała do 54,7 mld rubli.

Budżet w szybkim tempie zmierza w kierunku deficytu, a dzieje się to mimo względnie dobrych wskaźników jego strony dochodowej. Co prawda dochód państwa za dziewięć miesięcy wyniósł 19,74 bln rubli, a więc 10 proc. więcej niż w tym samym okresie w 2021 r., to jednak cały ten przyrost zapewniły przychody ze sprzedaży ropy i gazu, które dzięki okresowo wysokim cenom wzrosły o 37 proc. do 8,51 bln rubli, wobec 6,19 bln rok wcześniej. We wrześniu jednak, podobnie jak w sierpniu, nie było już widać tej tendencji wzrostowej. Ze sprzedaży i wydobycia ropy i gazu do budżetu wpłynęło 688 mld rubli, a to znaczyło o 4,3 proc. mniej niż we wrześniu 2021 r. (719 mld rubli).

Rosyjska ropa, sprzedawana z 25–30 proc. dyskontem, tanieje już kolejny miesiąc. Średnia cena w okresie 15 maja – 14 czerwca wynosiła 87,49 dolara za baryłkę, w analogicznym okresie lipiec–sierpień było to 83,06 dol., sierpień–wrzesień – 72,65 dol., a wrzesień–październik – 70,2 dol. Według Bloomberga dochody Rosji ze sprzedaży ropy w październiku spadły do najniższego poziomu od lutego. Złożył się na to nie tylko spadek cen, ale również wolumenu dostaw rosyjskiej ropy do krajów Azji. Dostawy do Chin, Indii i Turcji osiągnęły najwyższy poziom w czerwcu i było to 2,2 mln baryłek dziennie. W ciągu czterech miesięcy do 21 października liczba ta spadła o ok. 330 tys. baryłek.

Z innymi dochodami budżetowymi, tzw. oprócz wpływów ze sprzedaży produktów przemysłu nafto-gazowego, sytuacja wygląda znacznie gorzej, minus 4,3 proc. przez pierwsze dziewięć miesięcy i minus 4,1 proc. za wrzesień.

Wchodzenie budżetu w deficyt przy relatywnie dobrych dochodach to efekt znaczącego wzrostu po stronie wydatkowej. Przez dziewięć miesięcy bieżącego roku wydatki wyniosły 19,68 bln rubli. To o 3,39 bln rubli (20,8 proc.) więcej w porównaniu z analogicznym okresem 2021 r. We wrześniu tempo wzrostu wydatków przyspieszyło do 32 proc., z 8,4 proc. w sierpniu. W ciągle aktualizowanym zestawieniu wydatków budżetowych Ministerstwa Finansów na 2022 r. zostały one już zwiększone do 28,45 bln rubli (o 3,7 bln rubli w stosunku do pierwotnych założeń), a nadwyżkę budżetową w wysokości 1,3 bln rubli (0,9 proc. PKB) zamieniono na taki sam deficyt, powiększony następnie do 2 proc. PKB (ok. 3 bln rubli).

Przy obecnych uwarunkowaniach jest to postrzegane jako założenie nadmiernie optymistyczne, a samo rosyjskie ministerstwo finansów nie wyklucza nawet 3,7 proc. deficytu. W budżet uderzą, wcześniej nieuwzględniane, skutki mobilizacji ogłoszonej 21 września (same wypłaty żołdu w obiecanej wysokości, co najmniej 195 tys. rubli miesięcznie dla 300 tys. zmobilizowanych, to wydatek ok. 60 mld rubli miesięcznie) i wielorakie koszty emigracji związanej z mobilizacją, szacowanej na co najmniej 300 tys. (według Forbes 600–700 tys.) wysoko wykwalifikowanych osób, w dużej części z branży IT. Większość rosyjskich emigrantów w 2022 r., od początku inwazji szacunkowo ponad 2 mln, to osoby w wieku produkcyjnym, aktywne zawodowo, o stabilnych dochodach znacznie powyżej średniej, przenoszące się za granicę wraz z firmami i kapitałem.

Większość rosyjskich emigrantów w 2022 r., od początku inwazji szacunkowo ponad 2 mln, to osoby w wieku produkcyjnym, aktywne zawodowo, o stabilnych dochodach znacznie powyżej średniej, przenoszące się za granicę wraz z firmami i kapitałem.

Przy obecnych uwarunkowaniach dochody budżetowe z sektora ropy i gazu to nawet 50–55 proc. wpływów (w 2021 r. – 34 proc.), a tu perspektywy dla budżetu Rosji są wielce niekorzystne. Eksport gazu na rynek europejski spadł z 350 mln m3 dziennie do 65–70 mln i mamy tu raczej do czynienia ze zjawiskiem nieodwracalnym. To samo dotyczy eksportu ropy i produktów naftowych. Zbliżające się terminy embarga na ich import na rynki UE to sygnały znaczącego zmniejszenia eksportu (i w następstwie produkcji), zwłaszcza że rynek europejski w 2021 r. absorbował 53,2 proc. (138,2 mln ton) eksportu rosyjskiej ropy i 53,8 proc. (57,5 mln ton) produktów naftowych.

Mimo niskiego poziomu długu publicznego (17 proc. PKB) odcięcie od międzynarodowych rynków finansowych powoduje, że Rosja nie jest w stanie uruchomić zasilania słabnącego budżetu ze źródeł zewnętrznych na znaczącą skalę. Nieudane ostatnie trzy próby rozmieszczenia obligacji rządowych na rynku wewnętrznym wskazują, że sankcje istotnie osłabiły rosyjskie podmioty, w tym w szczególności banki, które dotychczas absorbowały największą ilość rosyjskich papierów dłużnych. Wysycha zatem i to źródło ewentualnego zasilania budżetu.

Budżet musi stawić czoła również innym przeciwnościom, w tym w szczególności silnej pozycji rubla. W budżecie na 2022 r. kurs tej waluty był założony na poziomie 72,1 rubla za dolara. W praktyce wyniósł on 51,16 rubla na koniec czerwca, a 57,41 na koniec września. Ma to niebagatelne znaczenie, gdyż zgodnie z wypowiedzią ministra finansów umocnienie kursu o jeden rubel skutkuje pomniejszeniem wpływów do budżetu o 150 mld rubli w skali roku, a według szacunków analityków IIF zmiana kursu o 10 rubli za dolara powoduje zmianę dochodów budżetowych z ropy naftowej, produktów ropopochodnych i gazu ziemnego o 1,2 proc. PKB.

Nasilającym się skutkom sankcji i pogłębiającej się zapaści gospodarczej będą towarzyszyć słabnące zdolności budżetu do wspierania gospodarki i przeciwdziałania negatywnym tendencjom. Potrzeby w tym zakresie szybko wzrastają, a możliwości ich zaspokojenia równie szybko słabną.

Perspektywy dla Rosji

Sytuacja geopolityczna oraz uwarunkowania rozwoju gospodarczego, zarówno wewnętrzne, jak i zewnętrzne, są coraz mniej korzystne dla Rosji. Narastają sankcje, główne rynki odwracają się od rosyjskich surowców energetycznych, zablokowany został eksport inwestycyjno-technologiczny do Rosji, globalne firmy światowe opuszczają rynek rosyjski, pogarsza się sytuacja budżetu, spadają: inwestycje, produkcja przemysłowa, konsumpcja, dochody realne ludności; nasila się także emigracja.

Wbrew temu przekaz płynący z Rosji jest coraz bardziej optymistyczny: adaptacja rosyjskiej gospodarki do nowych warunków postępuje szybciej niż planowano, a pod koniec 2022 r. w ujęciu kwartalnym ruszy ona już w kierunku wzrostu. Informuje o tym Minister Rozwoju Gospodarczego Maksim Reszetnikow.

W taki scenariusz nie wierzą zapewne sami autorzy, gdyż według Bloomberga z raportu przygotowanego dla rządu wynika, że Rosja może stanąć w obliczu długiej i głębokiej zapaści gospodarczej. Spowolnienie gospodarcze w Rosji nasili się w 2023 r. i w następnych latach, a dopiero pod koniec dekady lub nawet po 2030 r. gospodarka wróci do poziomu sprzed rozpoczęcia wojskowej inwazji na Ukrainę, tj. z 2021 r. Wpływ na to będzie mieć zwiększona presja sankcji i prawdopodobieństwo, że wdroży je jeszcze więcej krajów. W rządowym raporcie stwierdzono również, że wycofanie się Europy z zakupów ropy i gazu może ograniczyć możliwości zbilansowania budżetu i tym samym uderzyć w zdolności rządu do obrony własnego rynku przed skutkami sankcji i zapaścią gospodarczą.

Rosja, na którą przypada 1,6 proc. światowego PKB nie jest w stanie zwycięsko i bez strat wyjść z konfrontacji z państwami, które tworzą 50–60 proc. tego PKB

W raporcie zwraca się uwagę również na blokadę techniczną i technologiczną rosyjskiego rynku, czyli ograniczenie dostaw maszyn, urządzeń i części do produkcji, w tym głównie do wszystkich rodzajów transportu. Opinie, że ograniczenia w dostępie do zachodnich technologii mogą przełożyć się na rosyjskie opóźnienie o pokolenie lub dwa w stosunku do światowych standardów (Moskwa będzie zmuszona polegać na mniej zaawansowanych systemach z Chin i innych krajów), nie są odosobnione.

Coraz słabsza kondycja i jeszcze gorsze perspektywy rosyjskiej gospodarki wskazują, że Rosję czeka wieloletnia zapaść i marginalizacja na gospodarczej mapie świata. Zdaniem Iwana Timofiejewa, dyrektora programowego Klubu Wałdajskiego, w którego posiedzeniach w 2022 r. uczestniczył również prezydent Rosji, negatywnym skutkiem tworzącego się nowego światowego porządku może być marginalizacja znaczenia Rosji w światowych finansach i handlu do poziomu Korei Północnej czy Iranu.

Rosja, na którą przypada 1,6 proc. światowego PKB nie jest w stanie zwycięsko i bez strat wyjść z konfrontacji z państwami, które tworzą 50–60 proc. tego PKB i nie pomoże tu kreatywna statystyka, chociaż próby jej wykorzystywania są i zapewne będą podejmowane.

Sankcje przeciwko Rosji stopniowo się zwiększają. Mimo to kurs walutowy rubla, po okresie gwałtownego załamania na przełomie lutego, zaczął się umacniać, uzyskując w kwietniu poziom sprzed inwazji na Ukrainę.

Decydują się losy rosyjskich surowców energetycznych. Determinacja państw, nakładających na Rosję kolejne sankcje, wskazuje, że kończy się ponad 50-letni okres dominacji rosyjskiej ropy naftowej i gazu na rynku europejskim.

Cudowne recepty na pokój nie istnieją, ale odnaleźć można lepsze i gorsze rozwiązania. Historia gospodarcza przestrzega nas przed pochopnym rozpętywaniem wojny ekonomicznej – która może nie tylko nie zapobiec eskalacji militarnej, ale nawet ją pogłębić.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.